“云”海之上,增值為王互聯(lián)網(wǎng)+

而云服務(wù)這種以技術(shù)導(dǎo)向為核心、以數(shù)字化賦能為導(dǎo)向的企業(yè)服務(wù)類行業(yè),或者說數(shù)字化企業(yè)服務(wù)的目的,云服務(wù)競爭到最后看的就是能為B端的企業(yè)們創(chuàng)造出多大的價值。

美國學(xué)者尼葛洛龐帝在其1996年出版的《數(shù)字化生存》(Being Digital)一書中提到對未來的暢想:人類生存于一個虛擬的、數(shù)字化的生存活動空間,在這個空間里人們應(yīng)用數(shù)字、信息等技術(shù)從事信息傳播、交流、學(xué)習(xí)、工作等活動。

以目前的社會發(fā)展進程來說,雖然數(shù)字化程度還沒有達到影響生存空間的地步,但隨著騰訊、阿里、華為、金山等各個領(lǐng)域的大佬不斷加持,也不免讓人開始關(guān)注當(dāng)下互聯(lián)網(wǎng)商業(yè)的產(chǎn)業(yè)數(shù)字化變革,在最近更是以云服務(wù)一環(huán)最為鬧騰。

先是5月底,美國知名IT研究、咨詢公司Gartner預(yù)測受疫情影響,2020年中國公有云服務(wù)等細分領(lǐng)域預(yù)計將成為亮點,在2020年將增長19%。基于云的電話以及短信、基于云的線上會議也將呈現(xiàn)高水平的支出增長,分別為8.9%和24.3%。

后是在最近的6月9日,寧波開啟了第22屆中國浙江投資貿(mào)易線上洽談會,不僅開模式與“云”相呼應(yīng),分為“云起”“云聚”“論道”“云巡”四個階段,同時內(nèi)容也圍繞著“云論壇”“云貿(mào)易”“云招商”“云消費”“云服務(wù)”這5朵云而進行。

數(shù)字化轉(zhuǎn)型的云時代已然成為時下熱潮,而華為云、金山云、騰訊云、阿里云等一系列云服務(wù)商們也在今年里持續(xù)發(fā)力,數(shù)字化“云”海,熱鬧非凡。

云海翻騰,濺起效率的浪花

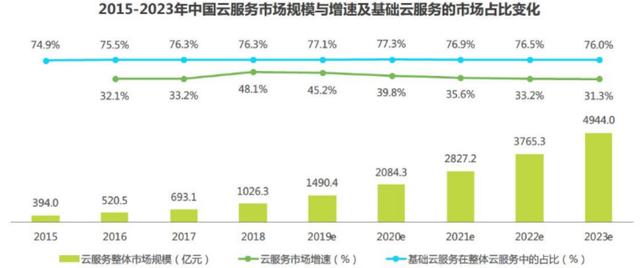

根據(jù)艾瑞去年9月份發(fā)布的《2019年中國基礎(chǔ)云服務(wù)行業(yè)發(fā)展洞察報告》顯示,我國如今的云服務(wù)市場近年來取得了爆發(fā)式的增長,無論是IaaS、PaaS還是SaaS市場,都保持著較高的增長速度,如今更是躋身千億級別產(chǎn)業(yè)市場,且預(yù)估未來市場增速保持在30%以上。

但根據(jù)天眼查資料顯示,阿里云成立于2008年、騰訊云成立于2010年、金山云與華為云都成立于2011年,那么為什么這么早成立的這些云服務(wù)商們,卻在近年來才開始洶洶翻涌?

原因一方面是云服務(wù)在技術(shù)與數(shù)據(jù)積累上步入了深水區(qū),另一方面則是互聯(lián)網(wǎng)商業(yè)下半場,效率成為競爭的核心,越來越多的企業(yè)開始需要云服務(wù)。

首先對于云服務(wù)行業(yè)來說,技術(shù)為核心的產(chǎn)業(yè),競爭本身就是“不公平”的,拿云計算中的邊緣計算來說,大致分為網(wǎng)絡(luò)域、數(shù)據(jù)域、應(yīng)用域和設(shè)備域四方面,其中前三點更強調(diào)技術(shù)和服務(wù)方面的問題,目前市面上的服務(wù)上門雖然有高低之分,但也都能實現(xiàn)滿足服務(wù)需求。

但在設(shè)備域上,強調(diào)的是終端的數(shù)據(jù)收集而不是中間的一系列技術(shù),所以說本身像華為云、騰訊云、金山云、阿里云等有堅實的背書所依靠,有牢固的終端場景,就自然能輕易提供其他中小云服務(wù)商做不到的內(nèi)容。

也正是隨著這種“不公平”信息獲取與技術(shù)的積累,才能使得積累也成為影響云服務(wù)重要的一環(huán),也正是持續(xù)的數(shù)據(jù)積累與技術(shù)進步,才使得云服務(wù)在近年得到質(zhì)變,開始發(fā)揮其本身的作用。

而且對于企業(yè)上“云”來說本身也是階段性的,系統(tǒng)、管理、業(yè)務(wù)、生態(tài)等本身就不是一蹴而就,從時間上來說,近年來也確實到了全面上“云”的時候。

隨著越來越多的互聯(lián)網(wǎng)行業(yè)競爭漸入深水區(qū),或產(chǎn)品、或服務(wù)都逐漸趨于頭部化與同質(zhì)化,單一依靠傳統(tǒng)資本運作或者流量紅利的方式已經(jīng)難以突破桎梏,需要尋找新的爆發(fā)增長點。

這一增長點就是效率,互聯(lián)網(wǎng)下半場,既然流量紅利逐漸消失,無法做到肆無忌憚的“開源”,那么要思考的自然就是“節(jié)流”。

正如雨果在《悲慘世界》說的:“人的智慧掌握著三把鑰匙,一把開啟數(shù)字,一把開啟字母,一把開啟音符。知識、思想、幻想就在其中。”對于數(shù)字的最大價值在于計算與分析,而信息傳播、交流、學(xué)習(xí)、工作等活動加以數(shù)字形式的分析利用就是我們現(xiàn)在的數(shù)字化。

數(shù)字化強調(diào)的就是效率與挖掘,數(shù)字化的云服務(wù)能夠為企業(yè)提供更加精密、更加便捷的運營管理效率,從根源上節(jié)省企業(yè)運營管理開支,甚至找到新的盈利變現(xiàn)“源”。

而且如今正值疫情控制過后的百廢待興,線上思維已經(jīng)滲透入我們生活的方方面面,云服務(wù)的數(shù)字化轉(zhuǎn)型更是如魚得水,必將在這兩年里勢頭更盛。

蓋房子與建巷子,云服務(wù)不是零和游戲

但風(fēng)光的勢頭也意味著激烈的競爭,尤其是頭部的競爭更為激烈,最近經(jīng)常能看到頭部的像華為云與同仁堂國際達成合作共建“智慧中醫(yī)云服務(wù)”、阿里云發(fā)布了第七代高主頻云服務(wù)器ECS和含光800云服務(wù)器等消息,還有各種上“云”的價格優(yōu)惠,已然競爭正酣。

不過這種競爭并非你死我活的白刃戰(zhàn),如果把如今各家的云服務(wù)比作“蓋屋子”,那么整個國內(nèi)的云服務(wù)業(yè)務(wù)就是建起其一座“巷子”。而且這“巷子”的目標是要做成“飛入尋常百姓家”烏衣巷,尚且處于搭建期間,每家每戶都是助力。

俗話說打掃干凈屋子再請客,如今云服務(wù)的市場足夠大或者還不成熟,一家并不能單獨吃下,這不是要分蛋糕的時候,而是要把蛋糕做大,把行業(yè)天花板做高的時候,這時的內(nèi)部競爭并非是零和游戲,而是共同做大市場。

而且本身云服務(wù)的水就很深,要解決的問題還有很多,比如如何普世性的讓每個客戶都能快速上手API、如何更好的利用ansible、spinnaker工具等,更何況很多企業(yè)都在選擇“私有云+公有云”的混合云服務(wù)。

根據(jù) IBM 商業(yè)價值研究院(IBV)發(fā)布的調(diào)研報告顯示,85% 的受訪企業(yè)已經(jīng)在多云環(huán)境中運營,而 98% 的企業(yè)計劃在 3 年內(nèi)使用混合、多云的服務(wù)。而 IDC 報也指出,2020 年,超過 90% 的企業(yè)將會使用多種云服務(wù)和云平臺,超過 1/3 的機構(gòu)將會建立多云管理機制。

自從亞馬遜2018年末發(fā)布了Outposts,開始將AWS的基礎(chǔ)架構(gòu)引入客戶本地數(shù)據(jù)中心進軍混合云開始,混合云架構(gòu)的地位就已經(jīng)得以確認,成為一種行業(yè)共識,這讓很多企業(yè)愿意把雞蛋放在更多的籃子里,鐘愛混合云。

這正是活用各家之長的一種形式,混合云要做的也不是各種不同云服務(wù)之間的連接,而是在當(dāng)下復(fù)雜多元化的場景架構(gòu)中,為企業(yè)提供最優(yōu)的業(yè)務(wù)支撐能力,通過一致的架構(gòu)、直通的網(wǎng)絡(luò)確保業(yè)務(wù)支撐能力的連續(xù)和數(shù)據(jù)的自由流動。

經(jīng)濟學(xué)家布萊恩·阿瑟在《科技的本性》(The Nature of Technology)一書中寫道:“一項技術(shù)的許多組成部分被其他技術(shù)共享,因此隨著這些成分在主技術(shù)『之外』的其他應(yīng)用上有所改進,大量進步就這樣自動產(chǎn)生了。”

如今云服務(wù)的技術(shù)雖然已經(jīng)不俗,但距離完美數(shù)字化的變革還有差距,他需要不斷的積累、討論、改進,各服務(wù)商們不僅是“對手”,也是行業(yè)發(fā)展上的“隊友”,發(fā)散的思維、供應(yīng)的思維,才是云服務(wù)技術(shù)向前邁步的楔子,也是孕育出下一階段進步的途徑。

云服務(wù)的價格戰(zhàn)不在于便宜,而在于增值

不過也并不是說各云服務(wù)商們彼此之間就不必競爭,良性的競爭才能營造出吃行業(yè)間的緊張感,這種緊張感正是共同進步的基礎(chǔ),也是在行業(yè)空白期跑馬圈地,率先培養(yǎng)自己忠實用戶的一種態(tài)度。

而價格戰(zhàn)是最直接能調(diào)動用戶積極性的一種白刃戰(zhàn),也是跑馬圈地最常用的形式,但對于云服務(wù)來說,不大適合。

如果我們把整個互聯(lián)網(wǎng)商業(yè)比作冰山,一般的商業(yè)運作都是在水面之上,可以直觀看到的銷量、營收、MAU等等,而云服務(wù)這種以技術(shù)導(dǎo)向為核心、以數(shù)字化賦能為導(dǎo)向的企業(yè)服務(wù)類行業(yè),核心在水面之下,發(fā)力點在更深層的地方,更需要數(shù)字化的細分場景支持。

云服務(wù)本身就在獲客上頭疼,過于技術(shù)化的內(nèi)容與產(chǎn)品,很難在不推廣的情況下大批量獲客。拿金山云為例,其2017-2019年金山云的營銷費用逐步上漲,在總營收中比重的分別為19%、24.6%和27.6%。

虛擬機性能峰值、資源隔離、穩(wěn)定性、安全性、乃至儲存這些云服務(wù)行業(yè)的競爭點,都不是短時間就能弄懂、能理解的東西,也不是每個中小型企業(yè)都有能力配備專業(yè)人員對接的。

所以對于云服務(wù)來說,價格戰(zhàn)的決定因素不是誰比誰便宜了多少,做了多少推廣,而是在于誰能為客戶帶來更多的價值,能更直白的以成績說明對企業(yè)的好處,也就是價格戰(zhàn)的核心不在“便宜”,而在“增值”上。

互聯(lián)網(wǎng)平臺的本質(zhì)是做渠道,互聯(lián)網(wǎng)拆分為最本質(zhì)的供需三方:生產(chǎn)者、消費者與渠道,互聯(lián)網(wǎng)的角色就是渠道,本質(zhì)是服務(wù)和增值。對于B端企業(yè)來說,追求數(shù)字化的本質(zhì)還是尋求新的變現(xiàn)增長點,核心還是增值上,只有實打?qū)崪p少開支,增加營收的云服務(wù)才會被持久的認可。

而云服務(wù),或者說數(shù)字化企業(yè)服務(wù)的目的,就是要讓云計算、大數(shù)據(jù)、云儲存等資源與技術(shù)可以像電力、水力這樣的社會基礎(chǔ)“能源”一樣流通,是一種數(shù)字化社會的“新基建”,讓用戶可以用這些“能源”去“燒火做飯”,創(chuàng)造出更多的價值。

所以歸根結(jié)底,云服務(wù)競爭到最后看的就是能為B端的企業(yè)們創(chuàng)造出多大的價值,提升多高的效率。正如美國作家多伊奇說的:“當(dāng)今世界惟一最巨大的力量是變革的力量。”我們也正處于數(shù)字化轉(zhuǎn)型、變革的時候,需要去找到這力量的本質(zhì),這“云”海之上,增值為王。

財經(jīng)自媒體“藍莓財經(jīng)”,訂閱號:藍莓財經(jīng),個人微信號:18500928579,轉(zhuǎn)載保留版權(quán),違者必究

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。