遭遇最強周期,面板“雙雄”變“雙熊”,電視白菜價還能撐多久?互聯網+

導讀

對于面板行業投資者而言,近兩周終于傳來了一個好消息——在經歷長達一年半的陰跌之后,面板股的股價終于迎來了久違的上漲。

對于面板行業投資者而言,近兩周終于傳來了一個好消息——在經歷長達一年半的陰跌之后,面板股的股價終于迎來了久違的上漲。

文 | 蕭田

對于面板行業投資者而言,近兩周終于傳來了一個好消息——在經歷長達一年半的陰跌之后,面板股的股價終于迎來了久違的上漲。

近期,根據Omdia電視顯示面板和OEM情報服務指出,液晶電視面板2023年第2季將出現年增19%的強勢反彈,其中,50吋和更大尺寸為主的熒幕訂單將達到1.614億臺或年增率8%。

受益于這一利好消息,從2月15日至今,面板板塊表現強勢,包括京東方(000725.SZ)、TCL科技(000100.SZ)等多家企業出現上漲。

實際上,自從2021年下半年開啟的漫長下行周期以來,整個液晶面板行業經歷了很長一段時間的下行周期。尤其是TV面板,其在這波下行周期中虧損率最高,早在去年二三季度已相繼跌破材料成本和現金成本。

過去的2022年,各大面板廠商的業績可以用一個“慘”字來形容——中國臺灣面板“雙虎”友達和群創公布了一份近十年來最悲慘的成績單;大陸面板“雙雄”京東方和TCL科技凈利潤同樣大幅度收窄。

此次市場積極回應,背后是這一輪面板周期可能見底的信號。但放長時間來看,影響面板行業漫長寒冬的諸多因素并沒有出現明顯松動,面板行業得“黎明前夜”或許還為時過早。但投資機會已經開始顯現。

“從去年Q4開始,整個行業都在好轉。目前我們自己的稼動率(“稼動率”通常指的是工廠的開工率)是滿產滿銷的。”2月23日,彩虹股份證券部人士向投資市場傳遞了這一消息。

不僅是彩虹股份,根據不少業內人士透露,其他頭部面板廠商TV面板產線目前稼動率也大幅提升。

TrendForce發布的一份報告指出,近日國產電視品牌618備貨已提前啟動,其第一季度面板采購量已增加10%;代工廠和小品牌也已跟進加單,整體電視面板供需轉趨緊俏,非主流品牌2月電視面板價格漲勢確立。

其中,大尺寸65吋嚴重虧損,2月價格率先反彈2~5美元;中尺寸50吋/55吋因LG Display去年底產能收斂,供應更加集中和緊縮,2月同步上漲1~3美元。

表面上看,面板產業終于迎來了產業的“化冰期”,這也被外界視為面板行業迎來了復蘇的信號。但實際上,面板廠仍需保持理性,才能打贏“翻身仗”。

細究來看,當下面板行業的“火熱”,本質上是因為1月TV面板行業的低迷所造成的。

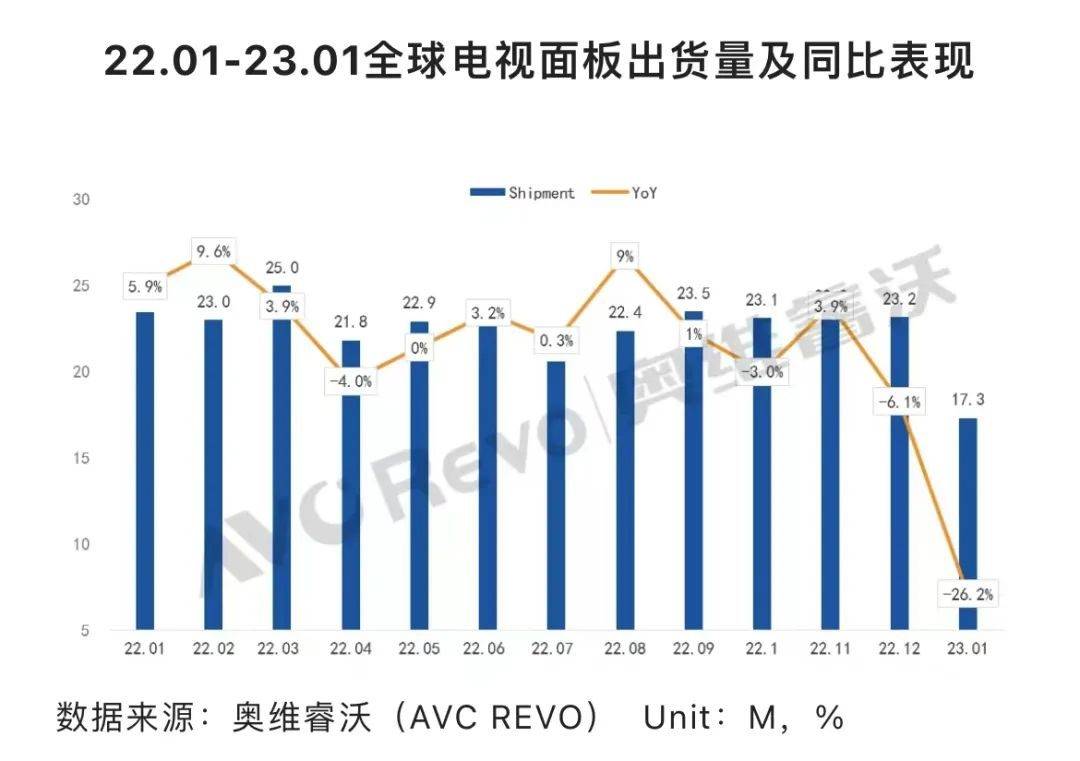

數據顯示,經歷了去年Q4的上揚后,今年1月TV面板出貨量再度大降。根據奧維云網最新數據,1月全球LCD+OLED電視面板出貨1730百萬片,出貨量同比下降26.2%,環比下降25.3%。

其中,大尺寸65吋嚴重虧損,2月價格率先反彈2~5美元;中尺寸50吋/55吋因LG Display去年底產能收斂,供應更加集中和緊縮,2月同步上漲1~3美元。

表面上看,面板產業終于迎來了產業的“化冰期”,這也被外界視為面板行業迎來了復蘇的信號。但實際上,面板廠仍需保持理性,才能打贏“翻身仗”。

細究來看,當下面板行業的“火熱”,本質上是因為1月TV面板行業的低迷所造成的。

數據顯示,經歷了去年Q4的上揚后,今年1月TV面板出貨量再度大降。根據奧維云網最新數據,1月全球LCD+OLED電視面板出貨1730百萬片,出貨量同比下降26.2%,環比下降25.3%。

面板1月份之所以出貨量大幅下降,除了全球電視市場進入了傳統淡季,終端需求維持疲弱,品牌備貨信心缺乏、受春節假期影響,以及去年同期面板價格上漲,廠商備貨策略激進,面板出貨基數大三個原因之外,其中最重要的就是過去一年多時間里,電視面板廠商通過低稼動接單生產方式的被動結果。

去年以來,隨著疫情帶來的“宅家經濟”紅利消失,俄烏沖突與全球通脹進一步抑制了大眾的需求,全球電子產品消費進入疲軟期……

電子產品下游應用的需求降低,從而導致了上游產業鏈也受到了嚴重的沖擊,帶來的直接后果是—— 面板生產價格是一降再降。

據測算,從2022年的面板出貨數量看,大部分LCD TV主流面板尺寸價格降幅超60%,IT面板部分的價格也下降超過30%。有業內人士稱,去年下半年,面板行業的成交價已經低于成本價,面板廠都出現了大幅虧損。

供需關系的“需”上發生變化,“供”也不得不進行調整,為了減少虧損,電視面板廠商都不約而同的選擇減產。

自去年4、5月開始,從海外面板廠商到中國臺灣廠商,再到中國大陸廠商都相繼公布了各自的減產計劃。

以中國大陸面板廠商為例,業內人士稱,此次大陸地區的面板行業預計減產約20%,覆蓋全世代線產品,是十多年來最大規模的減產。

產品價格下跌疊加減產,面板企業的業績自然不好看。

據2022年財報顯示,友達去年虧損新臺幣211億元,群創去年虧損新臺幣279.9億元,兩家合計虧損新臺幣490億,相當于過去一整年每天虧1.34億;

據2022年業績預報顯示,京東方預計去年盈利75億元-77億元,同比下滑70%-71%,扣非凈利潤18億元-20億元,同比下滑107%-108%;TCL科技預計去年營收1670億元-1696億元,同比增長2%-4%,扣非后虧損26.32億元-27.35億元,同比下降128%-129%。 大陸面板“雙雄”變成了“雙熊”。

全球液晶面板行業大幅度減產,確實有利于讓供需盡快回到相對平衡的狀態,部分面板價格已經在2022年底開始企穩。

面板1月份之所以出貨量大幅下降,除了全球電視市場進入了傳統淡季,終端需求維持疲弱,品牌備貨信心缺乏、受春節假期影響,以及去年同期面板價格上漲,廠商備貨策略激進,面板出貨基數大三個原因之外,其中最重要的就是過去一年多時間里,電視面板廠商通過低稼動接單生產方式的被動結果。

去年以來,隨著疫情帶來的“宅家經濟”紅利消失,俄烏沖突與全球通脹進一步抑制了大眾的需求,全球電子產品消費進入疲軟期……

電子產品下游應用的需求降低,從而導致了上游產業鏈也受到了嚴重的沖擊,帶來的直接后果是—— 面板生產價格是一降再降。

據測算,從2022年的面板出貨數量看,大部分LCD TV主流面板尺寸價格降幅超60%,IT面板部分的價格也下降超過30%。有業內人士稱,去年下半年,面板行業的成交價已經低于成本價,面板廠都出現了大幅虧損。

供需關系的“需”上發生變化,“供”也不得不進行調整,為了減少虧損,電視面板廠商都不約而同的選擇減產。

自去年4、5月開始,從海外面板廠商到中國臺灣廠商,再到中國大陸廠商都相繼公布了各自的減產計劃。

以中國大陸面板廠商為例,業內人士稱,此次大陸地區的面板行業預計減產約20%,覆蓋全世代線產品,是十多年來最大規模的減產。

產品價格下跌疊加減產,面板企業的業績自然不好看。

據2022年財報顯示,友達去年虧損新臺幣211億元,群創去年虧損新臺幣279.9億元,兩家合計虧損新臺幣490億,相當于過去一整年每天虧1.34億;

據2022年業績預報顯示,京東方預計去年盈利75億元-77億元,同比下滑70%-71%,扣非凈利潤18億元-20億元,同比下滑107%-108%;TCL科技預計去年營收1670億元-1696億元,同比增長2%-4%,扣非后虧損26.32億元-27.35億元,同比下降128%-129%。 大陸面板“雙雄”變成了“雙熊”。

全球液晶面板行業大幅度減產,確實有利于讓供需盡快回到相對平衡的狀態,部分面板價格已經在2022年底開始企穩。

但對于處于底谷的面板行業來說,此次量價雙升并不意味著行業的“拐點”將至。

值得注意的是,由于目前主流品牌需求仍低迷,和面板廠就2月漲價一事尚未達成共識,使得市場首次出現非主流品牌領漲的現象。

此前也有多次消息傳出稱,2月電視面板廠商正進一步積極醞釀漲價,但漲價主要集中在二、三線品牌廠,一線電視品牌廠則不愿輕易接受漲價。

再加上,全球需求受到了幾個主要因素的抑制,包括高能源價格、美元強勢升值,以及2020-2021年的需求高峰令2023年仍處于換機周期的空檔期。

在財經無忌看來,經歷2022年去庫存后,目前全球面板業的庫存還沒有去化到健康的水位,2023年一季度還是繼續控庫存的階段。

如果一季度繼續控庫存,2023年二季度的面板庫存將會到健康水位。也就是說,從2021年四季度到2023年二季度,經歷了5-6個季度后,全球面板業的庫存將再次回歸平衡。

換而言之,弱增長、再平衡將是2023年全球面板業的主基調,需要謹慎樂觀。

將時針撥到這輪面板價格下跌之前,2020年的整個面板行業還被業績成倍增長的繁榮所籠罩。短短一年時間,整個面板行業就開始出現了180度的逆轉,這背后的原因都指向了一個共性問題—— 面板產能過剩。

疫情早期,居家辦公、上課、娛樂的“宅經濟”帶動了顯示器、筆記本電腦等IT面板需求持續走高。海外政府給居民發放的補貼也刺激了終端消費,整個面板行業迎來一波景氣期。

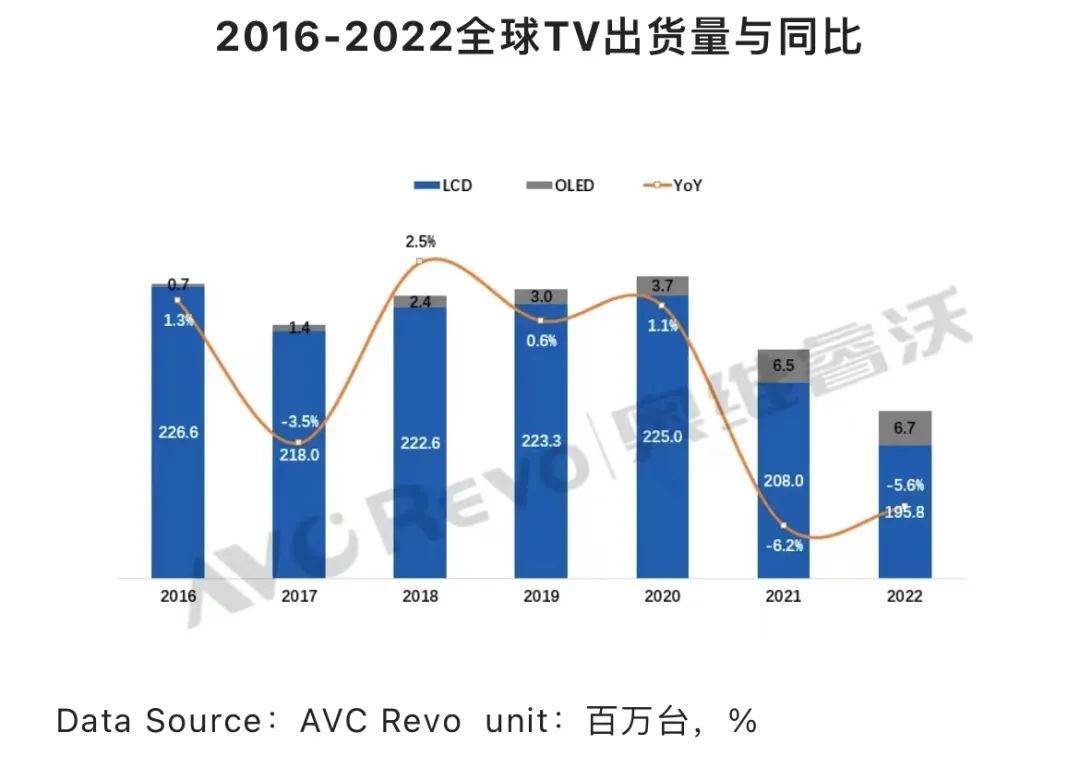

根據AVC數據,2020年全球TV出貨量低開高走,前兩季度受疫情影響,出貨量分別為4510萬臺和4690萬臺,分別同比下降8.7%和5.9%。

但對于處于底谷的面板行業來說,此次量價雙升并不意味著行業的“拐點”將至。

值得注意的是,由于目前主流品牌需求仍低迷,和面板廠就2月漲價一事尚未達成共識,使得市場首次出現非主流品牌領漲的現象。

此前也有多次消息傳出稱,2月電視面板廠商正進一步積極醞釀漲價,但漲價主要集中在二、三線品牌廠,一線電視品牌廠則不愿輕易接受漲價。

再加上,全球需求受到了幾個主要因素的抑制,包括高能源價格、美元強勢升值,以及2020-2021年的需求高峰令2023年仍處于換機周期的空檔期。

在財經無忌看來,經歷2022年去庫存后,目前全球面板業的庫存還沒有去化到健康的水位,2023年一季度還是繼續控庫存的階段。

如果一季度繼續控庫存,2023年二季度的面板庫存將會到健康水位。也就是說,從2021年四季度到2023年二季度,經歷了5-6個季度后,全球面板業的庫存將再次回歸平衡。

換而言之,弱增長、再平衡將是2023年全球面板業的主基調,需要謹慎樂觀。

將時針撥到這輪面板價格下跌之前,2020年的整個面板行業還被業績成倍增長的繁榮所籠罩。短短一年時間,整個面板行業就開始出現了180度的逆轉,這背后的原因都指向了一個共性問題—— 面板產能過剩。

疫情早期,居家辦公、上課、娛樂的“宅經濟”帶動了顯示器、筆記本電腦等IT面板需求持續走高。海外政府給居民發放的補貼也刺激了終端消費,整個面板行業迎來一波景氣期。

根據AVC數據,2020年全球TV出貨量低開高走,前兩季度受疫情影響,出貨量分別為4510萬臺和4690萬臺,分別同比下降8.7%和5.9%。

但隨著人們普遍居家再加上海外政府發放補助金刺激了需求,20年下半年TV銷量大增,第三季度出貨量同比大增13.2%至6690萬臺,第四季度出貨量進一步增長至6990萬臺,創近年來新高。2020年全年出貨量達2.29億臺,同比增長5.4%。

然而,正是這波景氣期卻透支了之后一兩年的需求,各個面板龍頭受景氣期影響紛紛擴建產能加劇了供大于求的情況。

以京東方和TCL為例,京東方在2020年投產B17的10.5代生產線。TCL2020年投產T7的10.5代生產線,T9 8.6代生產線在2022年9月提前量產,設計產能180K/M,計劃在4Q24實現滿產。

在整個面板行業對于供需關系的誤判背景之下,2021年7月全球電視面板需求出現陡降,液晶面板價格快速下跌,這才有了前文提到的面板行業通過減產“渡劫”的一幕。

但面板產能過剩還有更深次的原因,早在2019年,面板行業的產能過剩就已經初現端倪,這要歸因于中國面板產業的“彎道超車”。

回顧半導體顯示產業演化史,從1968年美國公司首先發明了液晶顯示模型,但沒能持續投入使其產業化,到日本人從底端的計算器和電子表開始切入,逐漸引領整個產業,再到韓國又利用90年代的危機靠“反周期投資”擊敗了日本。

如今的中國大陸的京東方和TCL兩強,同樣是利用2008年“次貸危機”前后的機會一舉建立根基,現在的半導體顯示產業,已經成為中韓兩國對抗賽。

從2016年下半年至2019年12月,以京東方、TCL等為代表的面板企業逆周期擴張,借助中國這個全球最大的面板消費市場和相對完整的產業鏈集群,并且配合有效的社會管理機制,成就了中國面板行業顯著的成本競爭優勢。

但隨著人們普遍居家再加上海外政府發放補助金刺激了需求,20年下半年TV銷量大增,第三季度出貨量同比大增13.2%至6690萬臺,第四季度出貨量進一步增長至6990萬臺,創近年來新高。2020年全年出貨量達2.29億臺,同比增長5.4%。

然而,正是這波景氣期卻透支了之后一兩年的需求,各個面板龍頭受景氣期影響紛紛擴建產能加劇了供大于求的情況。

以京東方和TCL為例,京東方在2020年投產B17的10.5代生產線。TCL2020年投產T7的10.5代生產線,T9 8.6代生產線在2022年9月提前量產,設計產能180K/M,計劃在4Q24實現滿產。

在整個面板行業對于供需關系的誤判背景之下,2021年7月全球電視面板需求出現陡降,液晶面板價格快速下跌,這才有了前文提到的面板行業通過減產“渡劫”的一幕。

但面板產能過剩還有更深次的原因,早在2019年,面板行業的產能過剩就已經初現端倪,這要歸因于中國面板產業的“彎道超車”。

回顧半導體顯示產業演化史,從1968年美國公司首先發明了液晶顯示模型,但沒能持續投入使其產業化,到日本人從底端的計算器和電子表開始切入,逐漸引領整個產業,再到韓國又利用90年代的危機靠“反周期投資”擊敗了日本。

如今的中國大陸的京東方和TCL兩強,同樣是利用2008年“次貸危機”前后的機會一舉建立根基,現在的半導體顯示產業,已經成為中韓兩國對抗賽。

從2016年下半年至2019年12月,以京東方、TCL等為代表的面板企業逆周期擴張,借助中國這個全球最大的面板消費市場和相對完整的產業鏈集群,并且配合有效的社會管理機制,成就了中國面板行業顯著的成本競爭優勢。

這輪周期中,伴隨著產能擴張,價格的慘烈下跌,加速了韓國企業的退出,也成就了中國面板廠商產業地位歷史性跨越。

根據Business Korea數據,在2021年,中國大陸面板廠商銷售收入份額為41.5%,超過韓國廠商33.2%,終結了韓國在全球新型顯示領域長達17年的霸主地位。

2022年6月,三星關閉了在韓國的最后一條LCD面板生產線,結束了運營30年的液晶面板業務。而LG Display決定在2023年前停止為韓國電視市場生產LCD面板,而其中國LCD工廠也決定將部分電視面板生產線轉換為IT面板生產線。

對于中國大陸面板廠商而言,雖然通過掌握產能控制的主動權贏得了這場戰爭的勝利,實現了寡頭壟斷勢—— 擁有全球占比最高的LCD高世代線條數以及面板產能 ,新進者很難進入分到一杯羹,以京東方和TCL為首的大陸面板廠將成為參與終局盛宴的超級玩家。

但與此同時也造成了“傷敵一千自損八百”——供需錯配,全球面板市場存在著嚴重的產能過剩。

這也解釋了為何在2022年,彩電市場經歷了“有史以來最強”的一輪價格下滑,甚至部分產品賣出了“白菜價”。

一部面板產業的發展史,也是一部價格戰的歷史。

誠然多方面的因素正讓這一市場變成了一個產能過剩和競爭激烈的樣本,但隨著競爭格局日趨穩定,擴充產能獲得比較優勢的龍頭廠商也將獲得不可撼動的市場地位。

一方面,從面板產品的結構來看,TV始終占據LCD面板產能面積的70%以上,是絕對主導;包括顯示器、筆記本、平板電腦在內的IT占比在20%左右;中小尺寸占比穩定在8%。

另一方面,從大尺寸面板上來看,目前來看技術路線并不明確,韓國QD-OLED、W-OLED技術路線仍非最佳方案。

而由于行業內遲遲不能降低OLED的成本,LCD面板憑借價格優勢仍是全球各類顯示器的主要選擇。從歷史數據看全球對于大屏電視每年2.5-3億臺的穩定需求,不會驟然消失。

這意味著,以京東方、TCL科技為代表的中國面板“雙子星”,在市場需求回暖的過程中將迎來較好的投資機會。

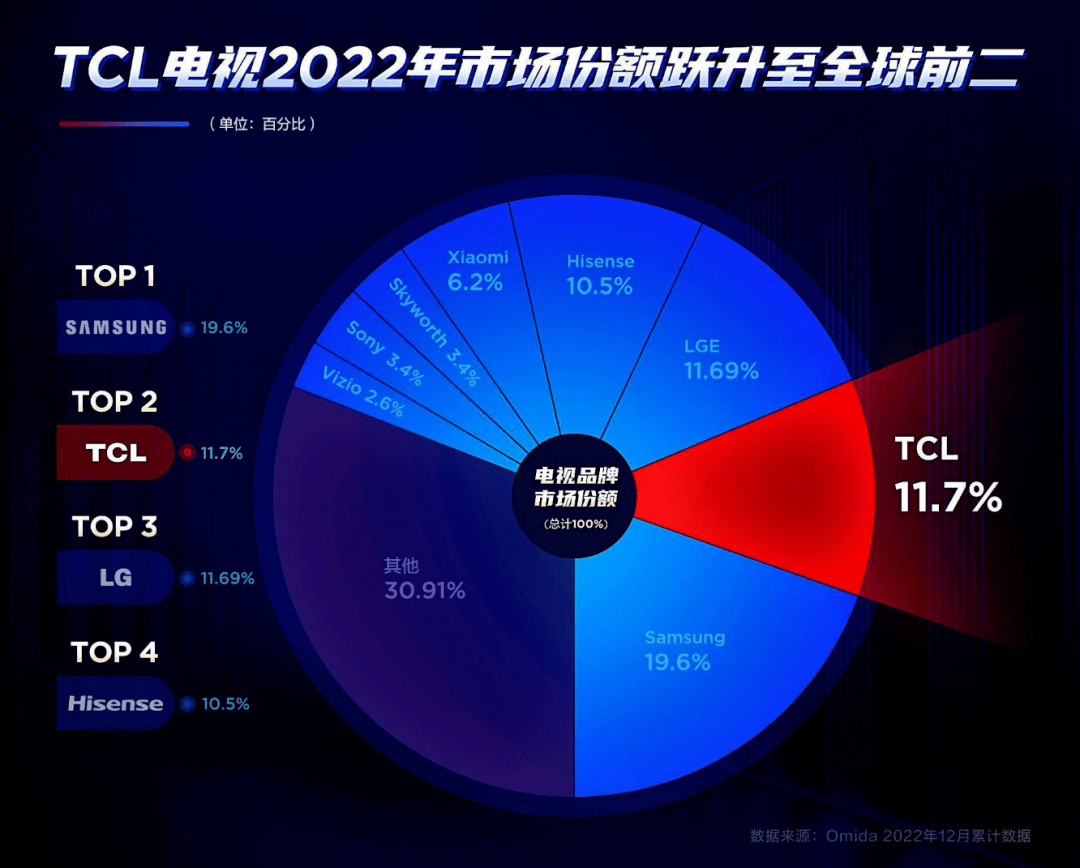

以大尺寸電視面板領域,TCL的TV面板市場份額位居全球第二,其中55寸和75寸產品份額全球第一,65寸產品份額全球第二,8K和120HZ高端電視面板市場份額穩居全球第一。

這輪周期中,伴隨著產能擴張,價格的慘烈下跌,加速了韓國企業的退出,也成就了中國面板廠商產業地位歷史性跨越。

根據Business Korea數據,在2021年,中國大陸面板廠商銷售收入份額為41.5%,超過韓國廠商33.2%,終結了韓國在全球新型顯示領域長達17年的霸主地位。

2022年6月,三星關閉了在韓國的最后一條LCD面板生產線,結束了運營30年的液晶面板業務。而LG Display決定在2023年前停止為韓國電視市場生產LCD面板,而其中國LCD工廠也決定將部分電視面板生產線轉換為IT面板生產線。

對于中國大陸面板廠商而言,雖然通過掌握產能控制的主動權贏得了這場戰爭的勝利,實現了寡頭壟斷勢—— 擁有全球占比最高的LCD高世代線條數以及面板產能 ,新進者很難進入分到一杯羹,以京東方和TCL為首的大陸面板廠將成為參與終局盛宴的超級玩家。

但與此同時也造成了“傷敵一千自損八百”——供需錯配,全球面板市場存在著嚴重的產能過剩。

這也解釋了為何在2022年,彩電市場經歷了“有史以來最強”的一輪價格下滑,甚至部分產品賣出了“白菜價”。

一部面板產業的發展史,也是一部價格戰的歷史。

誠然多方面的因素正讓這一市場變成了一個產能過剩和競爭激烈的樣本,但隨著競爭格局日趨穩定,擴充產能獲得比較優勢的龍頭廠商也將獲得不可撼動的市場地位。

一方面,從面板產品的結構來看,TV始終占據LCD面板產能面積的70%以上,是絕對主導;包括顯示器、筆記本、平板電腦在內的IT占比在20%左右;中小尺寸占比穩定在8%。

另一方面,從大尺寸面板上來看,目前來看技術路線并不明確,韓國QD-OLED、W-OLED技術路線仍非最佳方案。

而由于行業內遲遲不能降低OLED的成本,LCD面板憑借價格優勢仍是全球各類顯示器的主要選擇。從歷史數據看全球對于大屏電視每年2.5-3億臺的穩定需求,不會驟然消失。

這意味著,以京東方、TCL科技為代表的中國面板“雙子星”,在市場需求回暖的過程中將迎來較好的投資機會。

以大尺寸電視面板領域,TCL的TV面板市場份額位居全球第二,其中55寸和75寸產品份額全球第一,65寸產品份額全球第二,8K和120HZ高端電視面板市場份額穩居全球第一。

截止目前,TCL華星(TCL科技全資子公司)不僅是海信、創維等國內品牌的電視面板供應商,同時也是三星、索尼等國際一線電視品牌的供應商。

不僅如此,TCL還在Miniled面板上不斷創新,引領全球電視面板產業的格局。據統計,2023年Mini LED背光電視的出貨量將從2022年的320萬臺增加到2023年的380萬臺,滲透率從1.5%提高到1.7%。

除此以外,中國面板廠商也在不斷押注新技術,謀求轉型。

京東方前董事長王東升曾提出一條著名的面板產業生存定律“王氏定理”:每36個月,標準顯示產品價格下降約50%,若要生存下去,產品性能和有效技術保有量必須提升一倍以上。

這條定律揭示的是,面板產業是一個不進則退、殘酷競爭的競技場。在這個戰場上很難有永遠的贏家,只有永遠的堅持和奮斗。只要押錯了路線,或者堅持不住都可能形勢陡轉。

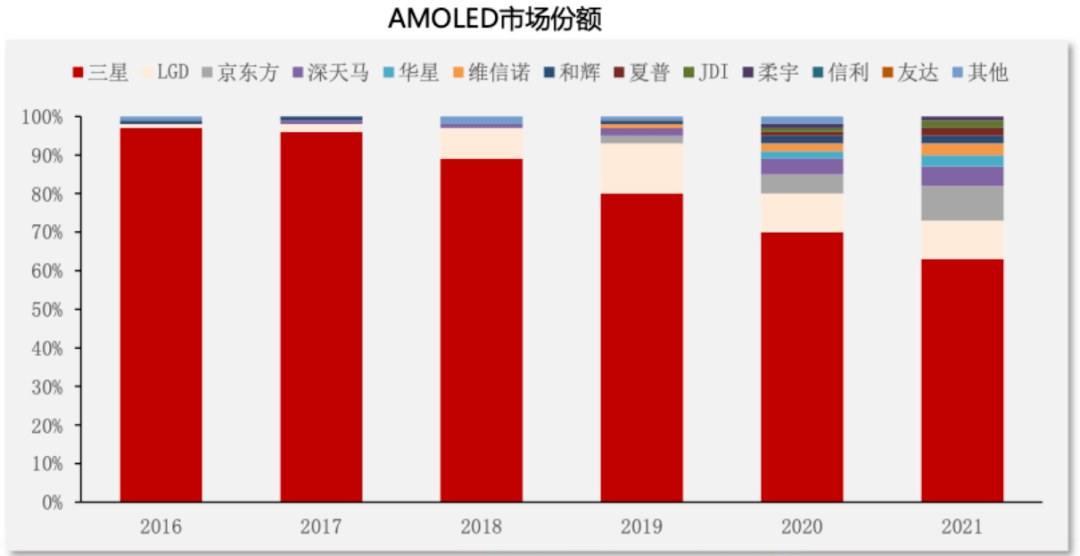

在中小尺寸面板領域,2015年左右,退出LCD業務的三星轉而全力投入OLED相關的研發,并取得了明顯的技術優勢。在三星的引領下,中高端手機現在基本都采用了OLED屏幕或者從屬于OLED技術的柔性AMOLED屏幕。

以京東方為例,過去三年,京東方的OLED份額一路攀升。2021年,京東方OLED出貨達到6000萬片,其中12月,京東方單月的出貨突破了1000萬片。

截止目前,TCL華星(TCL科技全資子公司)不僅是海信、創維等國內品牌的電視面板供應商,同時也是三星、索尼等國際一線電視品牌的供應商。

不僅如此,TCL還在Miniled面板上不斷創新,引領全球電視面板產業的格局。據統計,2023年Mini LED背光電視的出貨量將從2022年的320萬臺增加到2023年的380萬臺,滲透率從1.5%提高到1.7%。

除此以外,中國面板廠商也在不斷押注新技術,謀求轉型。

京東方前董事長王東升曾提出一條著名的面板產業生存定律“王氏定理”:每36個月,標準顯示產品價格下降約50%,若要生存下去,產品性能和有效技術保有量必須提升一倍以上。

這條定律揭示的是,面板產業是一個不進則退、殘酷競爭的競技場。在這個戰場上很難有永遠的贏家,只有永遠的堅持和奮斗。只要押錯了路線,或者堅持不住都可能形勢陡轉。

在中小尺寸面板領域,2015年左右,退出LCD業務的三星轉而全力投入OLED相關的研發,并取得了明顯的技術優勢。在三星的引領下,中高端手機現在基本都采用了OLED屏幕或者從屬于OLED技術的柔性AMOLED屏幕。

以京東方為例,過去三年,京東方的OLED份額一路攀升。2021年,京東方OLED出貨達到6000萬片,其中12月,京東方單月的出貨突破了1000萬片。

目前,京東方OLED已經進入到蘋果、三星、華為、OV、榮耀和小米等主要國內外手機大廠的供應商序列,是新一輪OLED價格屠夫推動者和受益者。

可以肯定的是,目前面板行業的估值已然是歷史低位,在打破現金成本后,面板價格必然會有回升的機會。無論是TCL科技還是京東方,面板龍頭都將最先受益于即將回暖的面板周期。

對于投資者而言,面板行業的投資可能是一個賠率需要時間,而勝率較高的選擇。但投資龍頭,一定是開啟這次周期的關鍵密匙。

目前,京東方OLED已經進入到蘋果、三星、華為、OV、榮耀和小米等主要國內外手機大廠的供應商序列,是新一輪OLED價格屠夫推動者和受益者。

可以肯定的是,目前面板行業的估值已然是歷史低位,在打破現金成本后,面板價格必然會有回升的機會。無論是TCL科技還是京東方,面板龍頭都將最先受益于即將回暖的面板周期。

對于投資者而言,面板行業的投資可能是一個賠率需要時間,而勝率較高的選擇。但投資龍頭,一定是開啟這次周期的關鍵密匙。

其中,大尺寸65吋嚴重虧損,2月價格率先反彈2~5美元;中尺寸50吋/55吋因LG Display去年底產能收斂,供應更加集中和緊縮,2月同步上漲1~3美元。

表面上看,面板產業終于迎來了產業的“化冰期”,這也被外界視為面板行業迎來了復蘇的信號。但實際上,面板廠仍需保持理性,才能打贏“翻身仗”。

細究來看,當下面板行業的“火熱”,本質上是因為1月TV面板行業的低迷所造成的。

數據顯示,經歷了去年Q4的上揚后,今年1月TV面板出貨量再度大降。根據奧維云網最新數據,1月全球LCD+OLED電視面板出貨1730百萬片,出貨量同比下降26.2%,環比下降25.3%。

面板1月份之所以出貨量大幅下降,除了全球電視市場進入了傳統淡季,終端需求維持疲弱,品牌備貨信心缺乏、受春節假期影響,以及去年同期面板價格上漲,廠商備貨策略激進,面板出貨基數大三個原因之外,其中最重要的就是過去一年多時間里,電視面板廠商通過低稼動接單生產方式的被動結果。

去年以來,隨著疫情帶來的“宅家經濟”紅利消失,俄烏沖突與全球通脹進一步抑制了大眾的需求,全球電子產品消費進入疲軟期……

電子產品下游應用的需求降低,從而導致了上游產業鏈也受到了嚴重的沖擊,帶來的直接后果是—— 面板生產價格是一降再降。

據測算,從2022年的面板出貨數量看,大部分LCD TV主流面板尺寸價格降幅超60%,IT面板部分的價格也下降超過30%。有業內人士稱,去年下半年,面板行業的成交價已經低于成本價,面板廠都出現了大幅虧損。

供需關系的“需”上發生變化,“供”也不得不進行調整,為了減少虧損,電視面板廠商都不約而同的選擇減產。

自去年4、5月開始,從海外面板廠商到中國臺灣廠商,再到中國大陸廠商都相繼公布了各自的減產計劃。

以中國大陸面板廠商為例,業內人士稱,此次大陸地區的面板行業預計減產約20%,覆蓋全世代線產品,是十多年來最大規模的減產。

產品價格下跌疊加減產,面板企業的業績自然不好看。

據2022年財報顯示,友達去年虧損新臺幣211億元,群創去年虧損新臺幣279.9億元,兩家合計虧損新臺幣490億,相當于過去一整年每天虧1.34億;

據2022年業績預報顯示,京東方預計去年盈利75億元-77億元,同比下滑70%-71%,扣非凈利潤18億元-20億元,同比下滑107%-108%;TCL科技預計去年營收1670億元-1696億元,同比增長2%-4%,扣非后虧損26.32億元-27.35億元,同比下降128%-129%。 大陸面板“雙雄”變成了“雙熊”。

全球液晶面板行業大幅度減產,確實有利于讓供需盡快回到相對平衡的狀態,部分面板價格已經在2022年底開始企穩。

但對于處于底谷的面板行業來說,此次量價雙升并不意味著行業的“拐點”將至。

值得注意的是,由于目前主流品牌需求仍低迷,和面板廠就2月漲價一事尚未達成共識,使得市場首次出現非主流品牌領漲的現象。

此前也有多次消息傳出稱,2月電視面板廠商正進一步積極醞釀漲價,但漲價主要集中在二、三線品牌廠,一線電視品牌廠則不愿輕易接受漲價。

再加上,全球需求受到了幾個主要因素的抑制,包括高能源價格、美元強勢升值,以及2020-2021年的需求高峰令2023年仍處于換機周期的空檔期。

在財經無忌看來,經歷2022年去庫存后,目前全球面板業的庫存還沒有去化到健康的水位,2023年一季度還是繼續控庫存的階段。

如果一季度繼續控庫存,2023年二季度的面板庫存將會到健康水位。也就是說,從2021年四季度到2023年二季度,經歷了5-6個季度后,全球面板業的庫存將再次回歸平衡。

換而言之,弱增長、再平衡將是2023年全球面板業的主基調,需要謹慎樂觀。

將時針撥到這輪面板價格下跌之前,2020年的整個面板行業還被業績成倍增長的繁榮所籠罩。短短一年時間,整個面板行業就開始出現了180度的逆轉,這背后的原因都指向了一個共性問題—— 面板產能過剩。

疫情早期,居家辦公、上課、娛樂的“宅經濟”帶動了顯示器、筆記本電腦等IT面板需求持續走高。海外政府給居民發放的補貼也刺激了終端消費,整個面板行業迎來一波景氣期。

根據AVC數據,2020年全球TV出貨量低開高走,前兩季度受疫情影響,出貨量分別為4510萬臺和4690萬臺,分別同比下降8.7%和5.9%。

但隨著人們普遍居家再加上海外政府發放補助金刺激了需求,20年下半年TV銷量大增,第三季度出貨量同比大增13.2%至6690萬臺,第四季度出貨量進一步增長至6990萬臺,創近年來新高。2020年全年出貨量達2.29億臺,同比增長5.4%。

然而,正是這波景氣期卻透支了之后一兩年的需求,各個面板龍頭受景氣期影響紛紛擴建產能加劇了供大于求的情況。

以京東方和TCL為例,京東方在2020年投產B17的10.5代生產線。TCL2020年投產T7的10.5代生產線,T9 8.6代生產線在2022年9月提前量產,設計產能180K/M,計劃在4Q24實現滿產。

在整個面板行業對于供需關系的誤判背景之下,2021年7月全球電視面板需求出現陡降,液晶面板價格快速下跌,這才有了前文提到的面板行業通過減產“渡劫”的一幕。

但面板產能過剩還有更深次的原因,早在2019年,面板行業的產能過剩就已經初現端倪,這要歸因于中國面板產業的“彎道超車”。

回顧半導體顯示產業演化史,從1968年美國公司首先發明了液晶顯示模型,但沒能持續投入使其產業化,到日本人從底端的計算器和電子表開始切入,逐漸引領整個產業,再到韓國又利用90年代的危機靠“反周期投資”擊敗了日本。

如今的中國大陸的京東方和TCL兩強,同樣是利用2008年“次貸危機”前后的機會一舉建立根基,現在的半導體顯示產業,已經成為中韓兩國對抗賽。

從2016年下半年至2019年12月,以京東方、TCL等為代表的面板企業逆周期擴張,借助中國這個全球最大的面板消費市場和相對完整的產業鏈集群,并且配合有效的社會管理機制,成就了中國面板行業顯著的成本競爭優勢。

這輪周期中,伴隨著產能擴張,價格的慘烈下跌,加速了韓國企業的退出,也成就了中國面板廠商產業地位歷史性跨越。

根據Business Korea數據,在2021年,中國大陸面板廠商銷售收入份額為41.5%,超過韓國廠商33.2%,終結了韓國在全球新型顯示領域長達17年的霸主地位。

2022年6月,三星關閉了在韓國的最后一條LCD面板生產線,結束了運營30年的液晶面板業務。而LG Display決定在2023年前停止為韓國電視市場生產LCD面板,而其中國LCD工廠也決定將部分電視面板生產線轉換為IT面板生產線。

對于中國大陸面板廠商而言,雖然通過掌握產能控制的主動權贏得了這場戰爭的勝利,實現了寡頭壟斷勢—— 擁有全球占比最高的LCD高世代線條數以及面板產能 ,新進者很難進入分到一杯羹,以京東方和TCL為首的大陸面板廠將成為參與終局盛宴的超級玩家。

但與此同時也造成了“傷敵一千自損八百”——供需錯配,全球面板市場存在著嚴重的產能過剩。

這也解釋了為何在2022年,彩電市場經歷了“有史以來最強”的一輪價格下滑,甚至部分產品賣出了“白菜價”。

一部面板產業的發展史,也是一部價格戰的歷史。

誠然多方面的因素正讓這一市場變成了一個產能過剩和競爭激烈的樣本,但隨著競爭格局日趨穩定,擴充產能獲得比較優勢的龍頭廠商也將獲得不可撼動的市場地位。

一方面,從面板產品的結構來看,TV始終占據LCD面板產能面積的70%以上,是絕對主導;包括顯示器、筆記本、平板電腦在內的IT占比在20%左右;中小尺寸占比穩定在8%。

另一方面,從大尺寸面板上來看,目前來看技術路線并不明確,韓國QD-OLED、W-OLED技術路線仍非最佳方案。

而由于行業內遲遲不能降低OLED的成本,LCD面板憑借價格優勢仍是全球各類顯示器的主要選擇。從歷史數據看全球對于大屏電視每年2.5-3億臺的穩定需求,不會驟然消失。

這意味著,以京東方、TCL科技為代表的中國面板“雙子星”,在市場需求回暖的過程中將迎來較好的投資機會。

以大尺寸電視面板領域,TCL的TV面板市場份額位居全球第二,其中55寸和75寸產品份額全球第一,65寸產品份額全球第二,8K和120HZ高端電視面板市場份額穩居全球第一。

截止目前,TCL華星(TCL科技全資子公司)不僅是海信、創維等國內品牌的電視面板供應商,同時也是三星、索尼等國際一線電視品牌的供應商。

不僅如此,TCL還在Miniled面板上不斷創新,引領全球電視面板產業的格局。據統計,2023年Mini LED背光電視的出貨量將從2022年的320萬臺增加到2023年的380萬臺,滲透率從1.5%提高到1.7%。

除此以外,中國面板廠商也在不斷押注新技術,謀求轉型。

京東方前董事長王東升曾提出一條著名的面板產業生存定律“王氏定理”:每36個月,標準顯示產品價格下降約50%,若要生存下去,產品性能和有效技術保有量必須提升一倍以上。

這條定律揭示的是,面板產業是一個不進則退、殘酷競爭的競技場。在這個戰場上很難有永遠的贏家,只有永遠的堅持和奮斗。只要押錯了路線,或者堅持不住都可能形勢陡轉。

在中小尺寸面板領域,2015年左右,退出LCD業務的三星轉而全力投入OLED相關的研發,并取得了明顯的技術優勢。在三星的引領下,中高端手機現在基本都采用了OLED屏幕或者從屬于OLED技術的柔性AMOLED屏幕。

以京東方為例,過去三年,京東方的OLED份額一路攀升。2021年,京東方OLED出貨達到6000萬片,其中12月,京東方單月的出貨突破了1000萬片。

目前,京東方OLED已經進入到蘋果、三星、華為、OV、榮耀和小米等主要國內外手機大廠的供應商序列,是新一輪OLED價格屠夫推動者和受益者。

可以肯定的是,目前面板行業的估值已然是歷史低位,在打破現金成本后,面板價格必然會有回升的機會。無論是TCL科技還是京東方,面板龍頭都將最先受益于即將回暖的面板周期。

對于投資者而言,面板行業的投資可能是一個賠率需要時間,而勝率較高的選擇。但投資龍頭,一定是開啟這次周期的關鍵密匙。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。