海康威視與900億身價的龔虹嘉,他們如何互相成就?互聯網+

導讀

海康威視與900億身價的龔虹嘉,他們如何互相成就?

海康威視與900億身價的龔虹嘉,他們如何互相成就?

文 / 五行

出品 / 節點財經

20余次減持后,龔虹嘉累計套現約300億元,若以最新市值計算,龔虹嘉夫妻剩余持股部分價值仍不少于360億。

這是龔虹嘉20年多前的245萬元的投資回報。作為天使投資人,龔虹嘉似乎稍顯低調,外界對其認識也集中于他對海康威視的投資。

海康威視自崛起,到數次轉型,穿越了業績增長放緩的“三年困難時期”,2021年的營收、凈利達到了又一高峰。做到安防業務的天花板級別之后,轉向人工智能、物聯網等領域,海康威視經歷了什么?

本文透過海康威視經營數據、發展歷史,嘗試回答以下3個問題:

1、龔虹嘉如何幫助海康威視崛起,并推動它成長為“安防霸主”?

2、20余年,海康威視為何歷經數次轉型而至今活躍?

3、海康威視能否適應智能化時代,保持增長?

/ 01 /

崛起:背靠國企、押中賽道

投資人龔虹嘉一舉成名

1999年,中國電子科技集團公司第五十二研究所副所長陳宗年和副總工程師胡揚忠決心創業。

從“國企”出發

兩個在研究所已經待了30年的體制人,拉來了華科校友、當時創業圈小有名氣的龔虹嘉。龔虹嘉投資了245萬元人民幣、占股49%入伙,大股東是持股51%的中國電子科技集團公司。2001年底,“海康威視”誕生了。陳宗年任董事長,胡揚忠任總經理,龔虹嘉則任副董事長,三人組成了早期班底。

此前,五十二所的音視頻監控技術堪稱先進,隨著監控技術從模擬范式向數字范式轉變的轉型時刻,海康威視憑借背靠的國企大股東積累的渠道優勢,很快推出了基于MPEG4標準的板卡產品,當年即占領了國內60%的市場份額。2003年,海康威視成為國內第一家將H.264標準產品化的公司,借著這種新的視頻壓縮編碼標準,海康威視以壓倒性優勢在主流壓縮板卡的市場份額達80%,當年實現銷售收入1.6億元。

海康威視開始崛起,而幕后推手之一的龔虹嘉功不可沒。

來自龔虹嘉的天使投資

龔虹嘉曾于1994年底創業,做出了中國收音機第一品牌德生收音機。此后,開始走上了投資之路。龔虹嘉投資的一大特點是投資同學或親友,“機會也許就在你身邊,你的同學也許就是你未來事業上的合作伙伴。”當看到陳宗年、胡揚忠對監控系統的創業熱情后,他毅然出手。如今眾人知曉的是他靠這筆投資獲得2.5萬倍回報,但這并非他一心“算計”的結果。海康威視準備上市前的2007年,龔虹嘉以自己將近一半的股份通過2000多萬白菜價轉送了胡揚忠等核心高管層,讓他們從“職業經理人”的打工身份變為持股人。減少持股的舉動讓他賺少了,還是對團隊的激勵才讓他賺得更多了?無人知道答案。

2010年5月28日,海康威視在深圳交易所創業板上市,以68元/股的發行價發行5000萬股,融資34億元。上市首日公司總市值即達409.7億元。龔虹嘉因該筆投資而一舉成名。而海康威視上市后,限售股一解禁,龔虹嘉就開始減持了——直到2021年減持達20余次。

2012年,海康威視成為了全球領先的安防企業,目前是全球市占率第一的安防企業,與博世和霍尼韋爾并稱世界安防三大巨頭,在國內市場占有率也達七成。海康威視的崛起,與國內“平安城市”、“智慧交通”、“雪亮工程”等重大國家級項目的落地相關,政府客戶長期也是主要營收來源。當中國成為全球最大的安防市場之后,海康威視成為最具競爭力的那一個。在國內,該行業的競逐對手有大華技術和宇視科技。2015年,海康營收已是大華的3倍。而IT出身的宇視科技盡管來勢洶洶,3年間便躋身國內安防前三甲,但是長期以來也未曾沖破其他兩家的市場地位。

/ 02 /

轉型:逆勢突圍之后

好業績能否持久?

2021年,海康威視創新業務陣營中的“螢石網絡”開啟分拆之路,準備A拆A上市。螢石網絡上市,海康威視又一次站在了新路口。

從標準化到定制化,“走少有人走的路”

“你客戶說要什么,我就給你什么,這恰恰是國外公司欠缺的”,面對海康威視這種打法,國內外不少監控品牌在中國市場遭冷遇。自2016年至今,海康威視一直以“完全定制化”方案為外界所熟知,深度精細化運營形成了較強的市場競爭力。海康威視曾公開表示,“華為看不上這塊業務”。

經歷過多輪轉型,海康威視才有了今天的樣子。在2003年的視頻監控儲存產品大火之后幾年中,海康威視業務逐漸由后端儲存拓展至前端攝像機,成長為“視頻監控產品全鏈條的供應商”。2006-2016年,中國安防產業的“黃金十年”中,海康威視則經歷了從視頻監控后端卡板及DVR產品的“標準化”產品供應商,向安防前端領域的“半標準化、半定制化”解決方案供應商的角色轉型,再到如今完全定制化。

從未掉隊的海康威視,邁入了一個新時期。螢石網絡的上市,正是是海康威視大轉向的標志之一。據螢石網絡披露,2019年-2021年分別實現營業收入23.64億元、30.79億元、42.38億元,同比增長54%、37.6%、37.6%;同期,分別實現凈利潤2.11億元、3.26億元、4.51億元,同比增長59.8%、54.5%、38%。創新業務的營收與凈利潤呈現高速增長,與海康威視傳統攝像頭業務占比逐漸下滑形成對比。

2021,海康威視大轉彎

2021年,海康威視在財報里的定位發生了改變。最大的變化是不再強調以視頻為核心,將業務領域明確定位為“智能物聯AIOT”。海康威視的傳統攝像頭業務在2020年的全年營收中占收入比重達到45.42%。2021年年報中,原有的 “前端產品”、“后端產品” 和 “中心控制產品” 等歸入了“主業產品和其他產品”一類。主業產品及其他產品的占比的比例從2020 年的 87% 下滑至 80%。

窮則變,變則通。海康威視這一轉型看似主動為之,實則迫不得已。業績增速持續下滑的“三年困難時期”(2018-2020),海康威視面臨的挑戰前所未有,股價持續低迷,外界曾一度懷疑其成長性。

文 / 五行

出品 / 節點財經

20余次減持后,龔虹嘉累計套現約300億元,若以最新市值計算,龔虹嘉夫妻剩余持股部分價值仍不少于360億。

這是龔虹嘉20年多前的245萬元的投資回報。作為天使投資人,龔虹嘉似乎稍顯低調,外界對其認識也集中于他對海康威視的投資。

海康威視自崛起,到數次轉型,穿越了業績增長放緩的“三年困難時期”,2021年的營收、凈利達到了又一高峰。做到安防業務的天花板級別之后,轉向人工智能、物聯網等領域,海康威視經歷了什么?

本文透過海康威視經營數據、發展歷史,嘗試回答以下3個問題:

1、龔虹嘉如何幫助海康威視崛起,并推動它成長為“安防霸主”?

2、20余年,海康威視為何歷經數次轉型而至今活躍?

3、海康威視能否適應智能化時代,保持增長?

/ 01 /

崛起:背靠國企、押中賽道

投資人龔虹嘉一舉成名

1999年,中國電子科技集團公司第五十二研究所副所長陳宗年和副總工程師胡揚忠決心創業。

從“國企”出發

兩個在研究所已經待了30年的體制人,拉來了華科校友、當時創業圈小有名氣的龔虹嘉。龔虹嘉投資了245萬元人民幣、占股49%入伙,大股東是持股51%的中國電子科技集團公司。2001年底,“海康威視”誕生了。陳宗年任董事長,胡揚忠任總經理,龔虹嘉則任副董事長,三人組成了早期班底。

此前,五十二所的音視頻監控技術堪稱先進,隨著監控技術從模擬范式向數字范式轉變的轉型時刻,海康威視憑借背靠的國企大股東積累的渠道優勢,很快推出了基于MPEG4標準的板卡產品,當年即占領了國內60%的市場份額。2003年,海康威視成為國內第一家將H.264標準產品化的公司,借著這種新的視頻壓縮編碼標準,海康威視以壓倒性優勢在主流壓縮板卡的市場份額達80%,當年實現銷售收入1.6億元。

海康威視開始崛起,而幕后推手之一的龔虹嘉功不可沒。

來自龔虹嘉的天使投資

龔虹嘉曾于1994年底創業,做出了中國收音機第一品牌德生收音機。此后,開始走上了投資之路。龔虹嘉投資的一大特點是投資同學或親友,“機會也許就在你身邊,你的同學也許就是你未來事業上的合作伙伴。”當看到陳宗年、胡揚忠對監控系統的創業熱情后,他毅然出手。如今眾人知曉的是他靠這筆投資獲得2.5萬倍回報,但這并非他一心“算計”的結果。海康威視準備上市前的2007年,龔虹嘉以自己將近一半的股份通過2000多萬白菜價轉送了胡揚忠等核心高管層,讓他們從“職業經理人”的打工身份變為持股人。減少持股的舉動讓他賺少了,還是對團隊的激勵才讓他賺得更多了?無人知道答案。

2010年5月28日,海康威視在深圳交易所創業板上市,以68元/股的發行價發行5000萬股,融資34億元。上市首日公司總市值即達409.7億元。龔虹嘉因該筆投資而一舉成名。而海康威視上市后,限售股一解禁,龔虹嘉就開始減持了——直到2021年減持達20余次。

2012年,海康威視成為了全球領先的安防企業,目前是全球市占率第一的安防企業,與博世和霍尼韋爾并稱世界安防三大巨頭,在國內市場占有率也達七成。海康威視的崛起,與國內“平安城市”、“智慧交通”、“雪亮工程”等重大國家級項目的落地相關,政府客戶長期也是主要營收來源。當中國成為全球最大的安防市場之后,海康威視成為最具競爭力的那一個。在國內,該行業的競逐對手有大華技術和宇視科技。2015年,海康營收已是大華的3倍。而IT出身的宇視科技盡管來勢洶洶,3年間便躋身國內安防前三甲,但是長期以來也未曾沖破其他兩家的市場地位。

/ 02 /

轉型:逆勢突圍之后

好業績能否持久?

2021年,海康威視創新業務陣營中的“螢石網絡”開啟分拆之路,準備A拆A上市。螢石網絡上市,海康威視又一次站在了新路口。

從標準化到定制化,“走少有人走的路”

“你客戶說要什么,我就給你什么,這恰恰是國外公司欠缺的”,面對海康威視這種打法,國內外不少監控品牌在中國市場遭冷遇。自2016年至今,海康威視一直以“完全定制化”方案為外界所熟知,深度精細化運營形成了較強的市場競爭力。海康威視曾公開表示,“華為看不上這塊業務”。

經歷過多輪轉型,海康威視才有了今天的樣子。在2003年的視頻監控儲存產品大火之后幾年中,海康威視業務逐漸由后端儲存拓展至前端攝像機,成長為“視頻監控產品全鏈條的供應商”。2006-2016年,中國安防產業的“黃金十年”中,海康威視則經歷了從視頻監控后端卡板及DVR產品的“標準化”產品供應商,向安防前端領域的“半標準化、半定制化”解決方案供應商的角色轉型,再到如今完全定制化。

從未掉隊的海康威視,邁入了一個新時期。螢石網絡的上市,正是是海康威視大轉向的標志之一。據螢石網絡披露,2019年-2021年分別實現營業收入23.64億元、30.79億元、42.38億元,同比增長54%、37.6%、37.6%;同期,分別實現凈利潤2.11億元、3.26億元、4.51億元,同比增長59.8%、54.5%、38%。創新業務的營收與凈利潤呈現高速增長,與海康威視傳統攝像頭業務占比逐漸下滑形成對比。

2021,海康威視大轉彎

2021年,海康威視在財報里的定位發生了改變。最大的變化是不再強調以視頻為核心,將業務領域明確定位為“智能物聯AIOT”。海康威視的傳統攝像頭業務在2020年的全年營收中占收入比重達到45.42%。2021年年報中,原有的 “前端產品”、“后端產品” 和 “中心控制產品” 等歸入了“主業產品和其他產品”一類。主業產品及其他產品的占比的比例從2020 年的 87% 下滑至 80%。

窮則變,變則通。海康威視這一轉型看似主動為之,實則迫不得已。業績增速持續下滑的“三年困難時期”(2018-2020),海康威視面臨的挑戰前所未有,股價持續低迷,外界曾一度懷疑其成長性。

2021年對于海康威視意義重大。7月26日,海康威視盤中最高價70.44元,股價創歷史新高。令人意外的是,不久之后海康威視發布的2021年年中報顯示,在海康威視最新的換屆選舉中,龔虹嘉卸任海康威視副董事長、董事。這也預示著海康威視最早的投資人龔虹嘉正式告別了。

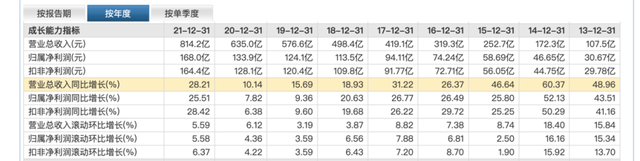

在美國制裁的外部環境高壓下,海康威視凈利潤獲得兩位數的增長,總營收也大幅上漲。2021年年報顯示,海康威視總營收達814.20億元,實現凈利潤168.00億元,獲得歷史最好成績。從增速來看,海康威視的總營收同比增長28.21%;凈利潤同比增長25.51%,均達到了2018年以來最高。

面向傳統G端市場的公共服務事業群(PBG)進入成熟期,在歷經2019、2020年不到5%的增速后,2021年同比增長19.85%,作為公司重要的現金牛業務,表現頗為亮眼。更重要的是,2021年PBG營收占比下降,僅為23.5%,相比2019年的41%大幅下降,這意味著對政府項目的依賴度持續降低。

/ 03 /

智能化時代,海康威視的危機

“安防市場已經過了最賺錢的時期”,這成為當下市場共識。當全球安防市場天花板漸近,市場需求增速穩定在10%~15%之間時,首當其沖的是海康威視等市場份額居前的企業。

當安防市場接近天花板后,部分企業甚至邁入“去安防化”的階段,而智能化成為未來新方向。

據2021年,海康威視、宇視科技(千方科技)年報顯示,業務定位做了更改。海康威視的定位是“智能物聯AIoT:將物聯感知、人工智能、大數據技術服務于千行百業,引領智能物聯新未來”,宇視是“全球AIoT產品、解決方案與全棧式能力提供商”。而大華股份此前已改為“以視頻為核心的智慧物聯解決方案提供商和運營服務商”——不見“安防”,只有“物聯”。

隨著安防+人工智能越來越成為未來方向,華為、AI四小龍、互聯網巨頭等憑借人工智能優勢紛紛布局。目前,國內安防領域的龍頭海康威視的引領下,國內安防行業的智能化率在2019年尚不足6%,廣東省略高,也僅僅達到10%。

智能化對手:華為、AI四小龍

首先讓海康威視感到危機的是華為。2019年,華為智能安防產品線總裁段愛國直言:前八年,華為在安防一直都是小打小鬧。而在當年,華為僅僅用了九個月時間,智能安防產品線所開發的軟件定義攝像機的產品數,從年初的20多款發展到近300款。華為在安防市場最大的底氣來自芯片,這也是海康威視最大的短板。“華為要卡海康的脖子很容易”。資料顯示,海思一度占有70%的前端IPC芯片市場份額,后端存儲市占率也高達90%。

新對手AI四小龍“曠視、商湯、云從、依圖”在創業之初,均從“人臉識別”切入,相關業務均落地在“大安防”領域。視頻監控業務是整個安防板塊之中最為重要的一環,占據了約50%的市場。AI 四小龍在這方面的領先優勢,對海康威視造成了極大挑戰。不過,它們的客戶主要來自政府和企事業單位——這與海康威視早期發展路徑相似。

“美國制裁”成為最大不確定性之一

英國《金融時報》于5月4日報道,美國正準備對中國企業海康威視實施制裁。外界擔心,一旦落實,或將對海康威視不利。受《金融時報》消息影響,勞動節后的第一個交易日,海康威視以跌停價開盤,市值減少400億元。自2019年以來,華為、海康威視等多家中國科技企業已被美國列入實體清單。年報顯示,2021年海外營收為219.85億元,同比增長24.23%,占總收入比例27%。此前,美國市場約占海康威視總營收的6%。這一比例并不算小。面對這一外部競爭及美國制裁等不確定性,海康威視反復向外界傳遞的,是海康威視的看家本領在于研發壁壘。

/ 結尾 /

研發“護城河”能帶海康威視走多遠?

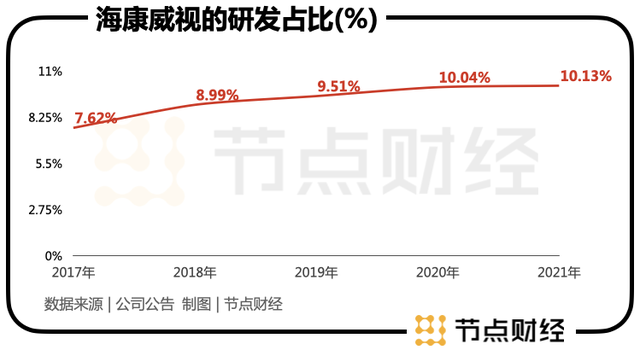

上市12年來,海康威視累計研發投入達到354億。年報顯示,研發人員超過2萬人,占公司總人數近50%。據相關數據顯示,研發費用從2017年的31.94億元節節攀升至2021年的82.52億元,占營收比例提升至10.13%。

2021年對于海康威視意義重大。7月26日,海康威視盤中最高價70.44元,股價創歷史新高。令人意外的是,不久之后海康威視發布的2021年年中報顯示,在海康威視最新的換屆選舉中,龔虹嘉卸任海康威視副董事長、董事。這也預示著海康威視最早的投資人龔虹嘉正式告別了。

在美國制裁的外部環境高壓下,海康威視凈利潤獲得兩位數的增長,總營收也大幅上漲。2021年年報顯示,海康威視總營收達814.20億元,實現凈利潤168.00億元,獲得歷史最好成績。從增速來看,海康威視的總營收同比增長28.21%;凈利潤同比增長25.51%,均達到了2018年以來最高。

面向傳統G端市場的公共服務事業群(PBG)進入成熟期,在歷經2019、2020年不到5%的增速后,2021年同比增長19.85%,作為公司重要的現金牛業務,表現頗為亮眼。更重要的是,2021年PBG營收占比下降,僅為23.5%,相比2019年的41%大幅下降,這意味著對政府項目的依賴度持續降低。

/ 03 /

智能化時代,海康威視的危機

“安防市場已經過了最賺錢的時期”,這成為當下市場共識。當全球安防市場天花板漸近,市場需求增速穩定在10%~15%之間時,首當其沖的是海康威視等市場份額居前的企業。

當安防市場接近天花板后,部分企業甚至邁入“去安防化”的階段,而智能化成為未來新方向。

據2021年,海康威視、宇視科技(千方科技)年報顯示,業務定位做了更改。海康威視的定位是“智能物聯AIoT:將物聯感知、人工智能、大數據技術服務于千行百業,引領智能物聯新未來”,宇視是“全球AIoT產品、解決方案與全棧式能力提供商”。而大華股份此前已改為“以視頻為核心的智慧物聯解決方案提供商和運營服務商”——不見“安防”,只有“物聯”。

隨著安防+人工智能越來越成為未來方向,華為、AI四小龍、互聯網巨頭等憑借人工智能優勢紛紛布局。目前,國內安防領域的龍頭海康威視的引領下,國內安防行業的智能化率在2019年尚不足6%,廣東省略高,也僅僅達到10%。

智能化對手:華為、AI四小龍

首先讓海康威視感到危機的是華為。2019年,華為智能安防產品線總裁段愛國直言:前八年,華為在安防一直都是小打小鬧。而在當年,華為僅僅用了九個月時間,智能安防產品線所開發的軟件定義攝像機的產品數,從年初的20多款發展到近300款。華為在安防市場最大的底氣來自芯片,這也是海康威視最大的短板。“華為要卡海康的脖子很容易”。資料顯示,海思一度占有70%的前端IPC芯片市場份額,后端存儲市占率也高達90%。

新對手AI四小龍“曠視、商湯、云從、依圖”在創業之初,均從“人臉識別”切入,相關業務均落地在“大安防”領域。視頻監控業務是整個安防板塊之中最為重要的一環,占據了約50%的市場。AI 四小龍在這方面的領先優勢,對海康威視造成了極大挑戰。不過,它們的客戶主要來自政府和企事業單位——這與海康威視早期發展路徑相似。

“美國制裁”成為最大不確定性之一

英國《金融時報》于5月4日報道,美國正準備對中國企業海康威視實施制裁。外界擔心,一旦落實,或將對海康威視不利。受《金融時報》消息影響,勞動節后的第一個交易日,海康威視以跌停價開盤,市值減少400億元。自2019年以來,華為、海康威視等多家中國科技企業已被美國列入實體清單。年報顯示,2021年海外營收為219.85億元,同比增長24.23%,占總收入比例27%。此前,美國市場約占海康威視總營收的6%。這一比例并不算小。面對這一外部競爭及美國制裁等不確定性,海康威視反復向外界傳遞的,是海康威視的看家本領在于研發壁壘。

/ 結尾 /

研發“護城河”能帶海康威視走多遠?

上市12年來,海康威視累計研發投入達到354億。年報顯示,研發人員超過2萬人,占公司總人數近50%。據相關數據顯示,研發費用從2017年的31.94億元節節攀升至2021年的82.52億元,占營收比例提升至10.13%。

那么,海康威視在整個市場中研發水平到底如何?

2021年中國企業研發支出50強中,按數額多少計,海康威視排在第40名。10.13%的研發費用率與安防領域的大華對比,優勢也并不明顯。2021年,大華的研發投入34.52億元,占營業收入10.51%。

費用率排在第一的是華為,22.4%,2021年,華為研發支出1427億,數額最多。人工智能是一個持續消耗巨大現金流的領域,其他研發費用率較高的,比如攜程44.9%,百度17.8%,中興通訊16.4%等,均超過海康威視。

誠然,海康威視、大華等形成了對其他廠商降維打擊的能力。但是,海康威視的高研發投入的“護城河”并不形成類似華為對追趕者們的壓倒性優勢。前期持續的研發投入,如今到了變現的時刻,研發投入對業績增長推動力似乎并不顯著,比如在“三年困難時期”,研發投入的高增長與業績下降不成正比。

2017年以來,公司股價從低位翻了一番,目前市值超過3100多億。股價卻持續低迷,從去年70.44元,一路跌至33元左右。海康威視的歷史PE大多數處于20-40倍的區間內。目前,處于“殺估值”階段的海康威視,正從高位將近40倍的PE一路下殺至18(TTM)左右,處于低估值區。

龔虹嘉在20余次減持后,累計套現約300億元之后,終于在去年退出了管理層。龔虹嘉對海康威視最新一次減持發生在2021年3月4日。但是,這并不是龔虹嘉從海康威視收獲的全部。截至2021年末,龔虹嘉對海康威視直接持股10.31%,妻子陳春梅間接持有海康威視1.56%。龔虹嘉夫妻持股部分的價值仍不少于360億。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

那么,海康威視在整個市場中研發水平到底如何?

2021年中國企業研發支出50強中,按數額多少計,海康威視排在第40名。10.13%的研發費用率與安防領域的大華對比,優勢也并不明顯。2021年,大華的研發投入34.52億元,占營業收入10.51%。

費用率排在第一的是華為,22.4%,2021年,華為研發支出1427億,數額最多。人工智能是一個持續消耗巨大現金流的領域,其他研發費用率較高的,比如攜程44.9%,百度17.8%,中興通訊16.4%等,均超過海康威視。

誠然,海康威視、大華等形成了對其他廠商降維打擊的能力。但是,海康威視的高研發投入的“護城河”并不形成類似華為對追趕者們的壓倒性優勢。前期持續的研發投入,如今到了變現的時刻,研發投入對業績增長推動力似乎并不顯著,比如在“三年困難時期”,研發投入的高增長與業績下降不成正比。

2017年以來,公司股價從低位翻了一番,目前市值超過3100多億。股價卻持續低迷,從去年70.44元,一路跌至33元左右。海康威視的歷史PE大多數處于20-40倍的區間內。目前,處于“殺估值”階段的海康威視,正從高位將近40倍的PE一路下殺至18(TTM)左右,處于低估值區。

龔虹嘉在20余次減持后,累計套現約300億元之后,終于在去年退出了管理層。龔虹嘉對海康威視最新一次減持發生在2021年3月4日。但是,這并不是龔虹嘉從海康威視收獲的全部。截至2021年末,龔虹嘉對海康威視直接持股10.31%,妻子陳春梅間接持有海康威視1.56%。龔虹嘉夫妻持股部分的價值仍不少于360億。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

文 / 五行

出品 / 節點財經

20余次減持后,龔虹嘉累計套現約300億元,若以最新市值計算,龔虹嘉夫妻剩余持股部分價值仍不少于360億。

這是龔虹嘉20年多前的245萬元的投資回報。作為天使投資人,龔虹嘉似乎稍顯低調,外界對其認識也集中于他對海康威視的投資。

海康威視自崛起,到數次轉型,穿越了業績增長放緩的“三年困難時期”,2021年的營收、凈利達到了又一高峰。做到安防業務的天花板級別之后,轉向人工智能、物聯網等領域,海康威視經歷了什么?

本文透過海康威視經營數據、發展歷史,嘗試回答以下3個問題:

1、龔虹嘉如何幫助海康威視崛起,并推動它成長為“安防霸主”?

2、20余年,海康威視為何歷經數次轉型而至今活躍?

3、海康威視能否適應智能化時代,保持增長?

/ 01 /

崛起:背靠國企、押中賽道

投資人龔虹嘉一舉成名

1999年,中國電子科技集團公司第五十二研究所副所長陳宗年和副總工程師胡揚忠決心創業。

從“國企”出發

兩個在研究所已經待了30年的體制人,拉來了華科校友、當時創業圈小有名氣的龔虹嘉。龔虹嘉投資了245萬元人民幣、占股49%入伙,大股東是持股51%的中國電子科技集團公司。2001年底,“海康威視”誕生了。陳宗年任董事長,胡揚忠任總經理,龔虹嘉則任副董事長,三人組成了早期班底。

此前,五十二所的音視頻監控技術堪稱先進,隨著監控技術從模擬范式向數字范式轉變的轉型時刻,海康威視憑借背靠的國企大股東積累的渠道優勢,很快推出了基于MPEG4標準的板卡產品,當年即占領了國內60%的市場份額。2003年,海康威視成為國內第一家將H.264標準產品化的公司,借著這種新的視頻壓縮編碼標準,海康威視以壓倒性優勢在主流壓縮板卡的市場份額達80%,當年實現銷售收入1.6億元。

海康威視開始崛起,而幕后推手之一的龔虹嘉功不可沒。

來自龔虹嘉的天使投資

龔虹嘉曾于1994年底創業,做出了中國收音機第一品牌德生收音機。此后,開始走上了投資之路。龔虹嘉投資的一大特點是投資同學或親友,“機會也許就在你身邊,你的同學也許就是你未來事業上的合作伙伴。”當看到陳宗年、胡揚忠對監控系統的創業熱情后,他毅然出手。如今眾人知曉的是他靠這筆投資獲得2.5萬倍回報,但這并非他一心“算計”的結果。海康威視準備上市前的2007年,龔虹嘉以自己將近一半的股份通過2000多萬白菜價轉送了胡揚忠等核心高管層,讓他們從“職業經理人”的打工身份變為持股人。減少持股的舉動讓他賺少了,還是對團隊的激勵才讓他賺得更多了?無人知道答案。

2010年5月28日,海康威視在深圳交易所創業板上市,以68元/股的發行價發行5000萬股,融資34億元。上市首日公司總市值即達409.7億元。龔虹嘉因該筆投資而一舉成名。而海康威視上市后,限售股一解禁,龔虹嘉就開始減持了——直到2021年減持達20余次。

2012年,海康威視成為了全球領先的安防企業,目前是全球市占率第一的安防企業,與博世和霍尼韋爾并稱世界安防三大巨頭,在國內市場占有率也達七成。海康威視的崛起,與國內“平安城市”、“智慧交通”、“雪亮工程”等重大國家級項目的落地相關,政府客戶長期也是主要營收來源。當中國成為全球最大的安防市場之后,海康威視成為最具競爭力的那一個。在國內,該行業的競逐對手有大華技術和宇視科技。2015年,海康營收已是大華的3倍。而IT出身的宇視科技盡管來勢洶洶,3年間便躋身國內安防前三甲,但是長期以來也未曾沖破其他兩家的市場地位。

/ 02 /

轉型:逆勢突圍之后

好業績能否持久?

2021年,海康威視創新業務陣營中的“螢石網絡”開啟分拆之路,準備A拆A上市。螢石網絡上市,海康威視又一次站在了新路口。

從標準化到定制化,“走少有人走的路”

“你客戶說要什么,我就給你什么,這恰恰是國外公司欠缺的”,面對海康威視這種打法,國內外不少監控品牌在中國市場遭冷遇。自2016年至今,海康威視一直以“完全定制化”方案為外界所熟知,深度精細化運營形成了較強的市場競爭力。海康威視曾公開表示,“華為看不上這塊業務”。

經歷過多輪轉型,海康威視才有了今天的樣子。在2003年的視頻監控儲存產品大火之后幾年中,海康威視業務逐漸由后端儲存拓展至前端攝像機,成長為“視頻監控產品全鏈條的供應商”。2006-2016年,中國安防產業的“黃金十年”中,海康威視則經歷了從視頻監控后端卡板及DVR產品的“標準化”產品供應商,向安防前端領域的“半標準化、半定制化”解決方案供應商的角色轉型,再到如今完全定制化。

從未掉隊的海康威視,邁入了一個新時期。螢石網絡的上市,正是是海康威視大轉向的標志之一。據螢石網絡披露,2019年-2021年分別實現營業收入23.64億元、30.79億元、42.38億元,同比增長54%、37.6%、37.6%;同期,分別實現凈利潤2.11億元、3.26億元、4.51億元,同比增長59.8%、54.5%、38%。創新業務的營收與凈利潤呈現高速增長,與海康威視傳統攝像頭業務占比逐漸下滑形成對比。

2021,海康威視大轉彎

2021年,海康威視在財報里的定位發生了改變。最大的變化是不再強調以視頻為核心,將業務領域明確定位為“智能物聯AIOT”。海康威視的傳統攝像頭業務在2020年的全年營收中占收入比重達到45.42%。2021年年報中,原有的 “前端產品”、“后端產品” 和 “中心控制產品” 等歸入了“主業產品和其他產品”一類。主業產品及其他產品的占比的比例從2020 年的 87% 下滑至 80%。

窮則變,變則通。海康威視這一轉型看似主動為之,實則迫不得已。業績增速持續下滑的“三年困難時期”(2018-2020),海康威視面臨的挑戰前所未有,股價持續低迷,外界曾一度懷疑其成長性。

2021年對于海康威視意義重大。7月26日,海康威視盤中最高價70.44元,股價創歷史新高。令人意外的是,不久之后海康威視發布的2021年年中報顯示,在海康威視最新的換屆選舉中,龔虹嘉卸任海康威視副董事長、董事。這也預示著海康威視最早的投資人龔虹嘉正式告別了。

在美國制裁的外部環境高壓下,海康威視凈利潤獲得兩位數的增長,總營收也大幅上漲。2021年年報顯示,海康威視總營收達814.20億元,實現凈利潤168.00億元,獲得歷史最好成績。從增速來看,海康威視的總營收同比增長28.21%;凈利潤同比增長25.51%,均達到了2018年以來最高。

面向傳統G端市場的公共服務事業群(PBG)進入成熟期,在歷經2019、2020年不到5%的增速后,2021年同比增長19.85%,作為公司重要的現金牛業務,表現頗為亮眼。更重要的是,2021年PBG營收占比下降,僅為23.5%,相比2019年的41%大幅下降,這意味著對政府項目的依賴度持續降低。

/ 03 /

智能化時代,海康威視的危機

“安防市場已經過了最賺錢的時期”,這成為當下市場共識。當全球安防市場天花板漸近,市場需求增速穩定在10%~15%之間時,首當其沖的是海康威視等市場份額居前的企業。

當安防市場接近天花板后,部分企業甚至邁入“去安防化”的階段,而智能化成為未來新方向。

據2021年,海康威視、宇視科技(千方科技)年報顯示,業務定位做了更改。海康威視的定位是“智能物聯AIoT:將物聯感知、人工智能、大數據技術服務于千行百業,引領智能物聯新未來”,宇視是“全球AIoT產品、解決方案與全棧式能力提供商”。而大華股份此前已改為“以視頻為核心的智慧物聯解決方案提供商和運營服務商”——不見“安防”,只有“物聯”。

隨著安防+人工智能越來越成為未來方向,華為、AI四小龍、互聯網巨頭等憑借人工智能優勢紛紛布局。目前,國內安防領域的龍頭海康威視的引領下,國內安防行業的智能化率在2019年尚不足6%,廣東省略高,也僅僅達到10%。

智能化對手:華為、AI四小龍

首先讓海康威視感到危機的是華為。2019年,華為智能安防產品線總裁段愛國直言:前八年,華為在安防一直都是小打小鬧。而在當年,華為僅僅用了九個月時間,智能安防產品線所開發的軟件定義攝像機的產品數,從年初的20多款發展到近300款。華為在安防市場最大的底氣來自芯片,這也是海康威視最大的短板。“華為要卡海康的脖子很容易”。資料顯示,海思一度占有70%的前端IPC芯片市場份額,后端存儲市占率也高達90%。

新對手AI四小龍“曠視、商湯、云從、依圖”在創業之初,均從“人臉識別”切入,相關業務均落地在“大安防”領域。視頻監控業務是整個安防板塊之中最為重要的一環,占據了約50%的市場。AI 四小龍在這方面的領先優勢,對海康威視造成了極大挑戰。不過,它們的客戶主要來自政府和企事業單位——這與海康威視早期發展路徑相似。

“美國制裁”成為最大不確定性之一

英國《金融時報》于5月4日報道,美國正準備對中國企業海康威視實施制裁。外界擔心,一旦落實,或將對海康威視不利。受《金融時報》消息影響,勞動節后的第一個交易日,海康威視以跌停價開盤,市值減少400億元。自2019年以來,華為、海康威視等多家中國科技企業已被美國列入實體清單。年報顯示,2021年海外營收為219.85億元,同比增長24.23%,占總收入比例27%。此前,美國市場約占海康威視總營收的6%。這一比例并不算小。面對這一外部競爭及美國制裁等不確定性,海康威視反復向外界傳遞的,是海康威視的看家本領在于研發壁壘。

/ 結尾 /

研發“護城河”能帶海康威視走多遠?

上市12年來,海康威視累計研發投入達到354億。年報顯示,研發人員超過2萬人,占公司總人數近50%。據相關數據顯示,研發費用從2017年的31.94億元節節攀升至2021年的82.52億元,占營收比例提升至10.13%。

那么,海康威視在整個市場中研發水平到底如何?

2021年中國企業研發支出50強中,按數額多少計,海康威視排在第40名。10.13%的研發費用率與安防領域的大華對比,優勢也并不明顯。2021年,大華的研發投入34.52億元,占營業收入10.51%。

費用率排在第一的是華為,22.4%,2021年,華為研發支出1427億,數額最多。人工智能是一個持續消耗巨大現金流的領域,其他研發費用率較高的,比如攜程44.9%,百度17.8%,中興通訊16.4%等,均超過海康威視。

誠然,海康威視、大華等形成了對其他廠商降維打擊的能力。但是,海康威視的高研發投入的“護城河”并不形成類似華為對追趕者們的壓倒性優勢。前期持續的研發投入,如今到了變現的時刻,研發投入對業績增長推動力似乎并不顯著,比如在“三年困難時期”,研發投入的高增長與業績下降不成正比。

2017年以來,公司股價從低位翻了一番,目前市值超過3100多億。股價卻持續低迷,從去年70.44元,一路跌至33元左右。海康威視的歷史PE大多數處于20-40倍的區間內。目前,處于“殺估值”階段的海康威視,正從高位將近40倍的PE一路下殺至18(TTM)左右,處于低估值區。

龔虹嘉在20余次減持后,累計套現約300億元之后,終于在去年退出了管理層。龔虹嘉對海康威視最新一次減持發生在2021年3月4日。但是,這并不是龔虹嘉從海康威視收獲的全部。截至2021年末,龔虹嘉對海康威視直接持股10.31%,妻子陳春梅間接持有海康威視1.56%。龔虹嘉夫妻持股部分的價值仍不少于360億。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。