增收不增利的紫燕食品,何時才能走出困局?互聯網+

成本端承壓 紫燕食品2022年前三季度營收規模27.42億元,雖然紫燕食品沒有公開相關產品漲價具體數據,紫燕食品對旗下產品進行不同程度的漲價。

11月29日,上海紫燕食品股份有限公司(以下簡稱“紫燕食品”)發布對外投資的公告,將投資約3億元人民幣建設海南紫燕食品加工生產基地項目,來提升公司的產能及運輸能力,以保障公司在華南地區及時的產品供應,滿足公司業務發展需求。

隨著公告落地,近一周紫燕食品股價快速反彈應勢上揚。截至12月8日,其股價較11月29日上漲約8.1%。

然而,根據觀研報告網數據,截止目前我國范圍內與“鹵味”相關的在業、存續企業一共有6.0萬家。這意味著鹵味食品品牌眾多,但集中度并不高,可謂是紅海一片,競爭日益激烈。

市場公開數據也顯示,其競爭對手絕味食品(603517.SH)、周黑鴨(01458.HK)以及煌上煌(002695.SZ)“鹵味三巨頭”業績承壓加大,疲態不斷凸顯。整體來看,鹵味賽道競爭者們利潤出現不同程度的下降或無明顯增長。為什么會出現這樣的局面?紫燕食品在如此形勢下進一步擴張步伐又將面臨哪些難題?

增收不增利,成本端承壓

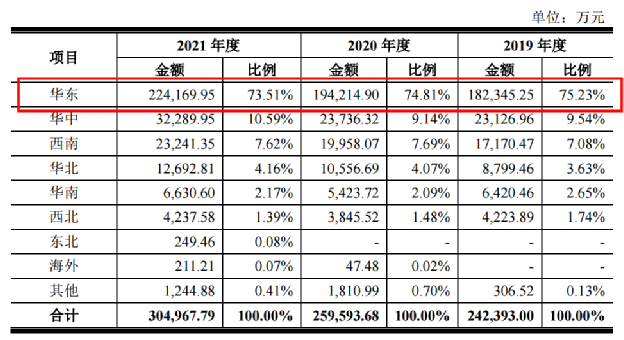

紫燕食品2022年前三季度營收規模27.42億元,同比去年同期的23.74億元增長15.51%。按各地區貢獻營收比重來看,2019-2021年,來自華東地區的營收分別為18.23億元、19.42億元和22.42億元,占當期營收比重分別高達75.23%、74.81%和73.51%。

可以發現,華東地區是營收的絕對貢獻主力軍。盡管紫燕食品在全國大部分地區都有所布局,但從結果來看,由于各地口味的不同和供應鏈限制,本地鹵味企業都會先受益于地域、后受困于地域。同時也意味著,華東地區對營收的影響會比其他地區更加明顯。

此外,從利潤角度來分析。紫燕食品2022年前三季度凈利潤同比下滑23.69%,達2.23億元,出現了明顯的增收不增利的現象。拉長周期來看,2019-2021年這三年里,其凈利潤分別為2.46億元、3.58億元和3.20億元。

導致利潤減少的最直接原因是銷售及營業成本開支的增加。紫燕食品2022年前三季度銷售費用為8911.46萬元,同比上漲27.38%;營業成本高達22.62億元,同比上漲24.22%。為什么紫燕食品成本開支越來越高?在我們看來,具體分為以下兩個方面:

一是,資金用于建設和維護市場渠道。公開資料顯示,2022年前三季度紫燕食品直營和加盟門店相比去年同期門店數大幅增加,截至8月2日,公司在全國的加盟及直營門店已突破5300 家。同時,在終端渠道拓展方面,紫燕食品還積極協調各經銷商、門店與餓了么、美團等外賣平臺;盒馬鮮生、叮咚買菜為代表的大型 O2O 生鮮電商平臺進行合作,從而進一步增強公司產品的終端滲透率。

二是,資金用于線上線下促銷。比如,紫燕食品接受機構調研時表示,其線下購買者多數聚集在社區、菜場,且以中老年人為主。考慮到新市場培育,相應給予新市場經銷商的返利力度會不斷加大。除了線下業務,紫燕食品還不斷加大對線上業務的營銷投入,比如,借助電商、社區團購、直播帶貨等線上工具進行營銷投放,觸達更多年輕消費群體。

毛利率持續走低,產品漲價引關注

眾所周知,鹵味食品行業一直最關注毛利率指標的變化。毛利率承壓下行是值得警惕的事項,歷史已經無數次證明,這項業務指標的惡化往往是危機爆發的源頭。數據顯示,2019-2021年及2022年前三季度,紫燕食品的綜合毛利率分別是25.46%、26.07%、21.62%和17.50%,其毛利率非常低,而且呈現下降趨勢。對比周黑鴨近60%、絕味食品和煌上煌35%左右的毛利率,紫燕食品也遠低于同行上市“鹵味三巨頭”均值。

我們再次對其經營模式深剖發現,其毛利率持續走低的原因在于,一方面,與采用直營模式或直接加盟的“鹵味三巨頭”相比,紫燕食品以經銷為主的連鎖經營模式渠道下,從產品出廠到終端取得的利潤,需要與經銷商和加盟店進行統一分配,這顯然會很大程度上壓縮其毛利空間。

另一方面,原材料和運輸價格的上漲,也勢必會傳導至下游生產端。就拿鹵制品企業來說,多家頭部公司紛紛宣布調整部分產品價格,給出的理由都非常相似,主要原因為原材料價格、人力成本及運輸成本增長,對盈利能力造成影響。

為了提高毛利,紫燕食品對旗下產品進行不同程度的漲價。雖然紫燕食品沒有公開相關產品漲價具體數據,但我們也能從市場口碑中發現一些端倪。比如,關于“紫燕食品漲價了,吃不起”、“價格不親民,隨便一買過百”這樣的熱議評論一直出現在不少線上點評網站上。

然而,從結果導向來看,漲價并沒有給紫燕食品帶來實質增長。數據顯示,2022年前三季度,其銷售凈利率僅為8.12%,較去年同期下降33.94%。

有分析指出,在如今消費需求被抑制的背景下,消費者議價能力較強,如果產品生產成本上漲,多數企業可選擇減產或降本增效自行消化,而非將銷售價格提高轉嫁給消費端口,否則會失去市場份額。

結語

根據Frost&Sullivan統計數據,2020年中國鹵制食品行業市場規模約在 2500億元至3100億元之間,其中,佐餐鹵制食品行業市場規模預計2025年可達到2799.32億元,2020年至2025年復合增長率為11.40%。

此外,隨著我國鹵制食品生產標準化相關政策的不斷完善,以促使相關企業提升產品生產技術水平和食品安全質量,從而推動行業向更加良性方向發展,市場規模將進一步提升。

一系列數據的背后都說明,在我國經濟發展和政策扶持的大背景之下,我國鹵制食品市場仍存在巨大的發展空間和增長潛力,企業仍然可以深度挖掘。但對于紫燕食品來說,如何克服自身癥結以及在“鹵味三巨頭”競爭中快速突圍,才是其未來打破瓶頸所思考的重要方向。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。