阿里阿里,搞不定政企互聯(lián)網(wǎng)+

導(dǎo)讀

那他們來聊什么呢?

那他們來聊什么呢?

如果我們問一位關(guān)注科技產(chǎn)業(yè),或者關(guān)注云計(jì)算、AI技術(shù)的朋友,4月11日的阿里云北京峰會(huì)上講了什么。他應(yīng)該馬上會(huì)說,發(fā)布了通義千問啊。

這話確實(shí)沒錯(cuò)。但仔細(xì)觀察這場(chǎng)會(huì),卻會(huì)發(fā)現(xiàn)一個(gè)問題:嘉賓好像不太對(duì)。

AI與大模型活動(dòng)邀請(qǐng)的嘉賓,一般包括AI方向的院士,AI芯片廠商,已經(jīng)用過相關(guān)技術(shù)的行業(yè)用戶,開發(fā)者代表,廠商自己的技術(shù)專家等。但阿里云這場(chǎng)峰會(huì)的主論壇,請(qǐng)來發(fā)言的卻是復(fù)旦大學(xué)、南方電網(wǎng)、山東能源,這些企業(yè)、機(jī)構(gòu)大部分與通義千問沒什么關(guān)系。那他們來聊什么呢?

答:他們是阿里云的政企客戶。

幾年以來,政企市場(chǎng)都是阿里云反復(fù)宣講,重兵投入的方向,這場(chǎng)峰會(huì)也不例外。從地點(diǎn)選在國(guó)家會(huì)議中心,到前期宣傳和嘉賓構(gòu)成,它無不透露著一種比IT廠商更加IT范兒、政企范兒、主流范兒的味道,反而大模型與通義千問,有點(diǎn)像是突然插進(jìn)來的,最后成功喧賓奪主。

結(jié)果變成了,你問看過峰會(huì)的觀眾,這場(chǎng)會(huì)又講伙伴,又講專屬市場(chǎng),又請(qǐng)政企客戶,你記得阿里云的政企新策略嗎?他大概率會(huì)說:“啊,這場(chǎng)講政企了?”

這件小事,卻能夠折射幾年來阿里云做政企市場(chǎng)的某種怪相:明明想做,也發(fā)力了,但卻總不踏實(shí),要額外出點(diǎn)狀況。

我們借這個(gè)機(jī)會(huì)來聊聊,為什么阿里,總是搞不定政企?

阿里念念不忘的政企市場(chǎng)

所謂云計(jì)算的政企市場(chǎng),一般是指大型企業(yè)與政務(wù)上云。與之相對(duì)的,則是互聯(lián)網(wǎng)企業(yè)、創(chuàng)業(yè)企業(yè)、電商、開發(fā)者上云。后者是更早期的云用戶,客戶數(shù)量多,但客單價(jià)低。而以政府、央國(guó)企、大中型企業(yè)為代表的政企用戶,則用戶數(shù)量較少,但客單價(jià)很高。

阿里云作為國(guó)內(nèi)最早一批云廠商,在互聯(lián)網(wǎng)、電商等行業(yè)具有絕對(duì)的優(yōu)勢(shì)。將業(yè)務(wù)伸向利潤(rùn)率更高,發(fā)展更快的政企市場(chǎng),是近幾年阿里云一個(gè)主要的發(fā)力方向。在2021年的阿里云峰會(huì)上,時(shí)任阿里云智能總裁的張建鋒說:“阿里云為全面服務(wù)政企市場(chǎng)做好了準(zhǔn)備。”并且在這一年,阿里云設(shè)立行業(yè)部門,進(jìn)行了區(qū)域劃分,完全都是IT企業(yè)做區(qū)域分銷,做行業(yè)解決方案的路子。

然而兩年過去,我們基本可以看到阿里云還沒有做好這個(gè)準(zhǔn)備。

目前,國(guó)內(nèi)的政企云市場(chǎng)份額是華為云第一,天翼云第二,央企市場(chǎng)則天翼云相對(duì)領(lǐng)先,阿里云卻已經(jīng)進(jìn)不去市場(chǎng)第一序列。伴隨2022年阿里云實(shí)現(xiàn)盈利的,是阿里云的市場(chǎng)增長(zhǎng)速度明顯放緩。外界普遍認(rèn)為,阿里云的增長(zhǎng)失速與政企市場(chǎng)接連丟單、受挫有關(guān)。

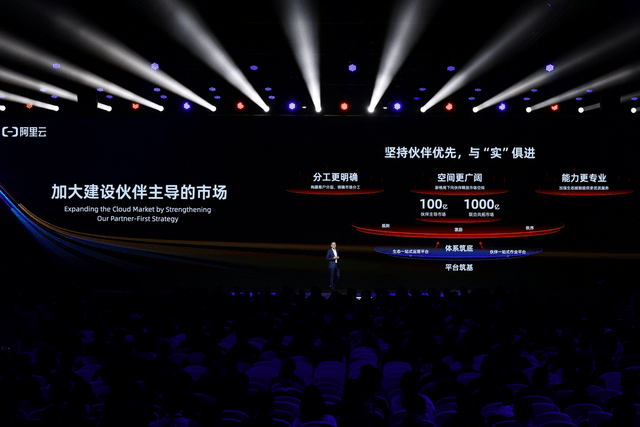

與此同時(shí),主推政企市場(chǎng)的張建鋒,在2022年12月伴隨著一系列高層變動(dòng),被解除了阿里云總裁職務(wù)。張勇履新阿里云后,似乎暫時(shí)選擇了一種“既要又要”的策略。一方面沒有以CEO的身份專門談?wù)笫袌?chǎng),而同時(shí)整個(gè)峰會(huì)的基調(diào)延續(xù)了幾年來“政企優(yōu)先”策略。比如阿里云智能首席商業(yè)官蔡英華,討論了阿里云將繼續(xù)“堅(jiān)持伙伴優(yōu)先”戰(zhàn)略不動(dòng)搖,建設(shè)100億專屬市場(chǎng)等。這些依舊是瞄準(zhǔn)政企市場(chǎng)。

結(jié)果變成了,你問看過峰會(huì)的觀眾,這場(chǎng)會(huì)又講伙伴,又講專屬市場(chǎng),又請(qǐng)政企客戶,你記得阿里云的政企新策略嗎?他大概率會(huì)說:“啊,這場(chǎng)講政企了?”

這件小事,卻能夠折射幾年來阿里云做政企市場(chǎng)的某種怪相:明明想做,也發(fā)力了,但卻總不踏實(shí),要額外出點(diǎn)狀況。

我們借這個(gè)機(jī)會(huì)來聊聊,為什么阿里,總是搞不定政企?

阿里念念不忘的政企市場(chǎng)

所謂云計(jì)算的政企市場(chǎng),一般是指大型企業(yè)與政務(wù)上云。與之相對(duì)的,則是互聯(lián)網(wǎng)企業(yè)、創(chuàng)業(yè)企業(yè)、電商、開發(fā)者上云。后者是更早期的云用戶,客戶數(shù)量多,但客單價(jià)低。而以政府、央國(guó)企、大中型企業(yè)為代表的政企用戶,則用戶數(shù)量較少,但客單價(jià)很高。

阿里云作為國(guó)內(nèi)最早一批云廠商,在互聯(lián)網(wǎng)、電商等行業(yè)具有絕對(duì)的優(yōu)勢(shì)。將業(yè)務(wù)伸向利潤(rùn)率更高,發(fā)展更快的政企市場(chǎng),是近幾年阿里云一個(gè)主要的發(fā)力方向。在2021年的阿里云峰會(huì)上,時(shí)任阿里云智能總裁的張建鋒說:“阿里云為全面服務(wù)政企市場(chǎng)做好了準(zhǔn)備。”并且在這一年,阿里云設(shè)立行業(yè)部門,進(jìn)行了區(qū)域劃分,完全都是IT企業(yè)做區(qū)域分銷,做行業(yè)解決方案的路子。

然而兩年過去,我們基本可以看到阿里云還沒有做好這個(gè)準(zhǔn)備。

目前,國(guó)內(nèi)的政企云市場(chǎng)份額是華為云第一,天翼云第二,央企市場(chǎng)則天翼云相對(duì)領(lǐng)先,阿里云卻已經(jīng)進(jìn)不去市場(chǎng)第一序列。伴隨2022年阿里云實(shí)現(xiàn)盈利的,是阿里云的市場(chǎng)增長(zhǎng)速度明顯放緩。外界普遍認(rèn)為,阿里云的增長(zhǎng)失速與政企市場(chǎng)接連丟單、受挫有關(guān)。

與此同時(shí),主推政企市場(chǎng)的張建鋒,在2022年12月伴隨著一系列高層變動(dòng),被解除了阿里云總裁職務(wù)。張勇履新阿里云后,似乎暫時(shí)選擇了一種“既要又要”的策略。一方面沒有以CEO的身份專門談?wù)笫袌?chǎng),而同時(shí)整個(gè)峰會(huì)的基調(diào)延續(xù)了幾年來“政企優(yōu)先”策略。比如阿里云智能首席商業(yè)官蔡英華,討論了阿里云將繼續(xù)“堅(jiān)持伙伴優(yōu)先”戰(zhàn)略不動(dòng)搖,建設(shè)100億專屬市場(chǎng)等。這些依舊是瞄準(zhǔn)政企市場(chǎng)。

那么,阿里云能干脆忘了政企嗎?顯然不能。阿里云目前以電商和互聯(lián)網(wǎng)公司為主的客戶群,自身技術(shù)能力強(qiáng),需求主要集中在IaaS層以及一些基礎(chǔ)的SaaS。這種單價(jià)較低的“散戶”生意,難以滿足阿里云的長(zhǎng)期業(yè)務(wù)增長(zhǎng)需求。并且在云計(jì)算市場(chǎng)選擇增多的前提下,阿里云需要用持續(xù)的降價(jià)、補(bǔ)貼策略來維持客戶群規(guī)模,護(hù)城河較為薄弱。

另一方面,AI與大模型作為云計(jì)算廠商當(dāng)前最火熱的賽道,其價(jià)值也需要深入大型企業(yè)與行業(yè)生產(chǎn)力系統(tǒng)。失去政企市場(chǎng)意味著失去產(chǎn)業(yè)智能化的未來入場(chǎng)券,

既然阿里云對(duì)政企市場(chǎng)念念不忘,而且人也挖了,會(huì)也開了,客戶也請(qǐng)了,為什么就是做不進(jìn)去呢?

這里有三個(gè)問題,阿里云始終沒有解決。

以誰為主的問題

之所以要說峰會(huì)嘉賓這種小事,是因?yàn)樗苣艽戆⒗镌谱稣笠恢币詠淼哪撤N尷尬。

一個(gè)面向政企的技術(shù)峰會(huì),應(yīng)該是行業(yè)出題,廠商做題,客戶判卷。廠商發(fā)布的內(nèi)容,需要與客戶證言緊密相關(guān),形成邏輯上的自洽。

但阿里云卻不太在乎這些,不太在乎這個(gè)節(jié)點(diǎn)大語言模型一定會(huì)搶走伙伴和客戶的風(fēng)頭。當(dāng)然,這里不是說廠商說大模型不對(duì),而是說大模型與政企,在目前階段還是兩件事。請(qǐng)來的嘉賓客戶,也沒誰用過阿里云的大模型,但非要湊到一起,只是因?yàn)榘⒗镉X得這些可以湊到一起。

這就是阿里云難以把政企市場(chǎng)做深的核心問題:搞不太清楚以誰為主,或者說搞清了,只是搞錯(cuò)了。

那么,阿里云能干脆忘了政企嗎?顯然不能。阿里云目前以電商和互聯(lián)網(wǎng)公司為主的客戶群,自身技術(shù)能力強(qiáng),需求主要集中在IaaS層以及一些基礎(chǔ)的SaaS。這種單價(jià)較低的“散戶”生意,難以滿足阿里云的長(zhǎng)期業(yè)務(wù)增長(zhǎng)需求。并且在云計(jì)算市場(chǎng)選擇增多的前提下,阿里云需要用持續(xù)的降價(jià)、補(bǔ)貼策略來維持客戶群規(guī)模,護(hù)城河較為薄弱。

另一方面,AI與大模型作為云計(jì)算廠商當(dāng)前最火熱的賽道,其價(jià)值也需要深入大型企業(yè)與行業(yè)生產(chǎn)力系統(tǒng)。失去政企市場(chǎng)意味著失去產(chǎn)業(yè)智能化的未來入場(chǎng)券,

既然阿里云對(duì)政企市場(chǎng)念念不忘,而且人也挖了,會(huì)也開了,客戶也請(qǐng)了,為什么就是做不進(jìn)去呢?

這里有三個(gè)問題,阿里云始終沒有解決。

以誰為主的問題

之所以要說峰會(huì)嘉賓這種小事,是因?yàn)樗苣艽戆⒗镌谱稣笠恢币詠淼哪撤N尷尬。

一個(gè)面向政企的技術(shù)峰會(huì),應(yīng)該是行業(yè)出題,廠商做題,客戶判卷。廠商發(fā)布的內(nèi)容,需要與客戶證言緊密相關(guān),形成邏輯上的自洽。

但阿里云卻不太在乎這些,不太在乎這個(gè)節(jié)點(diǎn)大語言模型一定會(huì)搶走伙伴和客戶的風(fēng)頭。當(dāng)然,這里不是說廠商說大模型不對(duì),而是說大模型與政企,在目前階段還是兩件事。請(qǐng)來的嘉賓客戶,也沒誰用過阿里云的大模型,但非要湊到一起,只是因?yàn)榘⒗镉X得這些可以湊到一起。

這就是阿里云難以把政企市場(chǎng)做深的核心問題:搞不太清楚以誰為主,或者說搞清了,只是搞錯(cuò)了。

對(duì)于大型政企而言,數(shù)字化也好,智能化也罷,一定是以自我為中心的。我花錢找的數(shù)字化服務(wù)商,必然是服務(wù)我、幫助我的,而不是來教育我、改變我的。

但由于阿里做云計(jì)算,有電商流量這條命脈資源在,所以始終難以安于自己是服務(wù)者這個(gè)定位。我們?cè)L問過一些金融、零售領(lǐng)域的阿里云用戶,他們普遍重視天貓、淘寶、支付寶這些渠道,也大多是基于渠道的重要性,才選擇了阿里云的公有云、數(shù)據(jù)中臺(tái)等服務(wù)。也正是有電商、金融這一層合作在,用戶也會(huì)盡量包容阿里的風(fēng)格。

反過來看,政務(wù)、制造、能源、交通這些領(lǐng)域的政企客戶,并沒有這層需求,自然也難以遷就阿里云過于強(qiáng)大的存在感。

“以我為主”的電商基因,或者叫阿里基因,帶給阿里云的另一個(gè)特質(zhì),是總強(qiáng)調(diào)自身技術(shù)的強(qiáng)大與新穎,而忽略不同行業(yè)、不同領(lǐng)域本身的差異化與復(fù)雜性。甚至隱隱透露自己的技術(shù)和平臺(tái)可以解決一切問題,中臺(tái)如此,釘釘如此,大模型似乎也是如此。

比如剛剛的阿里云峰會(huì)上,張勇提出:“讓AI更普及,讓每家企業(yè)的產(chǎn)品都能接入大模型升級(jí)改造,并有能力打造自己的專屬大模型。”

從邏輯上看,這個(gè)話是沒錯(cuò)的,愿景也非常美好。但如果大型企業(yè)聽了,一個(gè)問題就出現(xiàn)了:我為什么要用你的技術(shù)改造我的產(chǎn)品?有我的時(shí)候阿里還不知道在哪聊企業(yè)黃頁(yè)呢,我做數(shù)字化的時(shí)候阿里連網(wǎng)頁(yè)都做不好,怎么我就必須接入你的大模型了?

做政企市場(chǎng),需要以客戶為中心,服務(wù)商要懂行業(yè),懂場(chǎng)景,懂用戶;而不是反過來,要求用戶懂阿里,甚至懂阿里復(fù)雜的戰(zhàn)略概念與快速的人事變革。

紅旗誰來抗,這個(gè)問題是政企客戶不可能有絲毫馬虎的。

客戶為中心,這句話也不僅是說說而已的。

服務(wù)能力的問題

讓我們?cè)倩氐?021年的阿里云峰會(huì),那一年張建鋒還說了一句重要的話,“如果阿里云今年只做一件事,那就是做好服務(wù)”。

至于之后阿里云是否提升了服務(wù)能力,這個(gè)可能仁者見仁。但至少說明,當(dāng)時(shí)的阿里云已經(jīng)知道自己哪件事做的不夠好。

阿里云最初的公有云商業(yè)模式,是面向大量電商、開發(fā)者、創(chuàng)業(yè)公司銷售標(biāo)準(zhǔn)化服務(wù)。這種可以快速?gòu)?fù)制收割的商業(yè)模式,養(yǎng)成了阿里云更富有互聯(lián)網(wǎng)思維的高效率,同時(shí)也養(yǎng)成了相對(duì)薄弱,甚至略帶傲慢的服務(wù)能力。

前不久我參加一個(gè)IT廠商的會(huì),會(huì)上著重強(qiáng)調(diào)產(chǎn)品的安裝和施工。我問負(fù)責(zé)人原因,他說:“伙伴推我們的新產(chǎn)品,首先要看服務(wù)成本。這個(gè)不說清,什么創(chuàng)新都是白搭。”

而這就讓我想起曾經(jīng)采訪過一個(gè)用過阿里云的開發(fā)者團(tuán)隊(duì)。他們有一些技術(shù)不了解,想要獲得廠商的支持,但是詢問客服之后,得到的卻是銷售的聯(lián)系方式。

不了解IT或者云市場(chǎng)的朋友,可能會(huì)覺得這也沒問題,你買我賣天經(jīng)地義。但打個(gè)比方,你買奢侈品包,柜姐不能三兩句話沒說,就提多少錢,打幾折,趕緊買,而是要講設(shè)計(jì),講穿搭,講風(fēng)格。因?yàn)檫@樣的服務(wù)能力和服務(wù)體驗(yàn),本就是包最終價(jià)格的一部分。

對(duì)于大型政企而言,數(shù)字化也好,智能化也罷,一定是以自我為中心的。我花錢找的數(shù)字化服務(wù)商,必然是服務(wù)我、幫助我的,而不是來教育我、改變我的。

但由于阿里做云計(jì)算,有電商流量這條命脈資源在,所以始終難以安于自己是服務(wù)者這個(gè)定位。我們?cè)L問過一些金融、零售領(lǐng)域的阿里云用戶,他們普遍重視天貓、淘寶、支付寶這些渠道,也大多是基于渠道的重要性,才選擇了阿里云的公有云、數(shù)據(jù)中臺(tái)等服務(wù)。也正是有電商、金融這一層合作在,用戶也會(huì)盡量包容阿里的風(fēng)格。

反過來看,政務(wù)、制造、能源、交通這些領(lǐng)域的政企客戶,并沒有這層需求,自然也難以遷就阿里云過于強(qiáng)大的存在感。

“以我為主”的電商基因,或者叫阿里基因,帶給阿里云的另一個(gè)特質(zhì),是總強(qiáng)調(diào)自身技術(shù)的強(qiáng)大與新穎,而忽略不同行業(yè)、不同領(lǐng)域本身的差異化與復(fù)雜性。甚至隱隱透露自己的技術(shù)和平臺(tái)可以解決一切問題,中臺(tái)如此,釘釘如此,大模型似乎也是如此。

比如剛剛的阿里云峰會(huì)上,張勇提出:“讓AI更普及,讓每家企業(yè)的產(chǎn)品都能接入大模型升級(jí)改造,并有能力打造自己的專屬大模型。”

從邏輯上看,這個(gè)話是沒錯(cuò)的,愿景也非常美好。但如果大型企業(yè)聽了,一個(gè)問題就出現(xiàn)了:我為什么要用你的技術(shù)改造我的產(chǎn)品?有我的時(shí)候阿里還不知道在哪聊企業(yè)黃頁(yè)呢,我做數(shù)字化的時(shí)候阿里連網(wǎng)頁(yè)都做不好,怎么我就必須接入你的大模型了?

做政企市場(chǎng),需要以客戶為中心,服務(wù)商要懂行業(yè),懂場(chǎng)景,懂用戶;而不是反過來,要求用戶懂阿里,甚至懂阿里復(fù)雜的戰(zhàn)略概念與快速的人事變革。

紅旗誰來抗,這個(gè)問題是政企客戶不可能有絲毫馬虎的。

客戶為中心,這句話也不僅是說說而已的。

服務(wù)能力的問題

讓我們?cè)倩氐?021年的阿里云峰會(huì),那一年張建鋒還說了一句重要的話,“如果阿里云今年只做一件事,那就是做好服務(wù)”。

至于之后阿里云是否提升了服務(wù)能力,這個(gè)可能仁者見仁。但至少說明,當(dāng)時(shí)的阿里云已經(jīng)知道自己哪件事做的不夠好。

阿里云最初的公有云商業(yè)模式,是面向大量電商、開發(fā)者、創(chuàng)業(yè)公司銷售標(biāo)準(zhǔn)化服務(wù)。這種可以快速?gòu)?fù)制收割的商業(yè)模式,養(yǎng)成了阿里云更富有互聯(lián)網(wǎng)思維的高效率,同時(shí)也養(yǎng)成了相對(duì)薄弱,甚至略帶傲慢的服務(wù)能力。

前不久我參加一個(gè)IT廠商的會(huì),會(huì)上著重強(qiáng)調(diào)產(chǎn)品的安裝和施工。我問負(fù)責(zé)人原因,他說:“伙伴推我們的新產(chǎn)品,首先要看服務(wù)成本。這個(gè)不說清,什么創(chuàng)新都是白搭。”

而這就讓我想起曾經(jīng)采訪過一個(gè)用過阿里云的開發(fā)者團(tuán)隊(duì)。他們有一些技術(shù)不了解,想要獲得廠商的支持,但是詢問客服之后,得到的卻是銷售的聯(lián)系方式。

不了解IT或者云市場(chǎng)的朋友,可能會(huì)覺得這也沒問題,你買我賣天經(jīng)地義。但打個(gè)比方,你買奢侈品包,柜姐不能三兩句話沒說,就提多少錢,打幾折,趕緊買,而是要講設(shè)計(jì),講穿搭,講風(fēng)格。因?yàn)檫@樣的服務(wù)能力和服務(wù)體驗(yàn),本就是包最終價(jià)格的一部分。

尤其對(duì)于政企客戶這種,拿著真金白銀,下大訂單的客戶。售前大量咨詢,討論,售后長(zhǎng)期服務(wù),運(yùn)維,幾乎于是必須擁有的能力,而這也恰恰是阿里云缺少的能力。

對(duì)比IT廠商的政企商業(yè)模式,會(huì)發(fā)現(xiàn)服務(wù)能力是至關(guān)重要的。

做政企需要兩點(diǎn),前期不斷地聊,后期不停地修。售前客戶要根據(jù)自身特性,提出非常訂制化的需求,甚至有的客戶只有籠統(tǒng)的目標(biāo)和大概預(yù)算,中間所有步驟都需要廠商去想,需求還會(huì)隨時(shí)更改,這就要服務(wù)商具有強(qiáng)大的售前服務(wù)能力。

但阿里云的銷售和客戶經(jīng)理,往往要面對(duì)非常強(qiáng)的營(yíng)收壓力與淘汰機(jī)制,必須短期內(nèi)完成足夠的訂單,那些需要長(zhǎng)期售前服務(wù)的單子,很可能算不出季度業(yè)績(jī),或者忙了很久跑單,因此內(nèi)部反而大多不愿意碰政企類客戶。

另一方面,政企對(duì)運(yùn)維、安全等問題非常謹(jǐn)慎,售后服務(wù)更是要求隨叫隨到,故障不能過24解決。而阿里云則更傾向于提供線上售后,一般體量的客戶,很難在線下見到阿里云的工程師,在二三線城市以及鎮(zhèn)縣市場(chǎng)更是如此。

這種服務(wù)能力的缺失,最具代表性的體現(xiàn),可能就是有客戶在網(wǎng)上抱怨,阿里云連線下合同都不愿意簽。

但在過去幾年,云計(jì)算的大勢(shì)所趨是從賣方市場(chǎng)向買方市場(chǎng)轉(zhuǎn)型,客戶的選擇更多,需求也更復(fù)雜。阿里云從低價(jià)壟斷時(shí)代遺留下來的氣質(zhì),已經(jīng)開始不適應(yīng)外界環(huán)境。

生態(tài)分利的問題

說一千道一萬,云廠商做政企是盯著大客戶的錢袋子。但從IT、網(wǎng)絡(luò)到云,所有數(shù)字化生意的經(jīng)驗(yàn)都告訴我們,這個(gè)錢袋子是不能獨(dú)享的。一個(gè)政企數(shù)字化采購(gòu)項(xiàng)目往往非常龐大,必須由多個(gè)領(lǐng)域的企業(yè)合作完成,在資源、技術(shù)、渠道、集成、咨詢等方面形成組合力,最終打下大單。

相對(duì)自我為中心,賺錢講究快準(zhǔn)狠的阿里云,自然也不太愿意跟合作伙伴分錢。這種情況,在2022年3月,華為前 EBG 中國(guó)區(qū)總裁蔡英華空降阿里云M7,負(fù)責(zé)阿里云全球銷售業(yè)務(wù)之后有所好轉(zhuǎn)。比如阿里云重新搭建了伙伴體系,規(guī)定了伙伴分工,但顯然,阿里云在政企生態(tài)上做的還不太夠。

今天,阿里這塊牌子在政企客戶那里是有問題的。三四線城市,較小的政企客戶可能更看重報(bào)價(jià)、資源一些方面,沒有那么高的政策敏感性,但大客戶絕對(duì)不行。這導(dǎo)致阿里云出了浙江大本營(yíng)之后,到哪客戶都要琢磨一下。于是過去幾年阿里云接連丟掉政府、大型央國(guó)企的訂單,還出現(xiàn)了阿里云投訴甲方被駁回的情況。

向未來看,國(guó)家對(duì)云計(jì)算、東數(shù)西算的重視正在加強(qiáng)。國(guó)資云、國(guó)有云的概念不斷熱絡(luò)。這給阿里云未來做政企的空間造成了進(jìn)一步擠壓,以運(yùn)營(yíng)商為代表的云廠商,正在且必將進(jìn)一步搶占阿里云的市場(chǎng)份額,尤其是政企市場(chǎng)。

尤其對(duì)于政企客戶這種,拿著真金白銀,下大訂單的客戶。售前大量咨詢,討論,售后長(zhǎng)期服務(wù),運(yùn)維,幾乎于是必須擁有的能力,而這也恰恰是阿里云缺少的能力。

對(duì)比IT廠商的政企商業(yè)模式,會(huì)發(fā)現(xiàn)服務(wù)能力是至關(guān)重要的。

做政企需要兩點(diǎn),前期不斷地聊,后期不停地修。售前客戶要根據(jù)自身特性,提出非常訂制化的需求,甚至有的客戶只有籠統(tǒng)的目標(biāo)和大概預(yù)算,中間所有步驟都需要廠商去想,需求還會(huì)隨時(shí)更改,這就要服務(wù)商具有強(qiáng)大的售前服務(wù)能力。

但阿里云的銷售和客戶經(jīng)理,往往要面對(duì)非常強(qiáng)的營(yíng)收壓力與淘汰機(jī)制,必須短期內(nèi)完成足夠的訂單,那些需要長(zhǎng)期售前服務(wù)的單子,很可能算不出季度業(yè)績(jī),或者忙了很久跑單,因此內(nèi)部反而大多不愿意碰政企類客戶。

另一方面,政企對(duì)運(yùn)維、安全等問題非常謹(jǐn)慎,售后服務(wù)更是要求隨叫隨到,故障不能過24解決。而阿里云則更傾向于提供線上售后,一般體量的客戶,很難在線下見到阿里云的工程師,在二三線城市以及鎮(zhèn)縣市場(chǎng)更是如此。

這種服務(wù)能力的缺失,最具代表性的體現(xiàn),可能就是有客戶在網(wǎng)上抱怨,阿里云連線下合同都不愿意簽。

但在過去幾年,云計(jì)算的大勢(shì)所趨是從賣方市場(chǎng)向買方市場(chǎng)轉(zhuǎn)型,客戶的選擇更多,需求也更復(fù)雜。阿里云從低價(jià)壟斷時(shí)代遺留下來的氣質(zhì),已經(jīng)開始不適應(yīng)外界環(huán)境。

生態(tài)分利的問題

說一千道一萬,云廠商做政企是盯著大客戶的錢袋子。但從IT、網(wǎng)絡(luò)到云,所有數(shù)字化生意的經(jīng)驗(yàn)都告訴我們,這個(gè)錢袋子是不能獨(dú)享的。一個(gè)政企數(shù)字化采購(gòu)項(xiàng)目往往非常龐大,必須由多個(gè)領(lǐng)域的企業(yè)合作完成,在資源、技術(shù)、渠道、集成、咨詢等方面形成組合力,最終打下大單。

相對(duì)自我為中心,賺錢講究快準(zhǔn)狠的阿里云,自然也不太愿意跟合作伙伴分錢。這種情況,在2022年3月,華為前 EBG 中國(guó)區(qū)總裁蔡英華空降阿里云M7,負(fù)責(zé)阿里云全球銷售業(yè)務(wù)之后有所好轉(zhuǎn)。比如阿里云重新搭建了伙伴體系,規(guī)定了伙伴分工,但顯然,阿里云在政企生態(tài)上做的還不太夠。

今天,阿里這塊牌子在政企客戶那里是有問題的。三四線城市,較小的政企客戶可能更看重報(bào)價(jià)、資源一些方面,沒有那么高的政策敏感性,但大客戶絕對(duì)不行。這導(dǎo)致阿里云出了浙江大本營(yíng)之后,到哪客戶都要琢磨一下。于是過去幾年阿里云接連丟掉政府、大型央國(guó)企的訂單,還出現(xiàn)了阿里云投訴甲方被駁回的情況。

向未來看,國(guó)家對(duì)云計(jì)算、東數(shù)西算的重視正在加強(qiáng)。國(guó)資云、國(guó)有云的概念不斷熱絡(luò)。這給阿里云未來做政企的空間造成了進(jìn)一步擠壓,以運(yùn)營(yíng)商為代表的云廠商,正在且必將進(jìn)一步搶占阿里云的市場(chǎng)份額,尤其是政企市場(chǎng)。

怎么破局這種局面呢?

很大一部分情況是,無論是解決品牌的社會(huì)輿論難題,還是提升服務(wù)能力,擴(kuò)大行業(yè)市場(chǎng)空間,都需要伙伴來支持,伙伴來服務(wù),伙伴來背書。然而在這種局面中,阿里云的傲慢氣質(zhì)又一次顯現(xiàn)了出來。

分利給生態(tài)伙伴這件事,阿里云雖然在愈發(fā)重視。但總是說得很好,一做起來就障礙重重,經(jīng)常出現(xiàn)阿里云要求壓低合作伙伴利潤(rùn)的消息。

在較高的營(yíng)收指標(biāo)壓力下,阿里云處在既要做生態(tài),又不太愿意把真金白銀分出去的局面。在2022財(cái)年,合作伙伴為阿里云帶來的營(yíng)收僅僅占比25%。這個(gè)比例即使對(duì)于云廠商來說,也有一點(diǎn)太“獨(dú)”了。

智能化時(shí)代,在等待怎樣的阿里云?

在剛剛的阿里云峰會(huì)上,張勇的一張PPT上寫著“智能化時(shí)代,阿里云準(zhǔn)備好了”

那面對(duì)阿里云,智能化時(shí)代準(zhǔn)備好了嗎?

怎么破局這種局面呢?

很大一部分情況是,無論是解決品牌的社會(huì)輿論難題,還是提升服務(wù)能力,擴(kuò)大行業(yè)市場(chǎng)空間,都需要伙伴來支持,伙伴來服務(wù),伙伴來背書。然而在這種局面中,阿里云的傲慢氣質(zhì)又一次顯現(xiàn)了出來。

分利給生態(tài)伙伴這件事,阿里云雖然在愈發(fā)重視。但總是說得很好,一做起來就障礙重重,經(jīng)常出現(xiàn)阿里云要求壓低合作伙伴利潤(rùn)的消息。

在較高的營(yíng)收指標(biāo)壓力下,阿里云處在既要做生態(tài),又不太愿意把真金白銀分出去的局面。在2022財(cái)年,合作伙伴為阿里云帶來的營(yíng)收僅僅占比25%。這個(gè)比例即使對(duì)于云廠商來說,也有一點(diǎn)太“獨(dú)”了。

智能化時(shí)代,在等待怎樣的阿里云?

在剛剛的阿里云峰會(huì)上,張勇的一張PPT上寫著“智能化時(shí)代,阿里云準(zhǔn)備好了”

那面對(duì)阿里云,智能化時(shí)代準(zhǔn)備好了嗎?

未來的云計(jì)算,核心價(jià)值一定在于將AI技術(shù)卷入生產(chǎn)核心,促進(jìn)生產(chǎn)力發(fā)展。而政企既是利潤(rùn)的來源,也是技術(shù)價(jià)值集中釋放的地方。釘釘再努力,既不可能帶來巨大的計(jì)算量,不可能變成大中型企業(yè)不可替代的一部分。提供符合行業(yè)需求的智能化技術(shù),才是時(shí)代更需要的阿里云。

但要注意的是,智能化時(shí)代,需要云服務(wù)商,而不是云銷售商。

回顧阿里云大舉進(jìn)軍政企,同時(shí)不甚理想的幾年,可以發(fā)現(xiàn)有兩個(gè)內(nèi)部特質(zhì)是比較負(fù)面的。

一個(gè)是阿里云總是過于急躁,缺乏定性,經(jīng)常在變動(dòng)調(diào)整,一天一個(gè)樣,一年大變樣。政企客戶哪里跟得上你的轉(zhuǎn)型思路?同時(shí)也常看見華為提什么,阿里學(xué)什么,華為今年提伙伴主導(dǎo),阿里也一樣說伙伴主導(dǎo)。該學(xué)就學(xué)當(dāng)然沒問題,但似乎應(yīng)該增添一些長(zhǎng)期主義與戰(zhàn)略穩(wěn)定性。

另一個(gè)問題,是阿里云離不開濃重的阿里色彩。比如太重視互聯(lián)網(wǎng)時(shí)期的所謂產(chǎn)品矩陣、入口、基因這些東西。同時(shí)過分要求效率,過分看重短期利益,永遠(yuǎn)想要和阿里其他業(yè)務(wù)捆綁銷售。或許這對(duì)電商客戶和零售客戶是有價(jià)值的,但對(duì)有自己穩(wěn)定數(shù)字化、智能化思路的行業(yè)客戶,恐怕不是好事。

智能化時(shí)代需要的阿里云,應(yīng)該是更加重視行業(yè)本身,重視服務(wù)能力,重視開發(fā)者和伙伴價(jià)值的阿里云。

這就需要放低身段,不急不躁,平視客戶,平視伙伴,平視友商。

阿里云有得天獨(dú)厚的市場(chǎng)優(yōu)勢(shì),有自身的技術(shù)能力與研發(fā)基座,適當(dāng)將目光放得長(zhǎng)遠(yuǎn),適當(dāng)遠(yuǎn)離一些阿里基因中不適配今天市場(chǎng)的部分,拿出有說服力的產(chǎn)品,那至少會(huì)是一個(gè)比今天更健康,更能被政企智能化接受的阿里云。

還記得曾經(jīng)說要改變行業(yè)的口碑網(wǎng),飛豬,斑馬嗎?還記得阿里做過的搜索、OS、軟件嗎?

東一榔頭,西一棒子,且急功近利,阿里系那么多后來悄無聲息的產(chǎn)品都是這個(gè)特點(diǎn)。希望阿里云最終是個(gè)例外。

未來的云計(jì)算,核心價(jià)值一定在于將AI技術(shù)卷入生產(chǎn)核心,促進(jìn)生產(chǎn)力發(fā)展。而政企既是利潤(rùn)的來源,也是技術(shù)價(jià)值集中釋放的地方。釘釘再努力,既不可能帶來巨大的計(jì)算量,不可能變成大中型企業(yè)不可替代的一部分。提供符合行業(yè)需求的智能化技術(shù),才是時(shí)代更需要的阿里云。

但要注意的是,智能化時(shí)代,需要云服務(wù)商,而不是云銷售商。

回顧阿里云大舉進(jìn)軍政企,同時(shí)不甚理想的幾年,可以發(fā)現(xiàn)有兩個(gè)內(nèi)部特質(zhì)是比較負(fù)面的。

一個(gè)是阿里云總是過于急躁,缺乏定性,經(jīng)常在變動(dòng)調(diào)整,一天一個(gè)樣,一年大變樣。政企客戶哪里跟得上你的轉(zhuǎn)型思路?同時(shí)也常看見華為提什么,阿里學(xué)什么,華為今年提伙伴主導(dǎo),阿里也一樣說伙伴主導(dǎo)。該學(xué)就學(xué)當(dāng)然沒問題,但似乎應(yīng)該增添一些長(zhǎng)期主義與戰(zhàn)略穩(wěn)定性。

另一個(gè)問題,是阿里云離不開濃重的阿里色彩。比如太重視互聯(lián)網(wǎng)時(shí)期的所謂產(chǎn)品矩陣、入口、基因這些東西。同時(shí)過分要求效率,過分看重短期利益,永遠(yuǎn)想要和阿里其他業(yè)務(wù)捆綁銷售。或許這對(duì)電商客戶和零售客戶是有價(jià)值的,但對(duì)有自己穩(wěn)定數(shù)字化、智能化思路的行業(yè)客戶,恐怕不是好事。

智能化時(shí)代需要的阿里云,應(yīng)該是更加重視行業(yè)本身,重視服務(wù)能力,重視開發(fā)者和伙伴價(jià)值的阿里云。

這就需要放低身段,不急不躁,平視客戶,平視伙伴,平視友商。

阿里云有得天獨(dú)厚的市場(chǎng)優(yōu)勢(shì),有自身的技術(shù)能力與研發(fā)基座,適當(dāng)將目光放得長(zhǎng)遠(yuǎn),適當(dāng)遠(yuǎn)離一些阿里基因中不適配今天市場(chǎng)的部分,拿出有說服力的產(chǎn)品,那至少會(huì)是一個(gè)比今天更健康,更能被政企智能化接受的阿里云。

還記得曾經(jīng)說要改變行業(yè)的口碑網(wǎng),飛豬,斑馬嗎?還記得阿里做過的搜索、OS、軟件嗎?

東一榔頭,西一棒子,且急功近利,阿里系那么多后來悄無聲息的產(chǎn)品都是這個(gè)特點(diǎn)。希望阿里云最終是個(gè)例外。

結(jié)果變成了,你問看過峰會(huì)的觀眾,這場(chǎng)會(huì)又講伙伴,又講專屬市場(chǎng),又請(qǐng)政企客戶,你記得阿里云的政企新策略嗎?他大概率會(huì)說:“啊,這場(chǎng)講政企了?”

這件小事,卻能夠折射幾年來阿里云做政企市場(chǎng)的某種怪相:明明想做,也發(fā)力了,但卻總不踏實(shí),要額外出點(diǎn)狀況。

我們借這個(gè)機(jī)會(huì)來聊聊,為什么阿里,總是搞不定政企?

阿里念念不忘的政企市場(chǎng)

所謂云計(jì)算的政企市場(chǎng),一般是指大型企業(yè)與政務(wù)上云。與之相對(duì)的,則是互聯(lián)網(wǎng)企業(yè)、創(chuàng)業(yè)企業(yè)、電商、開發(fā)者上云。后者是更早期的云用戶,客戶數(shù)量多,但客單價(jià)低。而以政府、央國(guó)企、大中型企業(yè)為代表的政企用戶,則用戶數(shù)量較少,但客單價(jià)很高。

阿里云作為國(guó)內(nèi)最早一批云廠商,在互聯(lián)網(wǎng)、電商等行業(yè)具有絕對(duì)的優(yōu)勢(shì)。將業(yè)務(wù)伸向利潤(rùn)率更高,發(fā)展更快的政企市場(chǎng),是近幾年阿里云一個(gè)主要的發(fā)力方向。在2021年的阿里云峰會(huì)上,時(shí)任阿里云智能總裁的張建鋒說:“阿里云為全面服務(wù)政企市場(chǎng)做好了準(zhǔn)備。”并且在這一年,阿里云設(shè)立行業(yè)部門,進(jìn)行了區(qū)域劃分,完全都是IT企業(yè)做區(qū)域分銷,做行業(yè)解決方案的路子。

然而兩年過去,我們基本可以看到阿里云還沒有做好這個(gè)準(zhǔn)備。

目前,國(guó)內(nèi)的政企云市場(chǎng)份額是華為云第一,天翼云第二,央企市場(chǎng)則天翼云相對(duì)領(lǐng)先,阿里云卻已經(jīng)進(jìn)不去市場(chǎng)第一序列。伴隨2022年阿里云實(shí)現(xiàn)盈利的,是阿里云的市場(chǎng)增長(zhǎng)速度明顯放緩。外界普遍認(rèn)為,阿里云的增長(zhǎng)失速與政企市場(chǎng)接連丟單、受挫有關(guān)。

與此同時(shí),主推政企市場(chǎng)的張建鋒,在2022年12月伴隨著一系列高層變動(dòng),被解除了阿里云總裁職務(wù)。張勇履新阿里云后,似乎暫時(shí)選擇了一種“既要又要”的策略。一方面沒有以CEO的身份專門談?wù)笫袌?chǎng),而同時(shí)整個(gè)峰會(huì)的基調(diào)延續(xù)了幾年來“政企優(yōu)先”策略。比如阿里云智能首席商業(yè)官蔡英華,討論了阿里云將繼續(xù)“堅(jiān)持伙伴優(yōu)先”戰(zhàn)略不動(dòng)搖,建設(shè)100億專屬市場(chǎng)等。這些依舊是瞄準(zhǔn)政企市場(chǎng)。

那么,阿里云能干脆忘了政企嗎?顯然不能。阿里云目前以電商和互聯(lián)網(wǎng)公司為主的客戶群,自身技術(shù)能力強(qiáng),需求主要集中在IaaS層以及一些基礎(chǔ)的SaaS。這種單價(jià)較低的“散戶”生意,難以滿足阿里云的長(zhǎng)期業(yè)務(wù)增長(zhǎng)需求。并且在云計(jì)算市場(chǎng)選擇增多的前提下,阿里云需要用持續(xù)的降價(jià)、補(bǔ)貼策略來維持客戶群規(guī)模,護(hù)城河較為薄弱。

另一方面,AI與大模型作為云計(jì)算廠商當(dāng)前最火熱的賽道,其價(jià)值也需要深入大型企業(yè)與行業(yè)生產(chǎn)力系統(tǒng)。失去政企市場(chǎng)意味著失去產(chǎn)業(yè)智能化的未來入場(chǎng)券,

既然阿里云對(duì)政企市場(chǎng)念念不忘,而且人也挖了,會(huì)也開了,客戶也請(qǐng)了,為什么就是做不進(jìn)去呢?

這里有三個(gè)問題,阿里云始終沒有解決。

以誰為主的問題

之所以要說峰會(huì)嘉賓這種小事,是因?yàn)樗苣艽戆⒗镌谱稣笠恢币詠淼哪撤N尷尬。

一個(gè)面向政企的技術(shù)峰會(huì),應(yīng)該是行業(yè)出題,廠商做題,客戶判卷。廠商發(fā)布的內(nèi)容,需要與客戶證言緊密相關(guān),形成邏輯上的自洽。

但阿里云卻不太在乎這些,不太在乎這個(gè)節(jié)點(diǎn)大語言模型一定會(huì)搶走伙伴和客戶的風(fēng)頭。當(dāng)然,這里不是說廠商說大模型不對(duì),而是說大模型與政企,在目前階段還是兩件事。請(qǐng)來的嘉賓客戶,也沒誰用過阿里云的大模型,但非要湊到一起,只是因?yàn)榘⒗镉X得這些可以湊到一起。

這就是阿里云難以把政企市場(chǎng)做深的核心問題:搞不太清楚以誰為主,或者說搞清了,只是搞錯(cuò)了。

對(duì)于大型政企而言,數(shù)字化也好,智能化也罷,一定是以自我為中心的。我花錢找的數(shù)字化服務(wù)商,必然是服務(wù)我、幫助我的,而不是來教育我、改變我的。

但由于阿里做云計(jì)算,有電商流量這條命脈資源在,所以始終難以安于自己是服務(wù)者這個(gè)定位。我們?cè)L問過一些金融、零售領(lǐng)域的阿里云用戶,他們普遍重視天貓、淘寶、支付寶這些渠道,也大多是基于渠道的重要性,才選擇了阿里云的公有云、數(shù)據(jù)中臺(tái)等服務(wù)。也正是有電商、金融這一層合作在,用戶也會(huì)盡量包容阿里的風(fēng)格。

反過來看,政務(wù)、制造、能源、交通這些領(lǐng)域的政企客戶,并沒有這層需求,自然也難以遷就阿里云過于強(qiáng)大的存在感。

“以我為主”的電商基因,或者叫阿里基因,帶給阿里云的另一個(gè)特質(zhì),是總強(qiáng)調(diào)自身技術(shù)的強(qiáng)大與新穎,而忽略不同行業(yè)、不同領(lǐng)域本身的差異化與復(fù)雜性。甚至隱隱透露自己的技術(shù)和平臺(tái)可以解決一切問題,中臺(tái)如此,釘釘如此,大模型似乎也是如此。

比如剛剛的阿里云峰會(huì)上,張勇提出:“讓AI更普及,讓每家企業(yè)的產(chǎn)品都能接入大模型升級(jí)改造,并有能力打造自己的專屬大模型。”

從邏輯上看,這個(gè)話是沒錯(cuò)的,愿景也非常美好。但如果大型企業(yè)聽了,一個(gè)問題就出現(xiàn)了:我為什么要用你的技術(shù)改造我的產(chǎn)品?有我的時(shí)候阿里還不知道在哪聊企業(yè)黃頁(yè)呢,我做數(shù)字化的時(shí)候阿里連網(wǎng)頁(yè)都做不好,怎么我就必須接入你的大模型了?

做政企市場(chǎng),需要以客戶為中心,服務(wù)商要懂行業(yè),懂場(chǎng)景,懂用戶;而不是反過來,要求用戶懂阿里,甚至懂阿里復(fù)雜的戰(zhàn)略概念與快速的人事變革。

紅旗誰來抗,這個(gè)問題是政企客戶不可能有絲毫馬虎的。

客戶為中心,這句話也不僅是說說而已的。

服務(wù)能力的問題

讓我們?cè)倩氐?021年的阿里云峰會(huì),那一年張建鋒還說了一句重要的話,“如果阿里云今年只做一件事,那就是做好服務(wù)”。

至于之后阿里云是否提升了服務(wù)能力,這個(gè)可能仁者見仁。但至少說明,當(dāng)時(shí)的阿里云已經(jīng)知道自己哪件事做的不夠好。

阿里云最初的公有云商業(yè)模式,是面向大量電商、開發(fā)者、創(chuàng)業(yè)公司銷售標(biāo)準(zhǔn)化服務(wù)。這種可以快速?gòu)?fù)制收割的商業(yè)模式,養(yǎng)成了阿里云更富有互聯(lián)網(wǎng)思維的高效率,同時(shí)也養(yǎng)成了相對(duì)薄弱,甚至略帶傲慢的服務(wù)能力。

前不久我參加一個(gè)IT廠商的會(huì),會(huì)上著重強(qiáng)調(diào)產(chǎn)品的安裝和施工。我問負(fù)責(zé)人原因,他說:“伙伴推我們的新產(chǎn)品,首先要看服務(wù)成本。這個(gè)不說清,什么創(chuàng)新都是白搭。”

而這就讓我想起曾經(jīng)采訪過一個(gè)用過阿里云的開發(fā)者團(tuán)隊(duì)。他們有一些技術(shù)不了解,想要獲得廠商的支持,但是詢問客服之后,得到的卻是銷售的聯(lián)系方式。

不了解IT或者云市場(chǎng)的朋友,可能會(huì)覺得這也沒問題,你買我賣天經(jīng)地義。但打個(gè)比方,你買奢侈品包,柜姐不能三兩句話沒說,就提多少錢,打幾折,趕緊買,而是要講設(shè)計(jì),講穿搭,講風(fēng)格。因?yàn)檫@樣的服務(wù)能力和服務(wù)體驗(yàn),本就是包最終價(jià)格的一部分。

尤其對(duì)于政企客戶這種,拿著真金白銀,下大訂單的客戶。售前大量咨詢,討論,售后長(zhǎng)期服務(wù),運(yùn)維,幾乎于是必須擁有的能力,而這也恰恰是阿里云缺少的能力。

對(duì)比IT廠商的政企商業(yè)模式,會(huì)發(fā)現(xiàn)服務(wù)能力是至關(guān)重要的。

做政企需要兩點(diǎn),前期不斷地聊,后期不停地修。售前客戶要根據(jù)自身特性,提出非常訂制化的需求,甚至有的客戶只有籠統(tǒng)的目標(biāo)和大概預(yù)算,中間所有步驟都需要廠商去想,需求還會(huì)隨時(shí)更改,這就要服務(wù)商具有強(qiáng)大的售前服務(wù)能力。

但阿里云的銷售和客戶經(jīng)理,往往要面對(duì)非常強(qiáng)的營(yíng)收壓力與淘汰機(jī)制,必須短期內(nèi)完成足夠的訂單,那些需要長(zhǎng)期售前服務(wù)的單子,很可能算不出季度業(yè)績(jī),或者忙了很久跑單,因此內(nèi)部反而大多不愿意碰政企類客戶。

另一方面,政企對(duì)運(yùn)維、安全等問題非常謹(jǐn)慎,售后服務(wù)更是要求隨叫隨到,故障不能過24解決。而阿里云則更傾向于提供線上售后,一般體量的客戶,很難在線下見到阿里云的工程師,在二三線城市以及鎮(zhèn)縣市場(chǎng)更是如此。

這種服務(wù)能力的缺失,最具代表性的體現(xiàn),可能就是有客戶在網(wǎng)上抱怨,阿里云連線下合同都不愿意簽。

但在過去幾年,云計(jì)算的大勢(shì)所趨是從賣方市場(chǎng)向買方市場(chǎng)轉(zhuǎn)型,客戶的選擇更多,需求也更復(fù)雜。阿里云從低價(jià)壟斷時(shí)代遺留下來的氣質(zhì),已經(jīng)開始不適應(yīng)外界環(huán)境。

生態(tài)分利的問題

說一千道一萬,云廠商做政企是盯著大客戶的錢袋子。但從IT、網(wǎng)絡(luò)到云,所有數(shù)字化生意的經(jīng)驗(yàn)都告訴我們,這個(gè)錢袋子是不能獨(dú)享的。一個(gè)政企數(shù)字化采購(gòu)項(xiàng)目往往非常龐大,必須由多個(gè)領(lǐng)域的企業(yè)合作完成,在資源、技術(shù)、渠道、集成、咨詢等方面形成組合力,最終打下大單。

相對(duì)自我為中心,賺錢講究快準(zhǔn)狠的阿里云,自然也不太愿意跟合作伙伴分錢。這種情況,在2022年3月,華為前 EBG 中國(guó)區(qū)總裁蔡英華空降阿里云M7,負(fù)責(zé)阿里云全球銷售業(yè)務(wù)之后有所好轉(zhuǎn)。比如阿里云重新搭建了伙伴體系,規(guī)定了伙伴分工,但顯然,阿里云在政企生態(tài)上做的還不太夠。

今天,阿里這塊牌子在政企客戶那里是有問題的。三四線城市,較小的政企客戶可能更看重報(bào)價(jià)、資源一些方面,沒有那么高的政策敏感性,但大客戶絕對(duì)不行。這導(dǎo)致阿里云出了浙江大本營(yíng)之后,到哪客戶都要琢磨一下。于是過去幾年阿里云接連丟掉政府、大型央國(guó)企的訂單,還出現(xiàn)了阿里云投訴甲方被駁回的情況。

向未來看,國(guó)家對(duì)云計(jì)算、東數(shù)西算的重視正在加強(qiáng)。國(guó)資云、國(guó)有云的概念不斷熱絡(luò)。這給阿里云未來做政企的空間造成了進(jìn)一步擠壓,以運(yùn)營(yíng)商為代表的云廠商,正在且必將進(jìn)一步搶占阿里云的市場(chǎng)份額,尤其是政企市場(chǎng)。

怎么破局這種局面呢?

很大一部分情況是,無論是解決品牌的社會(huì)輿論難題,還是提升服務(wù)能力,擴(kuò)大行業(yè)市場(chǎng)空間,都需要伙伴來支持,伙伴來服務(wù),伙伴來背書。然而在這種局面中,阿里云的傲慢氣質(zhì)又一次顯現(xiàn)了出來。

分利給生態(tài)伙伴這件事,阿里云雖然在愈發(fā)重視。但總是說得很好,一做起來就障礙重重,經(jīng)常出現(xiàn)阿里云要求壓低合作伙伴利潤(rùn)的消息。

在較高的營(yíng)收指標(biāo)壓力下,阿里云處在既要做生態(tài),又不太愿意把真金白銀分出去的局面。在2022財(cái)年,合作伙伴為阿里云帶來的營(yíng)收僅僅占比25%。這個(gè)比例即使對(duì)于云廠商來說,也有一點(diǎn)太“獨(dú)”了。

智能化時(shí)代,在等待怎樣的阿里云?

在剛剛的阿里云峰會(huì)上,張勇的一張PPT上寫著“智能化時(shí)代,阿里云準(zhǔn)備好了”

那面對(duì)阿里云,智能化時(shí)代準(zhǔn)備好了嗎?

未來的云計(jì)算,核心價(jià)值一定在于將AI技術(shù)卷入生產(chǎn)核心,促進(jìn)生產(chǎn)力發(fā)展。而政企既是利潤(rùn)的來源,也是技術(shù)價(jià)值集中釋放的地方。釘釘再努力,既不可能帶來巨大的計(jì)算量,不可能變成大中型企業(yè)不可替代的一部分。提供符合行業(yè)需求的智能化技術(shù),才是時(shí)代更需要的阿里云。

但要注意的是,智能化時(shí)代,需要云服務(wù)商,而不是云銷售商。

回顧阿里云大舉進(jìn)軍政企,同時(shí)不甚理想的幾年,可以發(fā)現(xiàn)有兩個(gè)內(nèi)部特質(zhì)是比較負(fù)面的。

一個(gè)是阿里云總是過于急躁,缺乏定性,經(jīng)常在變動(dòng)調(diào)整,一天一個(gè)樣,一年大變樣。政企客戶哪里跟得上你的轉(zhuǎn)型思路?同時(shí)也常看見華為提什么,阿里學(xué)什么,華為今年提伙伴主導(dǎo),阿里也一樣說伙伴主導(dǎo)。該學(xué)就學(xué)當(dāng)然沒問題,但似乎應(yīng)該增添一些長(zhǎng)期主義與戰(zhàn)略穩(wěn)定性。

另一個(gè)問題,是阿里云離不開濃重的阿里色彩。比如太重視互聯(lián)網(wǎng)時(shí)期的所謂產(chǎn)品矩陣、入口、基因這些東西。同時(shí)過分要求效率,過分看重短期利益,永遠(yuǎn)想要和阿里其他業(yè)務(wù)捆綁銷售。或許這對(duì)電商客戶和零售客戶是有價(jià)值的,但對(duì)有自己穩(wěn)定數(shù)字化、智能化思路的行業(yè)客戶,恐怕不是好事。

智能化時(shí)代需要的阿里云,應(yīng)該是更加重視行業(yè)本身,重視服務(wù)能力,重視開發(fā)者和伙伴價(jià)值的阿里云。

這就需要放低身段,不急不躁,平視客戶,平視伙伴,平視友商。

阿里云有得天獨(dú)厚的市場(chǎng)優(yōu)勢(shì),有自身的技術(shù)能力與研發(fā)基座,適當(dāng)將目光放得長(zhǎng)遠(yuǎn),適當(dāng)遠(yuǎn)離一些阿里基因中不適配今天市場(chǎng)的部分,拿出有說服力的產(chǎn)品,那至少會(huì)是一個(gè)比今天更健康,更能被政企智能化接受的阿里云。

還記得曾經(jīng)說要改變行業(yè)的口碑網(wǎng),飛豬,斑馬嗎?還記得阿里做過的搜索、OS、軟件嗎?

東一榔頭,西一棒子,且急功近利,阿里系那么多后來悄無聲息的產(chǎn)品都是這個(gè)特點(diǎn)。希望阿里云最終是個(gè)例外。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。