登上萬億市值高峰后,寧德時代還能不能追?互聯(lián)網(wǎng)+

導(dǎo)讀

登上萬億市值高峰后,寧德時代還能不能追?

登上萬億市值高峰后,寧德時代還能不能追?

文 / 七公

出品 / 節(jié)點財經(jīng)

文 / 七公

出品 / 節(jié)點財經(jīng)

近日,成立十年的寧德時代(300750.SZ))迎來了其發(fā)展中的一次里程碑式跨越。

6月5日,寧德時代股份盤中一度達(dá)到439.5元/股的歷史最高值,最終收盤于432.21元/股,市值再度突破萬億元。此前不久的5月31日,該公司股價放量大漲超過6%,市值首次破萬億,成為以科技制造業(yè)屬性躋身A股“萬億”市值俱樂部的新巨頭。 圖源:東方財富

圖源:東方財富

不過,就在市場為寧德時代“拍手慶賀”的空檔,有人卻看到了“泡沫”。

同一天,摩根士丹利將寧德時代評級下調(diào)至“低配”,目標(biāo)價僅為251元,相當(dāng)于給目前400多元的股價直接打了六折。

無獨有偶,早在2020年11月,大摩就曾將寧德時代的股票評級從超配下調(diào)至平配,當(dāng)時給出的理由是,新能源電池的中期前景已基本反應(yīng)在股價中,而且全球的汽車廠能否推出受市場歡迎的新車型情況可能要到明年才能被驗證。

究竟是高了還是低了?站上“山頂”的寧德時代還能不能追?對于投資者來說,至少有三重隱患是需要關(guān)注的。

/ 01 / 盈利能力處在下行通道 作為動力電池行業(yè)的龍頭,受益于行業(yè)景氣度高,市場給予頭部公司較高的估值溢價,寧德時代自上市以來便享受到了被機構(gòu)“團(tuán)寵”的待遇,簇?fù)砥涔蓛r不斷上揚。

拉長日線可見,從2018年6月11日登陸創(chuàng)業(yè)板開始,截止2021年6月4日,公司股價整體呈快速上升趨勢。相較上市之初25.14元/股的發(fā)行價,寧德時代近三年的股價漲幅達(dá)到1592%。

但在股價節(jié)節(jié)走高的背后,寧德時代的盈利能力卻在持續(xù)下滑。

2020年,公司銷售動力電池系統(tǒng)44.45GWh,同比增長10.43%,帶來收入394.26億元,同比增長2.18%。收入增速不及銷量增速,說明產(chǎn)品價格在下降。

另一邊,囿于2020年下半年以來大宗商品漲價,寧德時代主要生產(chǎn)原材料中碳酸鋰及鈷漲幅都超過20%,成本控制壓力加大。

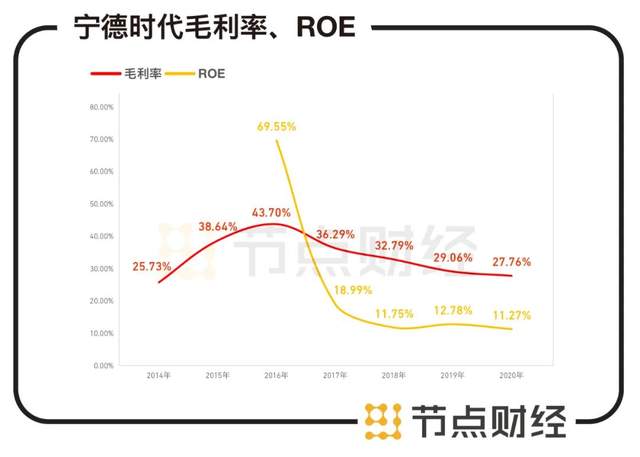

收入微漲,成本大增,對利潤造成一定擠壓,2020年寧德時代的毛利率為27.76%,同比2019年的29.06%減少1.3個百分點。

節(jié)點財經(jīng)查閱財報發(fā)現(xiàn),這并不是寧德時代毛利率初次下滑。事實上,自上市后,寧德時代的毛利率便一直停留在下行通道。 數(shù)據(jù)來源:寧德時代財報、東方財富choice

數(shù)據(jù)來源:寧德時代財報、東方財富choice

如上圖所示,2016年至2020年,公司毛利率從43.7%下降至27.76%,五年少賺15.94個百分點。對比上市前的狀態(tài),2014年至2016年,公司毛利率從25.73%提升到43.7%,其盈利能力在上市前后分化明顯。

對此,寧德時代也在財報中表示,若未來市場競爭加劇或行業(yè)政策調(diào)整等因素使得公司產(chǎn)品售價及原材料采購價格發(fā)生不利變化,公司毛利率存在下降的風(fēng)險。

2021年一季度,公司毛利率為27.28%,較上年同期增加2.19個百分點,尚未恢復(fù)到疫情發(fā)生前2019年一季度毛利率水平,環(huán)比則減少1.08個百分點。

于此同時,公司對股東的回報能力趨弱,其加權(quán)凈資產(chǎn)收益率(ROE)從2016年的69.55%下降至2020年11.27%。

不過,這似乎都沒有影響到資本市場對寧德時代的追捧,估值如脫韁的野馬一路飛奔。

/ 02 / 估值“策馬狂奔”

按照今年一季度凈利潤19.54億元計算,寧德時代對應(yīng)的滾動市盈率為149倍,處于歷史最高值;按照2020年凈利潤55.83億元計算,寧德時代對應(yīng)的靜態(tài)市盈率為179倍,同樣處于歷史最高值。

即使按照券商給出的一致業(yè)績預(yù)測,公司2023年凈利潤預(yù)計為200億,對應(yīng)51倍市盈率,這仍是一個處在5年估值中樞區(qū)間內(nèi)的數(shù)值。

結(jié)合業(yè)績,2016年-2020年,五年時間,寧德時代凈利潤從28.52億元到55.83億元,漲了不到1 倍,市盈率從上市之初約23倍到179倍,漲了接近7倍,顯然估值跑的更快,或者說有提前消耗估值的可能。

2020年,公司凈利潤同比增速不過22.43%,但搭上特斯拉的“順風(fēng)車”,疊加新能源產(chǎn)業(yè)中長期規(guī)劃發(fā)布,碳中和概念等,其年內(nèi)股價從100多元狂飆到350多元,漲幅超過200%。

對比同行,寧德時代的估值更是不便宜。就拿老對手比亞迪來說,2020年凈利潤42.34億元,市值約5300億元,靜態(tài)市盈率125倍,顯著低于寧德時代;再看看松下,2020年凈利潤折合人民幣約102.7億元,靜態(tài)市盈率22倍,和寧德時代一比,真的要低到塵埃里了。

更甚者,就算拉來目前A股市值最高的三大主車廠,比亞迪、長城汽車和上汽集團(tuán),三者合計市值10881億元,寧德時代以一人之力創(chuàng)出萬億市值,相當(dāng)彪悍。

節(jié)點財經(jīng)認(rèn)為,由于新能源行業(yè)正處在成長期,寧德時代以龍頭地位下的規(guī)模擴(kuò)張優(yōu)勢,較容易凸顯出市占率聚集效應(yīng),導(dǎo)致發(fā)展空間被看遠(yuǎn)、看久。

韓國研究機構(gòu)SNEResearch統(tǒng)計,今年1-4月,全球電動汽車電池銷量65.9Gwh,其中寧德時代占有32.5%的份額。

然而,作為大宗消費品,汽車具有消費頻次低,非剛需等特點,這又在一定程度上決定了該行業(yè)進(jìn)入成熟期的速度要快于手機、家電等一般消費品,且需求增量有限,隨著產(chǎn)業(yè)鏈出貨量增速放緩,寧德時代還有多少估值空間可以透支?

近期,上海證券、財信證券均給予寧德時代“謹(jǐn)慎增持”或“謹(jǐn)慎推薦”評級。

/ 03 / 即將到來的解禁潮

對短期投資者來說,寧德時代即將于6月10日迎來的一波解禁巨浪是需要特別警惕的。

據(jù)節(jié)點財經(jīng)了解,該筆解禁規(guī)模為9.52億股,僅次于2019年6月解禁的9.8億股,占寧德時代流通股比例的70.18%,占總股本比例的40.88%。以5月31日收盤價計算,解禁市值高達(dá)4132億元。

一般來說,解禁會形成股東減持預(yù)期,迫使盤面股價短期承壓,屬于對散戶們的重大利空。

那么,巨量解禁之下,寧德時代在萬億市值的關(guān)口能夠站得穩(wěn)嗎?

節(jié)點財經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點財經(jīng)不對因使用本文章所采取的任何行動承擔(dān)任何責(zé)任。

文 / 七公

出品 / 節(jié)點財經(jīng)

近日,成立十年的寧德時代(300750.SZ))迎來了其發(fā)展中的一次里程碑式跨越。

6月5日,寧德時代股份盤中一度達(dá)到439.5元/股的歷史最高值,最終收盤于432.21元/股,市值再度突破萬億元。此前不久的5月31日,該公司股價放量大漲超過6%,市值首次破萬億,成為以科技制造業(yè)屬性躋身A股“萬億”市值俱樂部的新巨頭。

圖源:東方財富

不過,就在市場為寧德時代“拍手慶賀”的空檔,有人卻看到了“泡沫”。

同一天,摩根士丹利將寧德時代評級下調(diào)至“低配”,目標(biāo)價僅為251元,相當(dāng)于給目前400多元的股價直接打了六折。

無獨有偶,早在2020年11月,大摩就曾將寧德時代的股票評級從超配下調(diào)至平配,當(dāng)時給出的理由是,新能源電池的中期前景已基本反應(yīng)在股價中,而且全球的汽車廠能否推出受市場歡迎的新車型情況可能要到明年才能被驗證。

究竟是高了還是低了?站上“山頂”的寧德時代還能不能追?對于投資者來說,至少有三重隱患是需要關(guān)注的。

/ 01 / 盈利能力處在下行通道 作為動力電池行業(yè)的龍頭,受益于行業(yè)景氣度高,市場給予頭部公司較高的估值溢價,寧德時代自上市以來便享受到了被機構(gòu)“團(tuán)寵”的待遇,簇?fù)砥涔蓛r不斷上揚。

拉長日線可見,從2018年6月11日登陸創(chuàng)業(yè)板開始,截止2021年6月4日,公司股價整體呈快速上升趨勢。相較上市之初25.14元/股的發(fā)行價,寧德時代近三年的股價漲幅達(dá)到1592%。

但在股價節(jié)節(jié)走高的背后,寧德時代的盈利能力卻在持續(xù)下滑。

2020年,公司銷售動力電池系統(tǒng)44.45GWh,同比增長10.43%,帶來收入394.26億元,同比增長2.18%。收入增速不及銷量增速,說明產(chǎn)品價格在下降。

另一邊,囿于2020年下半年以來大宗商品漲價,寧德時代主要生產(chǎn)原材料中碳酸鋰及鈷漲幅都超過20%,成本控制壓力加大。

收入微漲,成本大增,對利潤造成一定擠壓,2020年寧德時代的毛利率為27.76%,同比2019年的29.06%減少1.3個百分點。

節(jié)點財經(jīng)查閱財報發(fā)現(xiàn),這并不是寧德時代毛利率初次下滑。事實上,自上市后,寧德時代的毛利率便一直停留在下行通道。

數(shù)據(jù)來源:寧德時代財報、東方財富choice

如上圖所示,2016年至2020年,公司毛利率從43.7%下降至27.76%,五年少賺15.94個百分點。對比上市前的狀態(tài),2014年至2016年,公司毛利率從25.73%提升到43.7%,其盈利能力在上市前后分化明顯。

對此,寧德時代也在財報中表示,若未來市場競爭加劇或行業(yè)政策調(diào)整等因素使得公司產(chǎn)品售價及原材料采購價格發(fā)生不利變化,公司毛利率存在下降的風(fēng)險。

2021年一季度,公司毛利率為27.28%,較上年同期增加2.19個百分點,尚未恢復(fù)到疫情發(fā)生前2019年一季度毛利率水平,環(huán)比則減少1.08個百分點。

于此同時,公司對股東的回報能力趨弱,其加權(quán)凈資產(chǎn)收益率(ROE)從2016年的69.55%下降至2020年11.27%。

不過,這似乎都沒有影響到資本市場對寧德時代的追捧,估值如脫韁的野馬一路飛奔。

/ 02 / 估值“策馬狂奔”

按照今年一季度凈利潤19.54億元計算,寧德時代對應(yīng)的滾動市盈率為149倍,處于歷史最高值;按照2020年凈利潤55.83億元計算,寧德時代對應(yīng)的靜態(tài)市盈率為179倍,同樣處于歷史最高值。

即使按照券商給出的一致業(yè)績預(yù)測,公司2023年凈利潤預(yù)計為200億,對應(yīng)51倍市盈率,這仍是一個處在5年估值中樞區(qū)間內(nèi)的數(shù)值。

結(jié)合業(yè)績,2016年-2020年,五年時間,寧德時代凈利潤從28.52億元到55.83億元,漲了不到1 倍,市盈率從上市之初約23倍到179倍,漲了接近7倍,顯然估值跑的更快,或者說有提前消耗估值的可能。

2020年,公司凈利潤同比增速不過22.43%,但搭上特斯拉的“順風(fēng)車”,疊加新能源產(chǎn)業(yè)中長期規(guī)劃發(fā)布,碳中和概念等,其年內(nèi)股價從100多元狂飆到350多元,漲幅超過200%。

對比同行,寧德時代的估值更是不便宜。就拿老對手比亞迪來說,2020年凈利潤42.34億元,市值約5300億元,靜態(tài)市盈率125倍,顯著低于寧德時代;再看看松下,2020年凈利潤折合人民幣約102.7億元,靜態(tài)市盈率22倍,和寧德時代一比,真的要低到塵埃里了。

更甚者,就算拉來目前A股市值最高的三大主車廠,比亞迪、長城汽車和上汽集團(tuán),三者合計市值10881億元,寧德時代以一人之力創(chuàng)出萬億市值,相當(dāng)彪悍。

節(jié)點財經(jīng)認(rèn)為,由于新能源行業(yè)正處在成長期,寧德時代以龍頭地位下的規(guī)模擴(kuò)張優(yōu)勢,較容易凸顯出市占率聚集效應(yīng),導(dǎo)致發(fā)展空間被看遠(yuǎn)、看久。

韓國研究機構(gòu)SNEResearch統(tǒng)計,今年1-4月,全球電動汽車電池銷量65.9Gwh,其中寧德時代占有32.5%的份額。

然而,作為大宗消費品,汽車具有消費頻次低,非剛需等特點,這又在一定程度上決定了該行業(yè)進(jìn)入成熟期的速度要快于手機、家電等一般消費品,且需求增量有限,隨著產(chǎn)業(yè)鏈出貨量增速放緩,寧德時代還有多少估值空間可以透支?

近期,上海證券、財信證券均給予寧德時代“謹(jǐn)慎增持”或“謹(jǐn)慎推薦”評級。

/ 03 / 即將到來的解禁潮

對短期投資者來說,寧德時代即將于6月10日迎來的一波解禁巨浪是需要特別警惕的。

據(jù)節(jié)點財經(jīng)了解,該筆解禁規(guī)模為9.52億股,僅次于2019年6月解禁的9.8億股,占寧德時代流通股比例的70.18%,占總股本比例的40.88%。以5月31日收盤價計算,解禁市值高達(dá)4132億元。

一般來說,解禁會形成股東減持預(yù)期,迫使盤面股價短期承壓,屬于對散戶們的重大利空。

那么,巨量解禁之下,寧德時代在萬億市值的關(guān)口能夠站得穩(wěn)嗎?

節(jié)點財經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點財經(jīng)不對因使用本文章所采取的任何行動承擔(dān)任何責(zé)任。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。