B站不想成為“良心版愛優騰”互聯網+

導讀

曾被視為“中國版YouTube”的B站,越來越像愛優騰了。

曾被視為“中國版YouTube”的B站,越來越像愛優騰了。

曾被視為“中國版YouTube”的B站,越來越像愛優騰了。

6月9日晚間,B站發布2021財年第一季度業績。上季度,B站營收和用戶仍然保持兩位數百分比的增長;但綜合來看,這并不是一份令人滿意的財報。

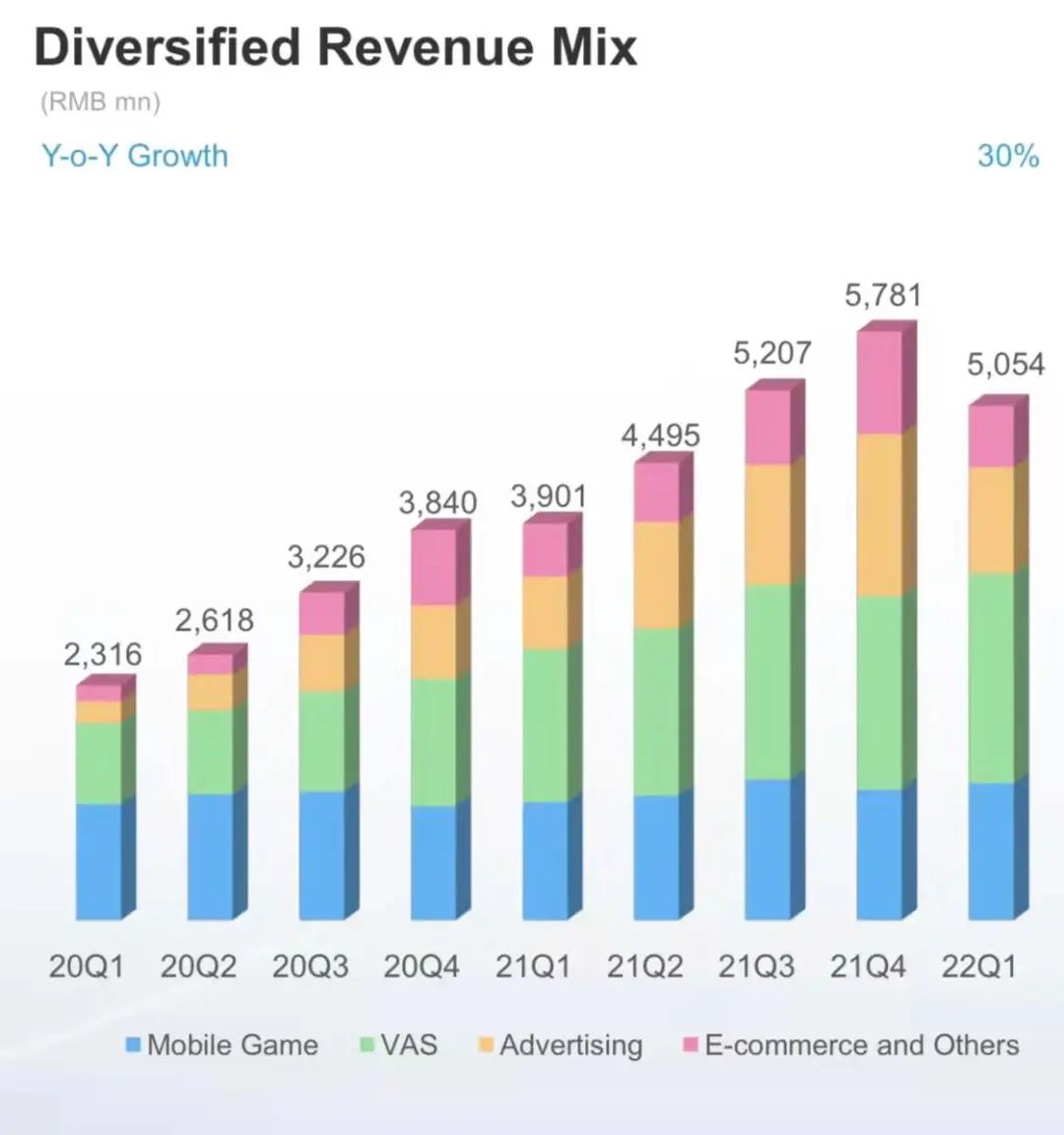

第一季度,B站營收達50.5億元人民幣,同比增長30%,環比下滑12%。由于是商家營銷推廣淡季,疊加游戲版號暫停發放、3月以來新冠疫情反復等不利因素,B站能夠取得這一成績已屬不易。

不過,相比2021全年62%的營收增速,B站上季度營收僅增長30%,落差不小。尤其是游戲和電商業務,上季度同比增速已跌至20%以下。 B站過去9個季度的營收構成

B站過去9個季度的營收構成

另一方面,B站的營收成本繼續攀升,上季度同比增長43%至42.5億元;其中面向UP主、主播的收入分成成本為21.5億元,同比增長53%;成本增速明顯超過營收增速,B站重投內容換增長的轉化效率有所下滑。

收入跑不贏成本的結果是,第一季度B站毛利潤同比下滑13.8%;凈虧損同比擴大153%;排除股權激勵、無形資產攤銷、公允價值變動等因素,經調整凈虧損同比擴大85.4%至16.5億元。

財報發布后,B站美股股價大跌14.78%,報于25.32美元。相較129.24美元的52周高點,B站股價已累計跌去近80%。

但上季度十幾個億人民幣的虧損,并不會給B站帶來真正的危機。截至3月底,B站持有現金、現金等價物、定期存款及短期投資247億元,足以支撐未來幾個季度的運營。更何況,B站同時在美股和港股掛牌,又有騰訊等巨頭撐腰,融資方式和渠道并不少。

從最近幾個季度的財報來看,B站真正的難題在于,它想學抖快發力短視頻,卻放不下愛優騰式的付費會員收入,存在一定程度的戰略搖擺。

一方面,B站很早就意識到了短視頻的沖擊力。為了避免被真正的后浪——抖音、快手、視頻號所淘汰,它從2020年起逐步加強站內短視頻生態的建設,推動創作者產出短小精悍、原生豎版的視頻和直播,意欲成為三大玩家之外的第四股力量。

另一方面,以會員費為主體的增值服務收入已成為B站的現金牛。為了持續擴大這塊收入,B站不斷擴大對中長視頻的投入,既包括給UP主更多分成,也包括推出更多自制綜藝,購入更多第三方版權內容等。這套以擴大用戶付費率為導向的經營手法,又讓B站不由自主地向著愛優騰的商業路徑靠攏。

這種左右互搏,正成為B站向上突破的最大阻力:獲取更多付費會員的需求,促使B站加碼老用戶習慣了的中等長度橫版視頻,并不斷購入新的資源,提升會員吸引力;而短視頻浪潮來勢洶洶,B站也不可能視而不見,必須分出精力和資源積極應對。

與短期虧損相比,怎樣打通長短視頻、橫豎視頻之間的隔閡,把重金打造的內容社區和版權庫徹底盤活,從根本上迭代商業模型,才是B站未來幾個季度的頭等大事。

A 把增值服務扶起來,一直是B站2018年赴美上市后的發展主線。

B站的增值服務主要包括大會員、直播及其他服務,其中每年收費168元的大會員是重中之重。過去幾年,這塊業務的收入占比穩步提升;2020年第四季度首次超越游戲,成為B站最重要的收入來源。

從2020年第四季度至2022年第一季度,B站增值服務的營收貢獻率從33%上升至41%,穩居首位,且增速高于游戲。上季度,這塊業務的同比增速為37%,比游戲業務的16%高了21個百分點。

B站的其他收入來源還包括廣告和電商等。這些板塊的增速更快,但目前體量相對較小,且非B站的傳統優勢項目,受宏觀經濟環境和市場競爭格局的影響較大。可以預見,未來幾個季度,增值服務仍將是B站的“帶頭大哥”。

B站增值服務表現如何,關鍵看會員收入的變化。

今年第一季度,B站的月活躍用戶(MAU)達2.936億,同比增長31%;月均付費用戶達2720萬,同比增長33%。兩者增速基本一致,表明用戶付費率十分穩定。

B站要想增加付費用戶規模,首先要擴大普通用戶基數。B站近兩年傾力打造《后浪》、跨年晚會之類的爆款內容嘗試破圈,目的就是圈進來更多人,為付費轉化奠定基礎。

另一方面,在會員費不太可能大幅上漲的情況下,B站要想增收,就必須繼續提高從“白嫖”到付費的轉化效率。這就需要持續提供更多優質內容,讓充值會員顯得更劃算。

B站內容大致分為PUGV(專業用戶創作視頻)和OGV(專業版權視頻)兩大類。前者主要靠各個領域的創作者,后者則需要平臺自己花錢制作或采購。

過去幾個季度,B站一直嘗試做這兩類內容的擴列。在PUGV領域,它劃分出知識區,扶持專業創作者;而在OGV領域,B站做出《說唱新世代》和《風犬少年的天空》兩大爆款后,接連上馬一系列自制綜藝,比如《90婚介所》《有點心機又如何》《萬籟》等,還專門采購了足總杯等賽事版權,以迎合體育迷的口味。

然而,B站的這套組合拳動作雖多,但效果并不驚艷。知識區在誕生了羅翔、無窮小亮、半佛仙人等現象級UP主后,尚未跑出同等量級的新銳選手;而新出品的自制綜藝雖然觀看量并不少,卻難以再現當年全網熱議的盛況。

更值得注意的是,B站的“優質內容—會員收入”轉化模型的效率出現了下滑跡象。

2021全年,B站收入分成成本為77億元,同比增長77%。相對應的,B站增值服務收入為69億元,同比增長80%,略高于成本增速。

但到了2022年第一季度,B站收入分成成本為21.5億元,同比增長53%;同一時期的增值服務收入為20.5億元,同比增長37%,比成本增速低了16個百分點。

也就是說,B站在內容上每多投入1塊錢,帶來的收入增長卻不到1元。B站最看重的增值服務可能面臨增長放緩的風險。

B B站之所以大力賣會員,初衷是打破對游戲業務的過度依賴。

2018年上市時,B站超80%的收入來自游戲業務,尤其是爆款手游《FGO》(《命運:冠位指定》)。這種單調的收入結構引發了外界普遍質疑,促使B站做出改變。 過去幾個季度,B站增值服務的營收占比不斷提升,游戲業務則逐漸退居第二。上季度,B站游戲的營收貢獻率降至27%。同一報告期內,游戲為騰訊帶來了32%的收入,而網易游戲的營收占比更是高達73%。以此來看,B站已經基本遠離了游戲依賴癥。

舊的問題剛剛解決,新的問題很快出現。

以賣會員為重心的增值服務不斷擴張,讓B站越來越像一家付費墻視頻公司,難免被拿來與愛優騰相提并論。而這恰恰是B站不希望看到的。

其實,在付費會員這塊業務上,B站做得比傳統視頻網站好得多。

從商業化潛力來看,今年第一季度,B站月均付費用戶為2720萬人,增值服務營收為20.5億元,平均每人每月貢獻25元收入;相比之下,愛奇藝月度平均單會員收入只有14.69元,相當于B站的約60%。

而在用戶體驗上,B站的吃相也顯著優于愛優騰,即使是“白嫖”用戶也能免費觀看大部分內容,尤其是播放量占比90%以上的PUGC內容。而在三大長視頻平臺上,免費用戶幾乎寸步難行;就算充了錢,還有會員廣告之類的奇葩套路等著你。

但B站的尷尬在于,它并不想成為“良心版愛優騰”。 一方面,長視頻立業多年而成果渺茫,再加上樂視暴雷的惡劣影響,非常不受資本市場的待見。三大平臺中,唯一獨立上市的愛奇藝如今股價不到5美元,市值不到40億美元,僅為鼎盛時期的1/10。

一方面,長視頻立業多年而成果渺茫,再加上樂視暴雷的惡劣影響,非常不受資本市場的待見。三大平臺中,唯一獨立上市的愛奇藝如今股價不到5美元,市值不到40億美元,僅為鼎盛時期的1/10。

在這種情況下,B站就算把會員賣得飛起,也逃不出與愛優騰類似的估值范式。過去一年間,B站股價震蕩走低,從120美元上方跌至30美元以下,市值只剩100億美元左右。這里面固然有中概股寒冬的因素,但B站自身缺乏興奮點也是重要原因。

另一方面,視頻網站想靠收會員費活下去,已經被證明是一件格外辛苦的事情。

不久前,愛奇藝發布第一季度財報,十二年來首次實現季度盈利,一時間轟動輿論。但細究起來,愛奇藝上季度不僅經歷了波及全公司的大裁員,還把內容成本壓減了19%,這才好不容易擠出幾個億人民幣的利潤,“首次盈利”成色不佳。

事實上,B站同樣面臨長期虧損的難題,而營收重心從游戲轉向增值服務并未有所幫助。

今年第一季度,B站經營虧損為19.9億元,同比擴大93%;同一時期,營收僅增長30%。重壓之下,今年4、5月份,B站屢屢被傳裁員,涉及主站、直播、游戲、電商等多個部門。

而在去年第四季度的財報分析師電話會議上,B站CFO樊欣預測,公司將通過降本增效,2022年實現虧損收窄,盈虧平衡則需要等到2024年。

B站不賺錢的痛點,其實并不比愛優騰更輕松。只不過,它手握“Z世代+二次元+視頻化”三張王牌,再加上《后浪》等爆款營銷事件的點綴,能夠撐起喬布斯式的“現實扭曲力場”,并以“市夢率”在資本市場上獲得超額估值。

但如今,資本市場正變得愈發冷靜。

上季度,B站營收同比增速只有30%,與2021全年的62%,以及去年第四季度的51%相去甚遠。在炒股社區雪球上,有用戶評價B站已經從“增長型”回歸“價值型”股票。“市夢率”不再有說服力,B站正在回歸凡塵。 C 從過去一年的新動作來看,B站已經意識到了增值服務的局限性。雖然仍在大力賣會員,但它也在尋求一些更底層的改變。

最顯著的變革是,B站試圖加大短視頻的占比,從而創造更多內容增量和商業化機會。

按照B站CEO陳睿的說法,平臺在兩三年之前就有了許多豎屏視頻。從去年開始,B站開始測試一個名為Story Mode(故事模式)的短視頻功能,部分用戶點擊APP左上角的用戶頭像,即可跳轉至短視頻瀑布流,上下滑動切換。

在去年第四季度的財報電話會議上,陳睿反復提及Story Mode,稱這一功能的日活躍用戶滲透率已超過20%,用戶點贊占比達到30%。

而在昨晚的第一季度財報電話會議上,陳睿宣稱B站豎屏視頻的播放量占比已超20%,且呈現持續上升趨勢。此外,“Story Mode的商業化模式非常成熟,在廣告變現效率和直播轉化率上都表現良好。”

但這并不意味著,B站要全面轉向短視頻。它更希望在保留核心的前提下,有限度地取用抖快的精髓。

“幾年前我們做直播的時候,有用戶擔心我們會變成直播產品,但事實并非如此,直播融入了我們的PUGV中。Story Mode也一樣,B站不會變成短視頻產品,而是短視頻會變成B站生態的一部分。”陳睿說。

陳睿認為,豎屏短視頻提供的是增量,而不是蠶食現有流量,也不會改變現有PUGV生態。在他看來,Story Mode帶來的播放增量甚至有可能超越現在的PUGV播放量。

B站做短視頻的優勢不少。它擁有一個活躍的創作者社區,UP主做慣了長視頻,如今改做更簡單的短視頻,可謂降維打擊;此外,B站圍繞彈幕文化生長的UP主私域流量,也為短視頻內容的冷啟動提供了天然土壤。

但B站面臨的挑戰同樣很多。

最大難題是,抖快布局日久,在國內短視頻領域的用戶滲透率接近100%,二者中間還夾著一個虎視眈眈、背靠微信的視頻號。大多數網民并沒有專門到B站刷短視頻的心智和習慣路徑,植根抖快的頭部創作者也很難跳槽至流量小得多的B站。

此外,B站擅長在平臺內培育UP主,比如羅翔就是在這里名聲遠揚;但對于那些花費重金挖角而來的大V,比如曾經的“斗魚一姐”馮提莫,B站似乎并不擅長充分利用。這意味著B站很難靠砸錢挖人迅速打出短視頻的新招牌。

但無論如何,倘若不想在收會員費的乏味生意中越陷越深,短視頻是B站必須要打的一場關鍵戰役。它不僅將帶來用戶和流量,也有機會開辟出更多場景下的變現機會。

目前,B站在短視頻領域雖有布局,但與抖快相比仍有很大差距,需要先從產品形態和運營手法上補課。在增值服務、游戲等老牌業務增長放緩之際,短視頻正承載著B站繼續向上突破的最大希望。

6月9日晚間,B站發布2021財年第一季度業績。上季度,B站營收和用戶仍然保持兩位數百分比的增長;但綜合來看,這并不是一份令人滿意的財報。

第一季度,B站營收達50.5億元人民幣,同比增長30%,環比下滑12%。由于是商家營銷推廣淡季,疊加游戲版號暫停發放、3月以來新冠疫情反復等不利因素,B站能夠取得這一成績已屬不易。

不過,相比2021全年62%的營收增速,B站上季度營收僅增長30%,落差不小。尤其是游戲和電商業務,上季度同比增速已跌至20%以下。

B站過去9個季度的營收構成

另一方面,B站的營收成本繼續攀升,上季度同比增長43%至42.5億元;其中面向UP主、主播的收入分成成本為21.5億元,同比增長53%;成本增速明顯超過營收增速,B站重投內容換增長的轉化效率有所下滑。

收入跑不贏成本的結果是,第一季度B站毛利潤同比下滑13.8%;凈虧損同比擴大153%;排除股權激勵、無形資產攤銷、公允價值變動等因素,經調整凈虧損同比擴大85.4%至16.5億元。

財報發布后,B站美股股價大跌14.78%,報于25.32美元。相較129.24美元的52周高點,B站股價已累計跌去近80%。

但上季度十幾個億人民幣的虧損,并不會給B站帶來真正的危機。截至3月底,B站持有現金、現金等價物、定期存款及短期投資247億元,足以支撐未來幾個季度的運營。更何況,B站同時在美股和港股掛牌,又有騰訊等巨頭撐腰,融資方式和渠道并不少。

從最近幾個季度的財報來看,B站真正的難題在于,它想學抖快發力短視頻,卻放不下愛優騰式的付費會員收入,存在一定程度的戰略搖擺。

一方面,B站很早就意識到了短視頻的沖擊力。為了避免被真正的后浪——抖音、快手、視頻號所淘汰,它從2020年起逐步加強站內短視頻生態的建設,推動創作者產出短小精悍、原生豎版的視頻和直播,意欲成為三大玩家之外的第四股力量。

另一方面,以會員費為主體的增值服務收入已成為B站的現金牛。為了持續擴大這塊收入,B站不斷擴大對中長視頻的投入,既包括給UP主更多分成,也包括推出更多自制綜藝,購入更多第三方版權內容等。這套以擴大用戶付費率為導向的經營手法,又讓B站不由自主地向著愛優騰的商業路徑靠攏。

這種左右互搏,正成為B站向上突破的最大阻力:獲取更多付費會員的需求,促使B站加碼老用戶習慣了的中等長度橫版視頻,并不斷購入新的資源,提升會員吸引力;而短視頻浪潮來勢洶洶,B站也不可能視而不見,必須分出精力和資源積極應對。

與短期虧損相比,怎樣打通長短視頻、橫豎視頻之間的隔閡,把重金打造的內容社區和版權庫徹底盤活,從根本上迭代商業模型,才是B站未來幾個季度的頭等大事。

A 把增值服務扶起來,一直是B站2018年赴美上市后的發展主線。

B站的增值服務主要包括大會員、直播及其他服務,其中每年收費168元的大會員是重中之重。過去幾年,這塊業務的收入占比穩步提升;2020年第四季度首次超越游戲,成為B站最重要的收入來源。

從2020年第四季度至2022年第一季度,B站增值服務的營收貢獻率從33%上升至41%,穩居首位,且增速高于游戲。上季度,這塊業務的同比增速為37%,比游戲業務的16%高了21個百分點。

B站的其他收入來源還包括廣告和電商等。這些板塊的增速更快,但目前體量相對較小,且非B站的傳統優勢項目,受宏觀經濟環境和市場競爭格局的影響較大。可以預見,未來幾個季度,增值服務仍將是B站的“帶頭大哥”。

B站增值服務表現如何,關鍵看會員收入的變化。

今年第一季度,B站的月活躍用戶(MAU)達2.936億,同比增長31%;月均付費用戶達2720萬,同比增長33%。兩者增速基本一致,表明用戶付費率十分穩定。

B站要想增加付費用戶規模,首先要擴大普通用戶基數。B站近兩年傾力打造《后浪》、跨年晚會之類的爆款內容嘗試破圈,目的就是圈進來更多人,為付費轉化奠定基礎。

另一方面,在會員費不太可能大幅上漲的情況下,B站要想增收,就必須繼續提高從“白嫖”到付費的轉化效率。這就需要持續提供更多優質內容,讓充值會員顯得更劃算。

B站內容大致分為PUGV(專業用戶創作視頻)和OGV(專業版權視頻)兩大類。前者主要靠各個領域的創作者,后者則需要平臺自己花錢制作或采購。

過去幾個季度,B站一直嘗試做這兩類內容的擴列。在PUGV領域,它劃分出知識區,扶持專業創作者;而在OGV領域,B站做出《說唱新世代》和《風犬少年的天空》兩大爆款后,接連上馬一系列自制綜藝,比如《90婚介所》《有點心機又如何》《萬籟》等,還專門采購了足總杯等賽事版權,以迎合體育迷的口味。

然而,B站的這套組合拳動作雖多,但效果并不驚艷。知識區在誕生了羅翔、無窮小亮、半佛仙人等現象級UP主后,尚未跑出同等量級的新銳選手;而新出品的自制綜藝雖然觀看量并不少,卻難以再現當年全網熱議的盛況。

更值得注意的是,B站的“優質內容—會員收入”轉化模型的效率出現了下滑跡象。

2021全年,B站收入分成成本為77億元,同比增長77%。相對應的,B站增值服務收入為69億元,同比增長80%,略高于成本增速。

但到了2022年第一季度,B站收入分成成本為21.5億元,同比增長53%;同一時期的增值服務收入為20.5億元,同比增長37%,比成本增速低了16個百分點。

也就是說,B站在內容上每多投入1塊錢,帶來的收入增長卻不到1元。B站最看重的增值服務可能面臨增長放緩的風險。

B B站之所以大力賣會員,初衷是打破對游戲業務的過度依賴。

2018年上市時,B站超80%的收入來自游戲業務,尤其是爆款手游《FGO》(《命運:冠位指定》)。這種單調的收入結構引發了外界普遍質疑,促使B站做出改變。 過去幾個季度,B站增值服務的營收占比不斷提升,游戲業務則逐漸退居第二。上季度,B站游戲的營收貢獻率降至27%。同一報告期內,游戲為騰訊帶來了32%的收入,而網易游戲的營收占比更是高達73%。以此來看,B站已經基本遠離了游戲依賴癥。

舊的問題剛剛解決,新的問題很快出現。

以賣會員為重心的增值服務不斷擴張,讓B站越來越像一家付費墻視頻公司,難免被拿來與愛優騰相提并論。而這恰恰是B站不希望看到的。

其實,在付費會員這塊業務上,B站做得比傳統視頻網站好得多。

從商業化潛力來看,今年第一季度,B站月均付費用戶為2720萬人,增值服務營收為20.5億元,平均每人每月貢獻25元收入;相比之下,愛奇藝月度平均單會員收入只有14.69元,相當于B站的約60%。

而在用戶體驗上,B站的吃相也顯著優于愛優騰,即使是“白嫖”用戶也能免費觀看大部分內容,尤其是播放量占比90%以上的PUGC內容。而在三大長視頻平臺上,免費用戶幾乎寸步難行;就算充了錢,還有會員廣告之類的奇葩套路等著你。

但B站的尷尬在于,它并不想成為“良心版愛優騰”。

一方面,長視頻立業多年而成果渺茫,再加上樂視暴雷的惡劣影響,非常不受資本市場的待見。三大平臺中,唯一獨立上市的愛奇藝如今股價不到5美元,市值不到40億美元,僅為鼎盛時期的1/10。

在這種情況下,B站就算把會員賣得飛起,也逃不出與愛優騰類似的估值范式。過去一年間,B站股價震蕩走低,從120美元上方跌至30美元以下,市值只剩100億美元左右。這里面固然有中概股寒冬的因素,但B站自身缺乏興奮點也是重要原因。

另一方面,視頻網站想靠收會員費活下去,已經被證明是一件格外辛苦的事情。

不久前,愛奇藝發布第一季度財報,十二年來首次實現季度盈利,一時間轟動輿論。但細究起來,愛奇藝上季度不僅經歷了波及全公司的大裁員,還把內容成本壓減了19%,這才好不容易擠出幾個億人民幣的利潤,“首次盈利”成色不佳。

事實上,B站同樣面臨長期虧損的難題,而營收重心從游戲轉向增值服務并未有所幫助。

今年第一季度,B站經營虧損為19.9億元,同比擴大93%;同一時期,營收僅增長30%。重壓之下,今年4、5月份,B站屢屢被傳裁員,涉及主站、直播、游戲、電商等多個部門。

而在去年第四季度的財報分析師電話會議上,B站CFO樊欣預測,公司將通過降本增效,2022年實現虧損收窄,盈虧平衡則需要等到2024年。

B站不賺錢的痛點,其實并不比愛優騰更輕松。只不過,它手握“Z世代+二次元+視頻化”三張王牌,再加上《后浪》等爆款營銷事件的點綴,能夠撐起喬布斯式的“現實扭曲力場”,并以“市夢率”在資本市場上獲得超額估值。

但如今,資本市場正變得愈發冷靜。

上季度,B站營收同比增速只有30%,與2021全年的62%,以及去年第四季度的51%相去甚遠。在炒股社區雪球上,有用戶評價B站已經從“增長型”回歸“價值型”股票。“市夢率”不再有說服力,B站正在回歸凡塵。 C 從過去一年的新動作來看,B站已經意識到了增值服務的局限性。雖然仍在大力賣會員,但它也在尋求一些更底層的改變。

最顯著的變革是,B站試圖加大短視頻的占比,從而創造更多內容增量和商業化機會。

按照B站CEO陳睿的說法,平臺在兩三年之前就有了許多豎屏視頻。從去年開始,B站開始測試一個名為Story Mode(故事模式)的短視頻功能,部分用戶點擊APP左上角的用戶頭像,即可跳轉至短視頻瀑布流,上下滑動切換。

在去年第四季度的財報電話會議上,陳睿反復提及Story Mode,稱這一功能的日活躍用戶滲透率已超過20%,用戶點贊占比達到30%。

而在昨晚的第一季度財報電話會議上,陳睿宣稱B站豎屏視頻的播放量占比已超20%,且呈現持續上升趨勢。此外,“Story Mode的商業化模式非常成熟,在廣告變現效率和直播轉化率上都表現良好。”

但這并不意味著,B站要全面轉向短視頻。它更希望在保留核心的前提下,有限度地取用抖快的精髓。

“幾年前我們做直播的時候,有用戶擔心我們會變成直播產品,但事實并非如此,直播融入了我們的PUGV中。Story Mode也一樣,B站不會變成短視頻產品,而是短視頻會變成B站生態的一部分。”陳睿說。

陳睿認為,豎屏短視頻提供的是增量,而不是蠶食現有流量,也不會改變現有PUGV生態。在他看來,Story Mode帶來的播放增量甚至有可能超越現在的PUGV播放量。

B站做短視頻的優勢不少。它擁有一個活躍的創作者社區,UP主做慣了長視頻,如今改做更簡單的短視頻,可謂降維打擊;此外,B站圍繞彈幕文化生長的UP主私域流量,也為短視頻內容的冷啟動提供了天然土壤。

但B站面臨的挑戰同樣很多。

最大難題是,抖快布局日久,在國內短視頻領域的用戶滲透率接近100%,二者中間還夾著一個虎視眈眈、背靠微信的視頻號。大多數網民并沒有專門到B站刷短視頻的心智和習慣路徑,植根抖快的頭部創作者也很難跳槽至流量小得多的B站。

此外,B站擅長在平臺內培育UP主,比如羅翔就是在這里名聲遠揚;但對于那些花費重金挖角而來的大V,比如曾經的“斗魚一姐”馮提莫,B站似乎并不擅長充分利用。這意味著B站很難靠砸錢挖人迅速打出短視頻的新招牌。

但無論如何,倘若不想在收會員費的乏味生意中越陷越深,短視頻是B站必須要打的一場關鍵戰役。它不僅將帶來用戶和流量,也有機會開辟出更多場景下的變現機會。

目前,B站在短視頻領域雖有布局,但與抖快相比仍有很大差距,需要先從產品形態和運營手法上補課。在增值服務、游戲等老牌業務增長放緩之際,短視頻正承載著B站繼續向上突破的最大希望。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。