扎進醫療系統,聯想這個“外行”怎么打動“內行”?互聯網+

平安集團旗下的平安醫療科技有限公司戰略入股聯想智慧醫療,聯想集團成立北京聯想智慧醫療信息技術有限公司,開始做聯想智慧醫療整體解決方案。

文 | 古海歸人

來源 | 螳螂財經(ID:TanglangFin)

一轉眼,聯想的醫療業務已年滿20,并且“嫁為人婦”一年多了。不久前,第二屆世界大健康博覽會開幕,安想攜智慧醫廢管理系統正式推向湖北市場,正在智慧醫療行業開疆拓土。

從聯想集團中一個不起眼的小業務到與平安集團強強聯合,未來甚至還有上市的可能,聯想的醫療走到這一步,二十年來的征程并不容易。那么聯想這個“外行”是如何打動“內行”扎進醫療行業的呢?

避難從易,曲線前行(1999~2016)

對于大多數人的認知來說,聯想還只是一個賣電腦的,然而,其實聯想進軍醫療已經超20年了。

早在1999年6月1日就有光明日報的一則新聞,講的是聯想最新開發的醫療集成系統受到了專家關注,這套由聯想醫院信息管理系統和聯想醫學影像系統組成的系統引進了國外最先進的技術,充分考慮醫療市場需求,綜合了聯想集成豐富的軟件開發與集成經驗。此兩套系統目前已在醫院適用且效果顯著。從這一點可以看出,在那個時候聯想就已經邁向醫療行業并且成功向市場推出相關的產品。

此后十年,聯想的醫療進軍較為緩慢,這一時期也是中國高速發展的十年,聯想主要精力還是放在PC業務的擴張上。

變局出現在2010年。

一方面,在2009年底,我國啟動衛生信息化建設十二五規劃“3521工程”,中央和地方財政都將加大對醫療的投入,因此一些企業紛紛開始瞄準醫療市場,包括東軟集團、用友網絡、華為等大型公司,而聯想在這個市場已經耕耘超10年了,這樣大的機會豈能白白錯過。

另一方面,2010年聯想集團開始進入發展新階段,其銷售額已經是中國第一,但是增長不再像之前那么順利。在其披露的2010年年報中,關于銷售額有這樣一段描述,“產品平均售價的降低抵消了部分個人電腦銷量的增長”,并且進一步指出中國個人電腦市場的銷量增長放緩至12.4%,這表明聯想開始進入降價促銷的階段。隨著智能手機、平板電腦、智能電視等產品的出現,進一步沖擊了個人電腦的發展節奏與空間。

基于以上兩大背景,2010年楊元慶開始提出PC+,開始拓展多元化發展,其中一個重要的方向就是醫療。

但是,聯想作為一家賣硬件(服務器和電腦)的企業,想要大舉切入醫療行業是非常難的。一者,醫療需要的是一個整體的解決方案,而不是單個的電腦或者服務器,那么軟件開發乃至生態圈的構建就成了一個更高難度的問題,聯想并沒有這方面的基礎優勢;二者,我國醫院主體還是公有的,管控比較嚴,產品要拓展進大型醫院的壁壘是非常高的。

面對此兩大難題,聯想的答案是使用農村包圍城市的打法,也就是說把關鍵難題給繞開,從側面出擊。對于前者,聯想選擇與軟件解決方案商整合,去跟優秀的醫療行業ISV(獨立軟件開發商)以及IT服務商制定整合的解決方案;對于后者,聯想選擇的是避開公立醫院的主陣地,選擇民營醫療機構作為拓展的主方向。

“螳螂財經”以為,這種“避難從易”的決策很大程度上決定了聯想醫療的方向與未來。

2011年聯想投資與天圖創投完成了對伊美爾整形美容醫院連鎖集團近2億元人民幣的聯合投資,雙方各出資1億。聯想目的是借助伊美爾完成融資后將快速拓展中國醫療美容市場從而更大程度上將其硬件設備拓展至民營醫療機構。

2012年初聯想做出戰略決斷,宣布全面進軍醫療行業,并且成立獨立的醫療部門。此后,聯想還繼續加碼民營醫療,包括投資拜博口腔醫療集團等。

聯想之所以下決心擴大醫療行業的投入,可能更多還是考慮到集團發展背景的,因為2012年是聯想營收增速的一個重要分水嶺。2012年~2013年聯想集團的營收增長從30%以上這一高速發展等級下降到10%~20%的中速等級。從發展的角度講,聯想需要增加公司的利潤增長點,而醫療市場前景廣,應該是一個合適的方向。

(——截自東方財富軟件)

不得不說,在聯想的戰略決策下,還是迅速取得了一些收獲的。很快,2013年聯想基于對醫療行業的深刻理解,結合行業發展的整體趨勢,加上眾多權威ISV合作伙伴的支持,推出了聯想智能“云”醫院解決方案。

(“聯想智能‘云’醫院全景圖”)

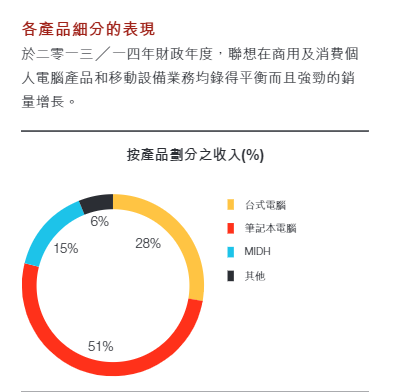

到了2014年,聯想的醫療產品推進較為緩慢,從前一年公司產品收入占比看,包括醫療設備的在內的其它業務加在一起也才6%,難以對整個集團營收增速形成一個支撐。于是當年,聯想收購IBM X86服務器業務,開始深耕企業級領域。

(——聯想集團2013/14年年報截圖)

集團降速,醫療加速,戰略決策隱憂浮現(2016~2018)

PC市場是有限的,當紅利期一過,如何保持更高的增長速度就是聯想集團的一個難題。

2016年成為聯想及其醫療業務的又一重要分水嶺,這一年,聯想集團披露的年報顯示其營收增長首次降到了個位數,而且僅有2%,進入了低速發展期。同年2月,聯想集團成立北京聯想智慧醫療信息技術有限公司,加速其醫療業務布局。

智慧醫療是順應時代提出來的,原本已在聯想內部孕育了3年,并且在醫院信息化領域與戰略合作伙伴溫醫一院共同打造了全新的“溫一模式”,開始做聯想智慧醫療整體解決方案。

然而,到了這一階段,之前的戰略決策包含的隱憂就開始浮現了。

聯想智慧醫療是從2014年才開始布局,其目標主要是針對大型三甲醫院,而之前聯想走的是民營醫療的路線。這種急轉向會使得新公司面對大型綜合公司應對經驗與能力不足。大型綜合醫院信息共享的需求更加旺盛、信息安全要求更加嚴格、業務系統更加復雜等,而聯想醫療原有的技術方案無法滿足發展需要。

即便如此,聯想的胃口反而更大了,他們想從傳統硬件供應商成長為全生命周期的智能醫療解決方案提供商。但是當他們推進得越深,卻發現不足越來越多。

新的時代對智慧醫療提出了更高要求,需要從頂層設計到應用的規劃、開發、實施部署,再到運維、服務及人才配備上全面加碼。這件事光靠聯想一個做硬件的企業來主導已然難度較高,因為這個生態涉及了不同的軟件開發企業、醫療器械設備制造商以及大數據服務商。

要完成這樣一個大生態的構建,聯想的智慧醫療必須大量資金。2016年9月聯想內部包括楊元慶在內的一眾高管給北京聯想智慧醫療信息技術有限公司注資,注冊資本從4400萬增加到8000萬。

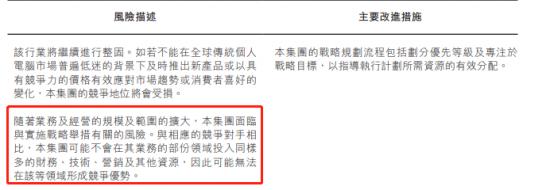

然而這樣規模的注資對于聯想智慧醫療要做的事來說仍然是杯水車薪。而集團內部由于發展放緩,出于風險控制角度出發,聯想集團開始了戰略收縮。

(——聯想集團2018年年報截圖)

與此同時,國內一些大型企業也開始瞄準了醫療行業,比如2018年4月騰訊與甘肅省衛生和計劃生育委員會正式簽訂戰略合作協議。雙方將充分整合各自的優勢資源,基于騰訊覓影對“AI+醫療”的應用與實踐展開深入探索,同時加速微信醫保支付在甘肅的應用與普及,試點處方流轉系統,旨在提升甘肅的“互聯網+智慧醫療”應用水平。

內有母公司戰略收縮,外有巨頭橫空殺出,聯想醫療真是走到了內外交困的時候了,該何去何從呢?

“嫁個高富帥”,聯姻平安,退居二線(2018—至今)

從聯想集團的戰略決策看,它更多的還是想堅守其主營業務做一個硬件設備商,這個時候聯想的智慧醫療就得尋找外援了。2018年10月,平安集團旗下的平安醫療科技有限公司戰略入股聯想智慧醫療,這下算是找到了一個“高富帥”了。注冊資金從8000多萬跳到1.2億多。再到2019年,平安再次增資到1.9億。

此時,平安擁有的股權已經超過了51%,這意味公司控制權已經倒向了平安集團。2019年7月25日,北京聯想智慧醫療信息技術有限公司更名為北京平安聯想智慧醫療信息技術有限公司(簡稱安想智慧醫療)

其實,這樁買賣對于聯想來說可謂再合適不過了。到了2018年,聯想醫療的目標已經和最初有所不同了。

在剛剛切入醫療的時候,聯想的目標是自己構建一個平臺,讓軟件服務商、醫療機構、醫療設備等來建立生態,也就是說他們自己來主導;而現在,聯想集團戰略收縮,聯想退居二線,穩穩的做他們的硬件設備提供商。

聯想與平安結合可謂強強聯合,平安的企業規模就不說了,更重要的是平安有廣泛的客戶資源以及大數據等優勢。

正如聯想數據中心業務集團公共服務行業總監胡少奇說的,未來跟醫療相關的互聯網設備整合成端到端的模式是一種必然趨勢。而端到端就必然包括與用戶的鏈接,擁有龐大的用戶基礎與大數據資源,想必與醫療機構談合作時也會擁有更多談判籌碼。

當然,“強強聯合”并不代表就一定成功,醫療行業的巨大發展空間還是會有更多強者加入的。2020年12月3日,福田區政府正式發布醫聯體5G+MEC(邊緣計算)智慧醫療項目,參與其中的就有中山大學附屬第八醫院、深圳移動、華為、聯新公司等多個大型單位。

現在安想醫療已經完成A輪融資,未來,安想醫療還有很長的路要走,可能平安也會帶著它完成上市吧。

回想聯想醫療這20年的發展,有過低沉,有過曲折,有過高歌猛進,也有急流勇退。驀然回首,聯想還是那個聯想。

*本文圖片均來源于網絡

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:tanglangcaijing01

此內容為【螳螂財經】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

螳螂財經(微信ID:TanglangFin):

?泛財經新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。