強監(jiān)管元年將至:京東數(shù)科還能IPO嗎?互聯(lián)網(wǎng)+

導讀

京東數(shù)科還能上市么?

京東數(shù)科還能上市么?

作者 / 李茜楠 / 盒飯財經(jīng)(ID:daxiongfan)

京東數(shù)科還能上市么?

“自主研發(fā)多款機器人,用AI為新基建增速。京東數(shù)科,你的首席增長官。”首都機場T3國內(nèi)到達通廊一側(cè),京東旗下子公司京東數(shù)科的廣告赫然出現(xiàn),以AI賦能產(chǎn)業(yè)數(shù)字化的標語格外醒目。

就在離開機場,進入市區(qū)乘坐地鐵時,盒飯財經(jīng)記者發(fā)現(xiàn)著名演員徐崢代言的京東金融在地鐵里打出廣告,標語為“一個懂金融的朋友”。

這是它的一體兩面,2018年11月,京東金融品牌正式升級為京東數(shù)科,宣布將業(yè)務(wù)向科技賦能產(chǎn)業(yè)發(fā)展方向靠攏,但是,它也是個“懂金融的朋友”。

金融科技企業(yè)扎堆上市,螞蟻剎車IPO備受關(guān)注,而京東數(shù)科IPO也已經(jīng)是臨門一腳,上市進程正在進行時,只待靴子落下。2020年9月10日,京東數(shù)科就首次公開發(fā)售向上海證券交易所提交上市申請;9月11日,上交所受理了京東數(shù)科的上市申請。

現(xiàn)在問題來了,京東數(shù)科雖然強調(diào)業(yè)務(wù)主要在金融科技方面展開,但其中也涵蓋了信貸業(yè)務(wù)。京東數(shù)科的業(yè)務(wù)與螞蟻集團具有一定相似性,螞蟻集團IPO能否重啟尚是未知數(shù),即使重啟,按照金融公司定義,也會估值大減,這為京東數(shù)科上市之路也增加了很大的不確定性。

1

無法繞過的考題

公司到底是金融屬性還是科技屬性?

這道難題始終困擾著螞蟻集團,顯然,它對自己的定義和監(jiān)管對它的定義并不一致。

螞蟻曾經(jīng)很努力的把自己定義為技術(shù)公司,將創(chuàng)新技術(shù)基于自身業(yè)務(wù)試驗成熟后再對外向B端開放,這是螞蟻一直的策略。在數(shù)據(jù)庫、金融云、人工智能、區(qū)塊鏈、生物識別等領(lǐng)域,都沿用此經(jīng)驗。

它從2010年就開始投入自主研發(fā)分布式數(shù)據(jù)庫OceanBase,彼時背景是“去IOE化”,如今能用更低成本做到多中心多地域極限容災能力,滿足數(shù)字時代對服務(wù)永遠在線的嚴苛要求,也能適應不斷擴張的數(shù)據(jù)處理需求。

區(qū)塊鏈是螞蟻集團另一個大殺器,截止2020年4月17日,它擁有全球數(shù)量最多的區(qū)塊鏈專利,共2344件。在共識機制、高并發(fā)交易處理、智能合約、可信計算、隱私保護、跨鏈交互、安全機制等核心技術(shù)上都取得了重大突破。

根據(jù)螞蟻招股書顯示,2019年螞蟻集團技術(shù)研發(fā)投入達到 109億元,在費用類中占比最大,A股和H股擬募資額的40% 都會被投向創(chuàng)新以及技術(shù)研發(fā)。當前,螞蟻集團60%以上都是技術(shù)人員。

螞蟻集團CEO胡曉明曾在2020年6月末接受記者采訪時表示,預計未來五年螞蟻80%的收入來源于技術(shù)服務(wù)費。

不過,螞蟻微貸科技平臺依然貢獻了耀眼的利潤,2020年上半年的收入為285.86億元,占總營收的39.4%。

螞蟻雖然樂于展現(xiàn)其技術(shù)“肌肉”,但是以理財、消費信貸、保險在內(nèi)的金融產(chǎn)品依然是他最顯眼的觸角,備受監(jiān)管的關(guān)注。

這道題目京東數(shù)科也繞不過去?

與京東數(shù)科脫胎于京東金融相似,2020年7月13日,螞蟻完成工商變更,由“浙江螞蟻小微金融服務(wù)集團股份有限公司”更名為“螞蟻科技集團股份有限公司”,經(jīng)營范圍剔除了“接受金融機構(gòu)委托從事金融信息技術(shù)服務(wù)外包、金融業(yè)務(wù)流程外包、投資管理、投資咨詢等”,新增了“工程和技術(shù)研究與試驗發(fā)展”。

名字是給自己的標簽,它們的更名,暗示著希望對外傳遞的信號,京東數(shù)科也希望增強自身的科技屬性,其數(shù)字化方向的轉(zhuǎn)型也正在發(fā)力。數(shù)字化轉(zhuǎn)型主要基于兩方面,數(shù)字化浪潮勢不可擋,不搭車就落后,不搭車就分不到羹;其次是內(nèi)部業(yè)務(wù)升級的必要性與面對強監(jiān)管的自然反應。

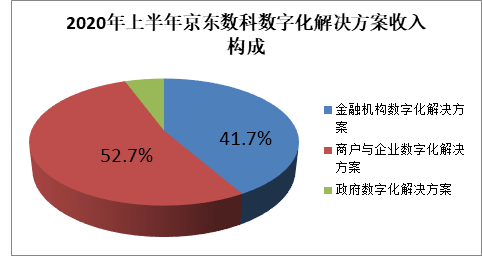

縱觀京東數(shù)科與螞蟻集團的業(yè)務(wù)內(nèi)容與層次架構(gòu),京東數(shù)科的業(yè)務(wù)主要為To F、To B、To G三類,分別對應金融機構(gòu)數(shù)字化解決方案、商戶與企業(yè)數(shù)字化解決方案、政府數(shù)字化解決方案。

金融機構(gòu)數(shù)字化解決方案包括京東金條(消費信貸)、信用卡科技、保險科技以及資管科技平臺;商戶與企業(yè)數(shù)字化解決方案包含了京東白條、收單及會員管理及票據(jù)平臺;而政府數(shù)字化解決方案涵蓋了智能城市操作系統(tǒng)和市域治理現(xiàn)代化平臺。

2020年上半年,京東數(shù)科公司金融機構(gòu)數(shù)字化解決方案收入為42.84億元,其主要收入來自于京東金條,近三年的復合增長率為99.41%;京東數(shù)科同期商戶與企業(yè)數(shù)字化解決方案收入為54.09億元,主要營業(yè)收入來源于收單及會員管理及票據(jù)平臺,營收增長不快;政府數(shù)字化解決方案的收入為5.75億元,收入占比相對來說很小。

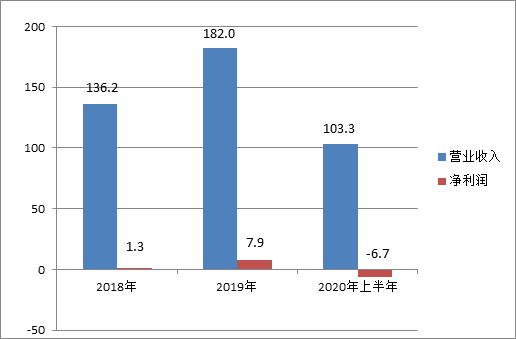

制圖:盒飯財經(jīng) 據(jù)招股書顯示,2020年上半年,京東數(shù)科歸屬母公司股東凈利潤為負,為-6.70億元,自從京東金融升級為京東數(shù)科以來,2018年及2019年雖有盈利,但凈利潤分別為1.30億元、7.90億元,螞蟻的同期凈利潤分別為21.56億元、180.72億元,顯然背靠“大樹”的京東數(shù)科擁有這樣的業(yè)績并沒有亮眼之處。

2018年-2020年上半年京東數(shù)科營收及凈利潤表 圖:盒飯財經(jīng) 2020年上半年,京東數(shù)科的To F及To B數(shù)字化解決方案業(yè)務(wù)占據(jù)了營收的近95%。然而自2018年11月以來,京東數(shù)科開始發(fā)力To B、ToG業(yè)務(wù),但當下來看,其營收結(jié)構(gòu)沒有相應地跟上。 所以,對于京東數(shù)科來說,它能稱得上是真正意義上的科技企業(yè)嗎? 其實,其收入主要倚賴于以金融產(chǎn)品支撐的業(yè)務(wù),它的金融屬性還很強。并且透過上述企業(yè)整體盈利數(shù)據(jù)及細分數(shù)據(jù)可見,其轉(zhuǎn)型尚不到位。 由于業(yè)務(wù)的相似性,監(jiān)管很可能把京東數(shù)科作為同一領(lǐng)域的重點關(guān)注對象,兩者IPO的時間離得如此之近也將它置于強光燈下。 2020年8月20日,最高法召開新聞發(fā)布會,正式發(fā)布新修訂的《最高人民法院關(guān)于修改<關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定>的決定》,經(jīng)院審判委員會討論后決定:以中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心每月20日發(fā)布的一年期貸款市場報價利率(LPR)的4倍為標準,確定民間借貸利率的司法保護上限,取代了原《規(guī)定》中以24%和36%為基準的兩線三區(qū)。 2020年11月2日,銀保監(jiān)會及中國人民銀行發(fā)布《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見稿)》(下稱《小貸新規(guī)》),其中第三章第十三條規(guī)定:經(jīng)營網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司應當根據(jù)借款人收入水平、總體負債、資產(chǎn)狀況等因素,合理確定貸款金額和期限,使借款人每期還款額不超過其還款能力。對自然人的單戶網(wǎng)絡(luò)小額貸款余額原則上不得超過人民幣30萬元,不得超過其最近3年年均收入的三分之一,該兩項金額中的較低者為貸款金額最高限額。 螞蟻合作放貸業(yè)務(wù)整體杠桿率高達60倍以上,當前《小貸新規(guī)》要求螞蟻規(guī)模收縮至少3倍。螞蟻想再次踏入IPO大門估值會受到很大影響。 螞蟻集團因杠桿率過高及相應的風險問題導致IPO計劃擱淺,京東數(shù)科則也需要關(guān)注兩個方面。 首先是《小貸新規(guī)》中提及的合格借款人要求,因為借款人的資質(zhì)是否合格直接影響貸款能否按期足額還款,諸如暴力催收等社會問題也會因無法按期還款而存在隱患和暴露。 其次,借款的利息(或服務(wù)費)是否與被定位好的普通借款人的經(jīng)濟實力與償還水平相匹配。螞蟻借唄最高額度20萬元,最長貸期12個月,貸款日利息是0.045%,月利息13.5%,換算成年利率是16.425%。相比之下,銀行貸款的年利率在5%-7%之間,年利率會隨貸款額度及貸款期限而上下波動。 京東白條沒有利率,只有所謂的服務(wù)費,其分期期數(shù)可以分為3期、6期、12期、24期,每月分期服務(wù)費率為0.5%-1.2%,日服務(wù)費率為0.05%,每日違約金比例最高為0.015%,即年利率超過了18%。 以2020年11月20日發(fā)布的一年期貸款市場報價利率 3.85%的4倍計算,民間借貸利率的司法保護上限為15.4%,京東數(shù)科和螞蟻集團都超過了上限范圍。 2 京東數(shù)科的估值存在變數(shù)嗎? 據(jù)京東數(shù)科招股說明書顯示,京東數(shù)科計劃募資200億元,占發(fā)行后總股本的比例不低于10%,上市估值為2000億元,不足螞蟻集團在沖刺IPO時估值的十分之一。 據(jù)京東數(shù)科官網(wǎng)顯示,11月25日,2020京東全球科技探索者大會在京舉行,京東數(shù)科CEO陳生強作了主題發(fā)言。陳認為,通過數(shù)字科技,可以推動社會、生產(chǎn)、生活向數(shù)字化轉(zhuǎn)型,進而培育中國經(jīng)濟新的內(nèi)生增長動力,提升實體產(chǎn)業(yè)的高質(zhì)量發(fā)展。 在京東數(shù)科向數(shù)字化轉(zhuǎn)型的時期,其上市估值是否會大幅振蕩? 在思考京東數(shù)科的估值會不會因為加強信貸監(jiān)管而發(fā)生變動之前,我們需要清楚的是京東數(shù)科的估值會受到什么因素的影響以及這些因素是否會發(fā)生變動。 京東數(shù)科希望以科技賦能來解決行業(yè)及企業(yè)的實際問題,其以數(shù)字化解決方案為主要的業(yè)務(wù)框架。京東數(shù)科的產(chǎn)品中心凝聚了智能機器人、智能風控、區(qū)塊鏈、人工智能、大數(shù)據(jù)等尖端技術(shù)。 2020年6月10日,京東數(shù)科獲企業(yè)知識產(chǎn)權(quán)管理體系認證,通過認證范圍為:金融信息技術(shù)、互聯(lián)網(wǎng)信息技術(shù)的研發(fā)、上述過程相關(guān)采購及相關(guān)數(shù)據(jù)處理服務(wù)。截至2020年6月,京東數(shù)科共申請、維護商標2000余件、專利1900余件、版權(quán)700余件、域名300余件,其形成了自身在金融與互聯(lián)網(wǎng)技術(shù)方面的技術(shù)壁壘。 從目前的行業(yè)整體分層來看,京東數(shù)科與螞蟻集團仍然是行業(yè)內(nèi)的頭部企業(yè),在其之下還有陸金所、微眾銀行、新網(wǎng)銀行、度小滿、360數(shù)科等一批市場占有率較高的企業(yè),這些公司,如陸金所,金融屬性更強。 在公司的未來前景與潛力方面,2020年11月27日,中國人民銀行發(fā)布2020年第三季度支付體系運行總體情況。數(shù)據(jù)顯示,移動支付保持增長態(tài)勢,三季度金額為116.7萬億元,同比增長35.6%;網(wǎng)上支付金額為551.6萬億元,同比增長11.3%。據(jù)平安證券研究所研報《金融科技行業(yè)周報》(下稱《周報》)顯示,受疫情催化,支付場景正在拓寬,包括刷臉支付、指紋支付、聲紋支付在內(nèi)的多種現(xiàn)代支付方式正在被更加廣泛的使用。 金融科技領(lǐng)域仍處于高速發(fā)展期,因此對于身在其中的京東數(shù)科來說還是有相當?shù)那熬埃@從螞蟻集團被叫停前3000億美元的估值上就能夠窺見一斑。 《周報》同時指出,2021年是互聯(lián)網(wǎng)金融監(jiān)管元年,第三方支付將延續(xù)常態(tài)化嚴監(jiān)管。螞蟻集團上市暫停加速了監(jiān)管政策的落實與執(zhí)行,京東數(shù)科的上市在估值方面勢必會受到較大影響。 螞蟻的前車之鑒已擺在京東數(shù)科的面前,京東數(shù)科該如何作出調(diào)整呢?倘若其對金融業(yè)務(wù)進行拆分,那么它將以科技及信息服務(wù)企業(yè)的身份申請上市,這樣一來估值將折損過半;如果不對金融業(yè)務(wù)進行拆分,那么依據(jù)《小貸新規(guī)》,京東數(shù)科的貸款業(yè)務(wù)規(guī)模將會被壓縮。 這樣一來,兩者之中似乎并沒有萬全之策,選擇任意一種方案都會對京東數(shù)科的估值帶來不小影響。 依照現(xiàn)在的局面,有坊間傳聞稱“劉強東可能會選擇主動暫停IPO”。京東數(shù)科上市申請的受理時間要早于螞蟻IPO宣布暫停的時間,螞蟻暫停IPO是兩者都沒有預料到的。“沒事別找事,有事別怕事”,既然事情儼然是此番局面,那就想辦法解決,主動暫停或許也是一種解決問題的辦法。 倘若真正暫停IPO,或許可以減少股價波動帶來的負面效應,但估值調(diào)整也是大概率事件。什么事情都講究一個“時機”,搶跑在螞蟻之前,還是等待另一只靴子落地? 一切尚是未知之數(shù)。

制圖:盒飯財經(jīng) 據(jù)招股書顯示,2020年上半年,京東數(shù)科歸屬母公司股東凈利潤為負,為-6.70億元,自從京東金融升級為京東數(shù)科以來,2018年及2019年雖有盈利,但凈利潤分別為1.30億元、7.90億元,螞蟻的同期凈利潤分別為21.56億元、180.72億元,顯然背靠“大樹”的京東數(shù)科擁有這樣的業(yè)績并沒有亮眼之處。

2018年-2020年上半年京東數(shù)科營收及凈利潤表 圖:盒飯財經(jīng) 2020年上半年,京東數(shù)科的To F及To B數(shù)字化解決方案業(yè)務(wù)占據(jù)了營收的近95%。然而自2018年11月以來,京東數(shù)科開始發(fā)力To B、ToG業(yè)務(wù),但當下來看,其營收結(jié)構(gòu)沒有相應地跟上。 所以,對于京東數(shù)科來說,它能稱得上是真正意義上的科技企業(yè)嗎? 其實,其收入主要倚賴于以金融產(chǎn)品支撐的業(yè)務(wù),它的金融屬性還很強。并且透過上述企業(yè)整體盈利數(shù)據(jù)及細分數(shù)據(jù)可見,其轉(zhuǎn)型尚不到位。 由于業(yè)務(wù)的相似性,監(jiān)管很可能把京東數(shù)科作為同一領(lǐng)域的重點關(guān)注對象,兩者IPO的時間離得如此之近也將它置于強光燈下。 2020年8月20日,最高法召開新聞發(fā)布會,正式發(fā)布新修訂的《最高人民法院關(guān)于修改<關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定>的決定》,經(jīng)院審判委員會討論后決定:以中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心每月20日發(fā)布的一年期貸款市場報價利率(LPR)的4倍為標準,確定民間借貸利率的司法保護上限,取代了原《規(guī)定》中以24%和36%為基準的兩線三區(qū)。 2020年11月2日,銀保監(jiān)會及中國人民銀行發(fā)布《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見稿)》(下稱《小貸新規(guī)》),其中第三章第十三條規(guī)定:經(jīng)營網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司應當根據(jù)借款人收入水平、總體負債、資產(chǎn)狀況等因素,合理確定貸款金額和期限,使借款人每期還款額不超過其還款能力。對自然人的單戶網(wǎng)絡(luò)小額貸款余額原則上不得超過人民幣30萬元,不得超過其最近3年年均收入的三分之一,該兩項金額中的較低者為貸款金額最高限額。 螞蟻合作放貸業(yè)務(wù)整體杠桿率高達60倍以上,當前《小貸新規(guī)》要求螞蟻規(guī)模收縮至少3倍。螞蟻想再次踏入IPO大門估值會受到很大影響。 螞蟻集團因杠桿率過高及相應的風險問題導致IPO計劃擱淺,京東數(shù)科則也需要關(guān)注兩個方面。 首先是《小貸新規(guī)》中提及的合格借款人要求,因為借款人的資質(zhì)是否合格直接影響貸款能否按期足額還款,諸如暴力催收等社會問題也會因無法按期還款而存在隱患和暴露。 其次,借款的利息(或服務(wù)費)是否與被定位好的普通借款人的經(jīng)濟實力與償還水平相匹配。螞蟻借唄最高額度20萬元,最長貸期12個月,貸款日利息是0.045%,月利息13.5%,換算成年利率是16.425%。相比之下,銀行貸款的年利率在5%-7%之間,年利率會隨貸款額度及貸款期限而上下波動。 京東白條沒有利率,只有所謂的服務(wù)費,其分期期數(shù)可以分為3期、6期、12期、24期,每月分期服務(wù)費率為0.5%-1.2%,日服務(wù)費率為0.05%,每日違約金比例最高為0.015%,即年利率超過了18%。 以2020年11月20日發(fā)布的一年期貸款市場報價利率 3.85%的4倍計算,民間借貸利率的司法保護上限為15.4%,京東數(shù)科和螞蟻集團都超過了上限范圍。 2 京東數(shù)科的估值存在變數(shù)嗎? 據(jù)京東數(shù)科招股說明書顯示,京東數(shù)科計劃募資200億元,占發(fā)行后總股本的比例不低于10%,上市估值為2000億元,不足螞蟻集團在沖刺IPO時估值的十分之一。 據(jù)京東數(shù)科官網(wǎng)顯示,11月25日,2020京東全球科技探索者大會在京舉行,京東數(shù)科CEO陳生強作了主題發(fā)言。陳認為,通過數(shù)字科技,可以推動社會、生產(chǎn)、生活向數(shù)字化轉(zhuǎn)型,進而培育中國經(jīng)濟新的內(nèi)生增長動力,提升實體產(chǎn)業(yè)的高質(zhì)量發(fā)展。 在京東數(shù)科向數(shù)字化轉(zhuǎn)型的時期,其上市估值是否會大幅振蕩? 在思考京東數(shù)科的估值會不會因為加強信貸監(jiān)管而發(fā)生變動之前,我們需要清楚的是京東數(shù)科的估值會受到什么因素的影響以及這些因素是否會發(fā)生變動。 京東數(shù)科希望以科技賦能來解決行業(yè)及企業(yè)的實際問題,其以數(shù)字化解決方案為主要的業(yè)務(wù)框架。京東數(shù)科的產(chǎn)品中心凝聚了智能機器人、智能風控、區(qū)塊鏈、人工智能、大數(shù)據(jù)等尖端技術(shù)。 2020年6月10日,京東數(shù)科獲企業(yè)知識產(chǎn)權(quán)管理體系認證,通過認證范圍為:金融信息技術(shù)、互聯(lián)網(wǎng)信息技術(shù)的研發(fā)、上述過程相關(guān)采購及相關(guān)數(shù)據(jù)處理服務(wù)。截至2020年6月,京東數(shù)科共申請、維護商標2000余件、專利1900余件、版權(quán)700余件、域名300余件,其形成了自身在金融與互聯(lián)網(wǎng)技術(shù)方面的技術(shù)壁壘。 從目前的行業(yè)整體分層來看,京東數(shù)科與螞蟻集團仍然是行業(yè)內(nèi)的頭部企業(yè),在其之下還有陸金所、微眾銀行、新網(wǎng)銀行、度小滿、360數(shù)科等一批市場占有率較高的企業(yè),這些公司,如陸金所,金融屬性更強。 在公司的未來前景與潛力方面,2020年11月27日,中國人民銀行發(fā)布2020年第三季度支付體系運行總體情況。數(shù)據(jù)顯示,移動支付保持增長態(tài)勢,三季度金額為116.7萬億元,同比增長35.6%;網(wǎng)上支付金額為551.6萬億元,同比增長11.3%。據(jù)平安證券研究所研報《金融科技行業(yè)周報》(下稱《周報》)顯示,受疫情催化,支付場景正在拓寬,包括刷臉支付、指紋支付、聲紋支付在內(nèi)的多種現(xiàn)代支付方式正在被更加廣泛的使用。 金融科技領(lǐng)域仍處于高速發(fā)展期,因此對于身在其中的京東數(shù)科來說還是有相當?shù)那熬埃@從螞蟻集團被叫停前3000億美元的估值上就能夠窺見一斑。 《周報》同時指出,2021年是互聯(lián)網(wǎng)金融監(jiān)管元年,第三方支付將延續(xù)常態(tài)化嚴監(jiān)管。螞蟻集團上市暫停加速了監(jiān)管政策的落實與執(zhí)行,京東數(shù)科的上市在估值方面勢必會受到較大影響。 螞蟻的前車之鑒已擺在京東數(shù)科的面前,京東數(shù)科該如何作出調(diào)整呢?倘若其對金融業(yè)務(wù)進行拆分,那么它將以科技及信息服務(wù)企業(yè)的身份申請上市,這樣一來估值將折損過半;如果不對金融業(yè)務(wù)進行拆分,那么依據(jù)《小貸新規(guī)》,京東數(shù)科的貸款業(yè)務(wù)規(guī)模將會被壓縮。 這樣一來,兩者之中似乎并沒有萬全之策,選擇任意一種方案都會對京東數(shù)科的估值帶來不小影響。 依照現(xiàn)在的局面,有坊間傳聞稱“劉強東可能會選擇主動暫停IPO”。京東數(shù)科上市申請的受理時間要早于螞蟻IPO宣布暫停的時間,螞蟻暫停IPO是兩者都沒有預料到的。“沒事別找事,有事別怕事”,既然事情儼然是此番局面,那就想辦法解決,主動暫停或許也是一種解決問題的辦法。 倘若真正暫停IPO,或許可以減少股價波動帶來的負面效應,但估值調(diào)整也是大概率事件。什么事情都講究一個“時機”,搶跑在螞蟻之前,還是等待另一只靴子落地? 一切尚是未知之數(shù)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。