魚躍醫療的“買買買”戰略不靈了?互聯網+

導讀

魚躍醫療愈發難于“逾越”此前的業績。

魚躍醫療愈發難于“逾越”此前的業績。

文 | 寧雯

魚躍醫療愈發難于“逾越”此前的業績。

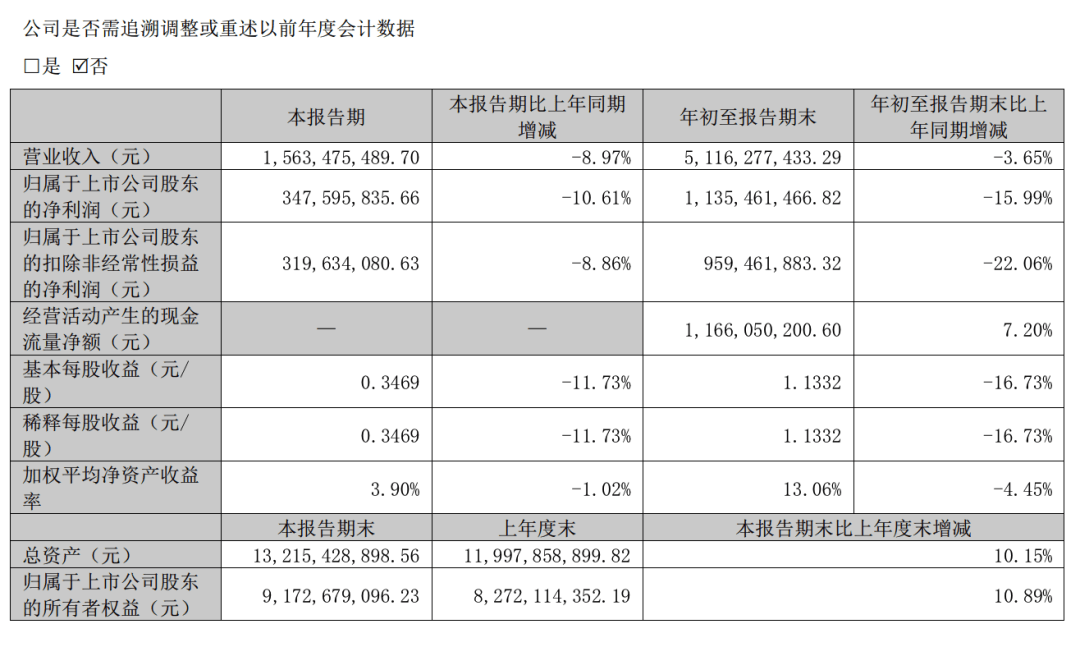

2022年10月24日,魚躍醫療(002223.SZ)披露了2022年Q3財報,前三季度營收51.16億元,下跌3.65%,歸母凈利潤11.35億元,同比下跌15.99%;扣非凈利潤9.59億元,同比下跌22.06%。

圖源:魚躍醫療2022 Q3財報

誠然,前兩年魚躍醫療高增速的業績,主要建立在突發性的疫情影響之下,很難有延續性。但是不能忽視的是,強悍的業績也給企業的研發和擴產提供了充足的保障。 后疫情時代,魚躍醫療業績增速大跌,或許也昭示其沒有找到“第二條曲線”,未來的成長性存疑。

官方資料顯示,魚躍醫療是一家以提供家用醫療器械、醫用臨床產品以及與之相關的醫療服務為主要業務的企業。產品主要集中于醫用呼吸與供氧、家用醫療及慢病管理、院內外消毒感控、手術與眼科器械及中醫器械等領域。

圖源:魚躍醫療2022 Q3財報

誠然,前兩年魚躍醫療高增速的業績,主要建立在突發性的疫情影響之下,很難有延續性。但是不能忽視的是,強悍的業績也給企業的研發和擴產提供了充足的保障。 后疫情時代,魚躍醫療業績增速大跌,或許也昭示其沒有找到“第二條曲線”,未來的成長性存疑。

官方資料顯示,魚躍醫療是一家以提供家用醫療器械、醫用臨床產品以及與之相關的醫療服務為主要業務的企業。產品主要集中于醫用呼吸與供氧、家用醫療及慢病管理、院內外消毒感控、手術與眼科器械及中醫器械等領域。

2020年突如其來的新冠疫情,讓魚躍醫療一躍成為醫療器械市場的優質標的。

財報顯示,2020年,魚躍醫療營收67.34億元,同比增長45.26%,營業利潤20.68億元, 同比增長143.27%,歸屬于上市公司股東的凈利潤17.91億元,同比增長138.04%。

不過自2021年后,魚躍醫療的業績就步入下行通道。2021年,魚躍醫療營收68.94億元,同比增長2.51%;歸屬于上市公司股東的凈利潤14.82億元,同比下跌15.73%。

2022年上半年,魚躍醫療營收35.53億元,同比下跌1.11%;凈利潤7.88億元,同比下跌18.16%;扣非凈利潤6.4億元,同比下跌27.31%。橫向對比可以發現,魚躍醫療的業績不光連年下滑,并且下滑的幅度還持續擴大。

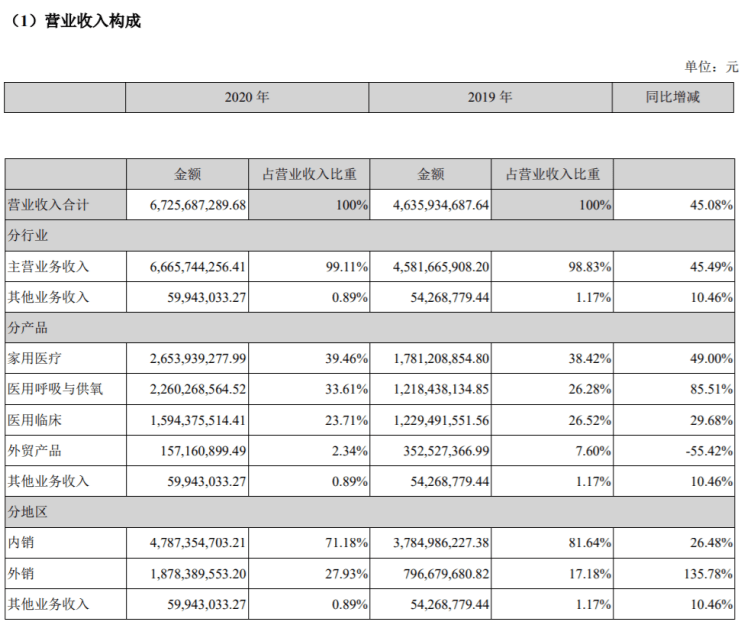

2021年后,魚躍醫療的業績連年走低,與海外渠道不景氣有直接聯系。財報顯示,疫情爆發的2020年,魚躍醫療外銷業務營收為18.78億元,同比暴漲135.78%,營收占比為28.18%。作為對比,2018年,魚躍醫療外銷業務營收和營收占比分別僅為 6.57億元以及15.81%。

2020年突如其來的新冠疫情,讓魚躍醫療一躍成為醫療器械市場的優質標的。

財報顯示,2020年,魚躍醫療營收67.34億元,同比增長45.26%,營業利潤20.68億元, 同比增長143.27%,歸屬于上市公司股東的凈利潤17.91億元,同比增長138.04%。

不過自2021年后,魚躍醫療的業績就步入下行通道。2021年,魚躍醫療營收68.94億元,同比增長2.51%;歸屬于上市公司股東的凈利潤14.82億元,同比下跌15.73%。

2022年上半年,魚躍醫療營收35.53億元,同比下跌1.11%;凈利潤7.88億元,同比下跌18.16%;扣非凈利潤6.4億元,同比下跌27.31%。橫向對比可以發現,魚躍醫療的業績不光連年下滑,并且下滑的幅度還持續擴大。

2021年后,魚躍醫療的業績連年走低,與海外渠道不景氣有直接聯系。財報顯示,疫情爆發的2020年,魚躍醫療外銷業務營收為18.78億元,同比暴漲135.78%,營收占比為28.18%。作為對比,2018年,魚躍醫療外銷業務營收和營收占比分別僅為 6.57億元以及15.81%。

圖源:魚躍醫療2020年報

不過隨著海外疫情逐漸穩定、重癥病例減少以及市場供需逐漸平衡,魚躍醫療的海外渠道也漸漸歸于沉寂。

2021年-2022年上半年,魚躍醫療外銷業務營收分別為16.26億元以及4.07億元,分別同比下跌13.42%以及43.38%,占總營收的比重分別為23.59%以及11.45%。

2022年半年報中,魚躍醫療表示:“公司呼吸治療解決方案板塊業務規模較去年同期下降16.85%,制氧機產品較去年海外疫情類訂單影響下的高基數有一定下滑”。

2022年10月25日,接受泰信基金等多家機構調研時,魚躍醫療的海外渠道被重點問詢。談及未來發展規劃時,魚躍醫療對外表示,“公司也會關注合適的標的,通過并購的方式加速擴大海外市場規模。”

其實這恰恰揭示出,魚躍醫療的發展戰略有很強的“延續性”——并非靠內生性的創新成長,而是靠外延性的收購擴大行業影響力。

官方資料顯示,魚躍醫療成立于1998年,最初只是生產聽診器以及水銀血壓計的小廠。2022年半年報顯示,截止2022年中,魚躍醫療擁有產品品類達600多種,產品規格近萬。

魚躍醫療的擴張之路,很大程度上都得益于其接連不斷的大手筆并購。 比如,2016年收購的上海中優,成為了魚躍醫療消毒感控業務的經營主體。而2021年收購凱立特,也完善了魚躍醫療在糖尿病賽道的業務布局。或許是為了夯實隱形眼鏡業務,2022年5月,魚躍醫療還收購了江蘇樂潤隱形眼鏡有限公司。

既然可以靠金融導向的收購拓寬公司的業務面,魚躍醫療自然沒有更多的精力和動力押注新技術。

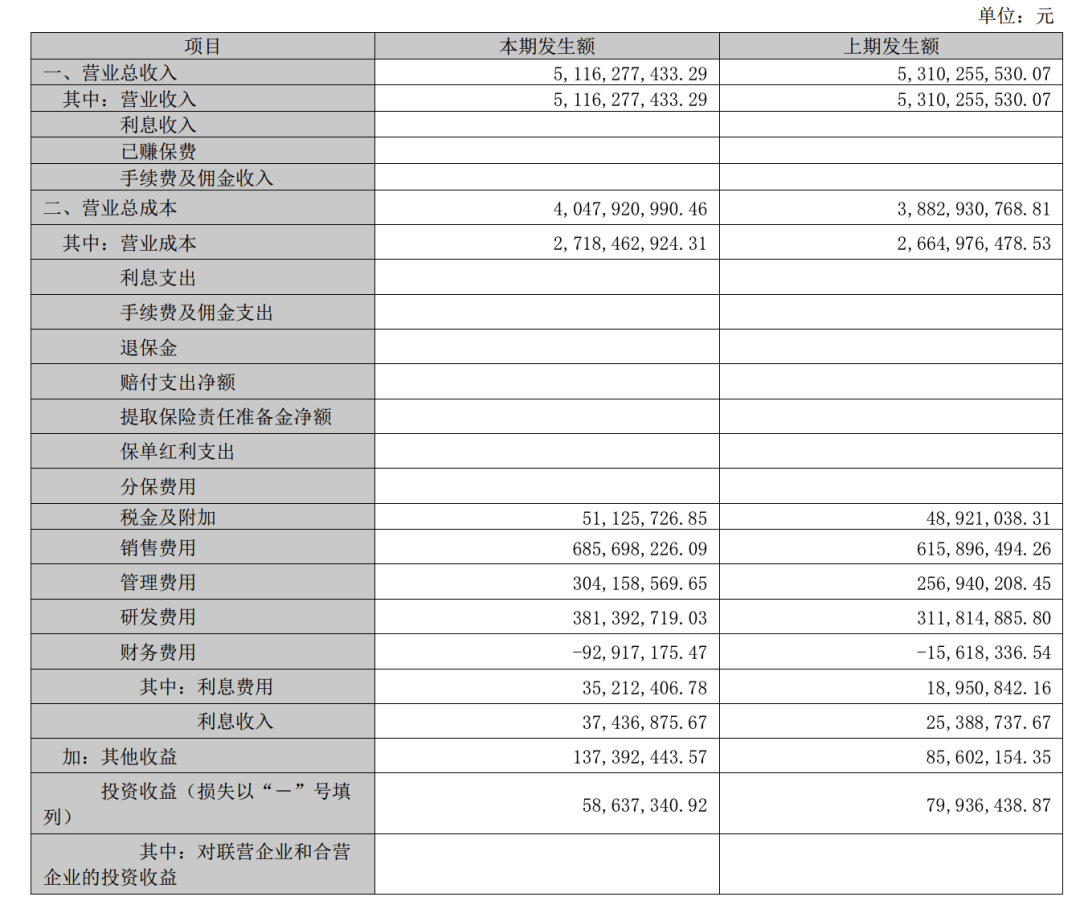

財報顯示,2022年前三季度,魚躍醫療研發費用為3.81億元,占總營收7.45%。雖然自2019年后,魚躍醫療的研發費用率穩步增長,但對比行業龍頭邁瑞醫療,魚躍醫療的研發投入還是顯得過于“吝嗇”。

圖源:魚躍醫療2020年報

不過隨著海外疫情逐漸穩定、重癥病例減少以及市場供需逐漸平衡,魚躍醫療的海外渠道也漸漸歸于沉寂。

2021年-2022年上半年,魚躍醫療外銷業務營收分別為16.26億元以及4.07億元,分別同比下跌13.42%以及43.38%,占總營收的比重分別為23.59%以及11.45%。

2022年半年報中,魚躍醫療表示:“公司呼吸治療解決方案板塊業務規模較去年同期下降16.85%,制氧機產品較去年海外疫情類訂單影響下的高基數有一定下滑”。

2022年10月25日,接受泰信基金等多家機構調研時,魚躍醫療的海外渠道被重點問詢。談及未來發展規劃時,魚躍醫療對外表示,“公司也會關注合適的標的,通過并購的方式加速擴大海外市場規模。”

其實這恰恰揭示出,魚躍醫療的發展戰略有很強的“延續性”——并非靠內生性的創新成長,而是靠外延性的收購擴大行業影響力。

官方資料顯示,魚躍醫療成立于1998年,最初只是生產聽診器以及水銀血壓計的小廠。2022年半年報顯示,截止2022年中,魚躍醫療擁有產品品類達600多種,產品規格近萬。

魚躍醫療的擴張之路,很大程度上都得益于其接連不斷的大手筆并購。 比如,2016年收購的上海中優,成為了魚躍醫療消毒感控業務的經營主體。而2021年收購凱立特,也完善了魚躍醫療在糖尿病賽道的業務布局。或許是為了夯實隱形眼鏡業務,2022年5月,魚躍醫療還收購了江蘇樂潤隱形眼鏡有限公司。

既然可以靠金融導向的收購拓寬公司的業務面,魚躍醫療自然沒有更多的精力和動力押注新技術。

財報顯示,2022年前三季度,魚躍醫療研發費用為3.81億元,占總營收7.45%。雖然自2019年后,魚躍醫療的研發費用率穩步增長,但對比行業龍頭邁瑞醫療,魚躍醫療的研發投入還是顯得過于“吝嗇”。

圖源:魚躍醫療2022Q3財報

與研發投入形成截然反差的是,魚躍醫療對銷售費用的投入可謂“大氣”。 2022年前三季度,魚躍醫療的銷售費用為6.86億元,同比增長11.36%,占總營收的13.4%。不過結合整體財務數據來看,高昂的銷售費用并沒有立竿見影地提升魚躍醫療的業績。

更悲觀的是,由于過于注重宣傳與規模,而沒有通過前沿的技術構建核心競爭力,魚躍醫療的產品還屢遭詬病。

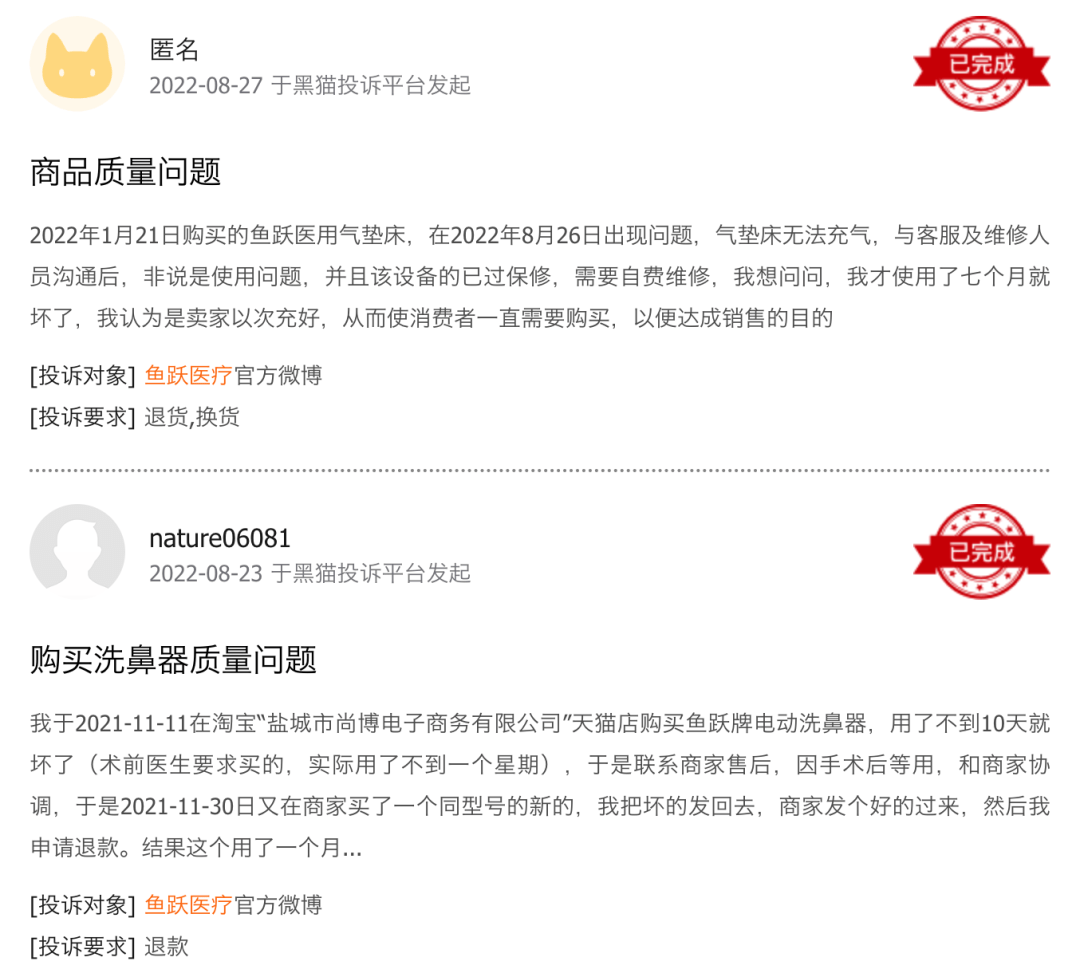

黑貓投訴披露的信息顯示,2022年下半年以來,多位消費者投訴魚躍醫療的醫用氣墊床、洗鼻器產品存在質量或是虛假宣傳等方面的問題。更早之前的2021年5月和12月,魚躍醫療的睡眠呼吸機和電動洗胃機還因產品質量等問題,被監管機構處罰。

圖源:魚躍醫療2022Q3財報

與研發投入形成截然反差的是,魚躍醫療對銷售費用的投入可謂“大氣”。 2022年前三季度,魚躍醫療的銷售費用為6.86億元,同比增長11.36%,占總營收的13.4%。不過結合整體財務數據來看,高昂的銷售費用并沒有立竿見影地提升魚躍醫療的業績。

更悲觀的是,由于過于注重宣傳與規模,而沒有通過前沿的技術構建核心競爭力,魚躍醫療的產品還屢遭詬病。

黑貓投訴披露的信息顯示,2022年下半年以來,多位消費者投訴魚躍醫療的醫用氣墊床、洗鼻器產品存在質量或是虛假宣傳等方面的問題。更早之前的2021年5月和12月,魚躍醫療的睡眠呼吸機和電動洗胃機還因產品質量等問題,被監管機構處罰。

圖源:黑貓投訴

在老業務持續承壓的背景下,魚躍醫療也開始押注新業務,試圖找到“第二條曲線”。

比如,2021年財報顯示,魚躍醫療正在開發新型冠狀病毒抗原檢測試劑盒,目標是在“在海外市場上市銷售,拓展海外新冠檢測產品”。

前文提到,2021年中,魚躍醫療曾收購凱立特,這很可能是因為前者瞄準了后者的動態血糖監測(CGM)技術。據了解,魚躍醫療的血糖監測產品屬于指血血糖(BGM)類別,僅可以測試某個時間點的血糖值,而凱立特的核心產品可以進行動態血糖監測(CGM),能夠測試連續時間的血糖值。

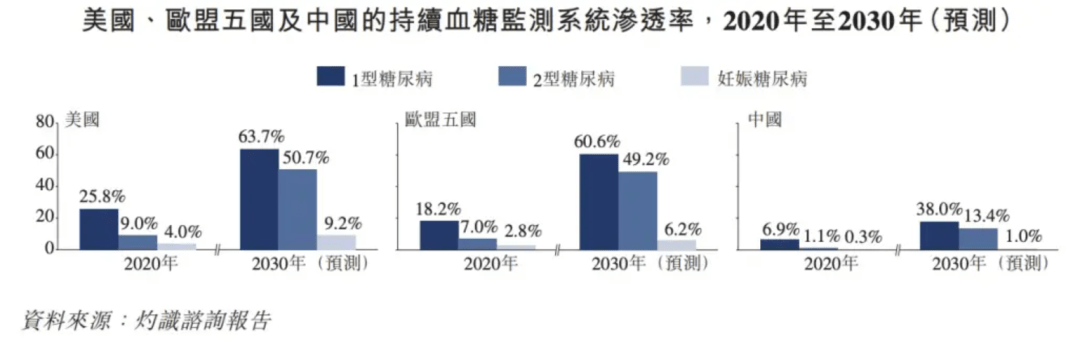

魚躍醫療的新產品確實有廣闊的成長空間,以CGM為例,灼識咨詢調研數據顯示,2020年,其在美國和歐洲一型糖尿病患者中的滲透率分別為25.8%和18.2%,而中國這一數字僅為6.9%。CGM產品在歐美已大規模普及,但在中國的滲透率還很低,或許意味著中國CGM市場將有不錯的前景。

圖源:黑貓投訴

在老業務持續承壓的背景下,魚躍醫療也開始押注新業務,試圖找到“第二條曲線”。

比如,2021年財報顯示,魚躍醫療正在開發新型冠狀病毒抗原檢測試劑盒,目標是在“在海外市場上市銷售,拓展海外新冠檢測產品”。

前文提到,2021年中,魚躍醫療曾收購凱立特,這很可能是因為前者瞄準了后者的動態血糖監測(CGM)技術。據了解,魚躍醫療的血糖監測產品屬于指血血糖(BGM)類別,僅可以測試某個時間點的血糖值,而凱立特的核心產品可以進行動態血糖監測(CGM),能夠測試連續時間的血糖值。

魚躍醫療的新產品確實有廣闊的成長空間,以CGM為例,灼識咨詢調研數據顯示,2020年,其在美國和歐洲一型糖尿病患者中的滲透率分別為25.8%和18.2%,而中國這一數字僅為6.9%。CGM產品在歐美已大規模普及,但在中國的滲透率還很低,或許意味著中國CGM市場將有不錯的前景。

但問題是,魚躍醫療的新產品均出現了“難產”的問題。目前,魚躍醫療的新冠抗原檢測產品還沒獲得歐盟的醫療器械CE認證。針對國內市場,魚躍醫療也只是無奈地表示,“公司正在積極推進國內新冠抗原檢測產品注冊證的申請”。

至于CGM 新產品,魚躍醫療也僅僅表示,“對于更具競爭力 CGM 新品的上市,公司會在院內沿用并不斷優化當下的銷售策略,在院外,公司也會根據市場及實時競爭格局的動態變 化,采取適當的推廣方案。”

在CT2產品仍處于探索階段的背景下,魚躍醫療尚未開始FDA認證的CT3產品還僅僅是個遙遠的“故事”。

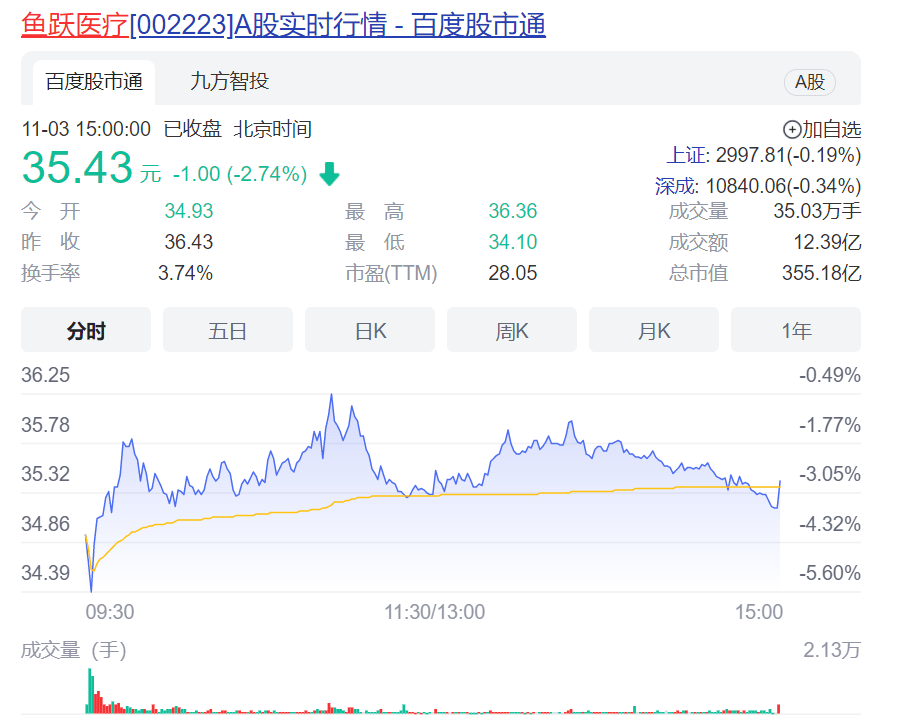

由于沒能描繪出強有力的“新故事”,資本市場已經開始謹慎看待魚躍醫療。截止2022年11月3日收盤,魚躍醫療再度下挫,僅為35.43元/股,一直延續頹勢。

但問題是,魚躍醫療的新產品均出現了“難產”的問題。目前,魚躍醫療的新冠抗原檢測產品還沒獲得歐盟的醫療器械CE認證。針對國內市場,魚躍醫療也只是無奈地表示,“公司正在積極推進國內新冠抗原檢測產品注冊證的申請”。

至于CGM 新產品,魚躍醫療也僅僅表示,“對于更具競爭力 CGM 新品的上市,公司會在院內沿用并不斷優化當下的銷售策略,在院外,公司也會根據市場及實時競爭格局的動態變 化,采取適當的推廣方案。”

在CT2產品仍處于探索階段的背景下,魚躍醫療尚未開始FDA認證的CT3產品還僅僅是個遙遠的“故事”。

由于沒能描繪出強有力的“新故事”,資本市場已經開始謹慎看待魚躍醫療。截止2022年11月3日收盤,魚躍醫療再度下挫,僅為35.43元/股,一直延續頹勢。

圖源:baidu

資方正以肉眼可見的速度“逃離”魚躍醫療。財報顯示,截止2022年Q3,持倉魚躍醫療的基金僅剩44家,相較于2022年中,下跌84.12%,占總股本比例從12.98%下降至8.2%。

2021年業績交流會上,有投資者質疑魚躍醫療的股價低迷,結果魚躍醫療董事長、總經理吳群回懟道,“好公司不多,好股票不多,跌才是機會…… 如果急著用錢,最好不要炒股。”

但在股價節節下探的“機會”下,年薪636.84的吳群卻沒有以身作則地增持魚躍醫療。

圖源:baidu

資方正以肉眼可見的速度“逃離”魚躍醫療。財報顯示,截止2022年Q3,持倉魚躍醫療的基金僅剩44家,相較于2022年中,下跌84.12%,占總股本比例從12.98%下降至8.2%。

2021年業績交流會上,有投資者質疑魚躍醫療的股價低迷,結果魚躍醫療董事長、總經理吳群回懟道,“好公司不多,好股票不多,跌才是機會…… 如果急著用錢,最好不要炒股。”

但在股價節節下探的“機會”下,年薪636.84的吳群卻沒有以身作則地增持魚躍醫療。

圖源:魚躍醫療2022 Q3財報

誠然,前兩年魚躍醫療高增速的業績,主要建立在突發性的疫情影響之下,很難有延續性。但是不能忽視的是,強悍的業績也給企業的研發和擴產提供了充足的保障。 后疫情時代,魚躍醫療業績增速大跌,或許也昭示其沒有找到“第二條曲線”,未來的成長性存疑。

官方資料顯示,魚躍醫療是一家以提供家用醫療器械、醫用臨床產品以及與之相關的醫療服務為主要業務的企業。產品主要集中于醫用呼吸與供氧、家用醫療及慢病管理、院內外消毒感控、手術與眼科器械及中醫器械等領域。

2020年突如其來的新冠疫情,讓魚躍醫療一躍成為醫療器械市場的優質標的。

財報顯示,2020年,魚躍醫療營收67.34億元,同比增長45.26%,營業利潤20.68億元, 同比增長143.27%,歸屬于上市公司股東的凈利潤17.91億元,同比增長138.04%。

不過自2021年后,魚躍醫療的業績就步入下行通道。2021年,魚躍醫療營收68.94億元,同比增長2.51%;歸屬于上市公司股東的凈利潤14.82億元,同比下跌15.73%。

2022年上半年,魚躍醫療營收35.53億元,同比下跌1.11%;凈利潤7.88億元,同比下跌18.16%;扣非凈利潤6.4億元,同比下跌27.31%。橫向對比可以發現,魚躍醫療的業績不光連年下滑,并且下滑的幅度還持續擴大。

2021年后,魚躍醫療的業績連年走低,與海外渠道不景氣有直接聯系。財報顯示,疫情爆發的2020年,魚躍醫療外銷業務營收為18.78億元,同比暴漲135.78%,營收占比為28.18%。作為對比,2018年,魚躍醫療外銷業務營收和營收占比分別僅為 6.57億元以及15.81%。

圖源:魚躍醫療2020年報

不過隨著海外疫情逐漸穩定、重癥病例減少以及市場供需逐漸平衡,魚躍醫療的海外渠道也漸漸歸于沉寂。

2021年-2022年上半年,魚躍醫療外銷業務營收分別為16.26億元以及4.07億元,分別同比下跌13.42%以及43.38%,占總營收的比重分別為23.59%以及11.45%。

2022年半年報中,魚躍醫療表示:“公司呼吸治療解決方案板塊業務規模較去年同期下降16.85%,制氧機產品較去年海外疫情類訂單影響下的高基數有一定下滑”。

2022年10月25日,接受泰信基金等多家機構調研時,魚躍醫療的海外渠道被重點問詢。談及未來發展規劃時,魚躍醫療對外表示,“公司也會關注合適的標的,通過并購的方式加速擴大海外市場規模。”

其實這恰恰揭示出,魚躍醫療的發展戰略有很強的“延續性”——并非靠內生性的創新成長,而是靠外延性的收購擴大行業影響力。

官方資料顯示,魚躍醫療成立于1998年,最初只是生產聽診器以及水銀血壓計的小廠。2022年半年報顯示,截止2022年中,魚躍醫療擁有產品品類達600多種,產品規格近萬。

魚躍醫療的擴張之路,很大程度上都得益于其接連不斷的大手筆并購。 比如,2016年收購的上海中優,成為了魚躍醫療消毒感控業務的經營主體。而2021年收購凱立特,也完善了魚躍醫療在糖尿病賽道的業務布局。或許是為了夯實隱形眼鏡業務,2022年5月,魚躍醫療還收購了江蘇樂潤隱形眼鏡有限公司。

既然可以靠金融導向的收購拓寬公司的業務面,魚躍醫療自然沒有更多的精力和動力押注新技術。

財報顯示,2022年前三季度,魚躍醫療研發費用為3.81億元,占總營收7.45%。雖然自2019年后,魚躍醫療的研發費用率穩步增長,但對比行業龍頭邁瑞醫療,魚躍醫療的研發投入還是顯得過于“吝嗇”。

圖源:魚躍醫療2022Q3財報

與研發投入形成截然反差的是,魚躍醫療對銷售費用的投入可謂“大氣”。 2022年前三季度,魚躍醫療的銷售費用為6.86億元,同比增長11.36%,占總營收的13.4%。不過結合整體財務數據來看,高昂的銷售費用并沒有立竿見影地提升魚躍醫療的業績。

更悲觀的是,由于過于注重宣傳與規模,而沒有通過前沿的技術構建核心競爭力,魚躍醫療的產品還屢遭詬病。

黑貓投訴披露的信息顯示,2022年下半年以來,多位消費者投訴魚躍醫療的醫用氣墊床、洗鼻器產品存在質量或是虛假宣傳等方面的問題。更早之前的2021年5月和12月,魚躍醫療的睡眠呼吸機和電動洗胃機還因產品質量等問題,被監管機構處罰。

圖源:黑貓投訴

在老業務持續承壓的背景下,魚躍醫療也開始押注新業務,試圖找到“第二條曲線”。

比如,2021年財報顯示,魚躍醫療正在開發新型冠狀病毒抗原檢測試劑盒,目標是在“在海外市場上市銷售,拓展海外新冠檢測產品”。

前文提到,2021年中,魚躍醫療曾收購凱立特,這很可能是因為前者瞄準了后者的動態血糖監測(CGM)技術。據了解,魚躍醫療的血糖監測產品屬于指血血糖(BGM)類別,僅可以測試某個時間點的血糖值,而凱立特的核心產品可以進行動態血糖監測(CGM),能夠測試連續時間的血糖值。

魚躍醫療的新產品確實有廣闊的成長空間,以CGM為例,灼識咨詢調研數據顯示,2020年,其在美國和歐洲一型糖尿病患者中的滲透率分別為25.8%和18.2%,而中國這一數字僅為6.9%。CGM產品在歐美已大規模普及,但在中國的滲透率還很低,或許意味著中國CGM市場將有不錯的前景。

但問題是,魚躍醫療的新產品均出現了“難產”的問題。目前,魚躍醫療的新冠抗原檢測產品還沒獲得歐盟的醫療器械CE認證。針對國內市場,魚躍醫療也只是無奈地表示,“公司正在積極推進國內新冠抗原檢測產品注冊證的申請”。

至于CGM 新產品,魚躍醫療也僅僅表示,“對于更具競爭力 CGM 新品的上市,公司會在院內沿用并不斷優化當下的銷售策略,在院外,公司也會根據市場及實時競爭格局的動態變 化,采取適當的推廣方案。”

在CT2產品仍處于探索階段的背景下,魚躍醫療尚未開始FDA認證的CT3產品還僅僅是個遙遠的“故事”。

由于沒能描繪出強有力的“新故事”,資本市場已經開始謹慎看待魚躍醫療。截止2022年11月3日收盤,魚躍醫療再度下挫,僅為35.43元/股,一直延續頹勢。

圖源:baidu

資方正以肉眼可見的速度“逃離”魚躍醫療。財報顯示,截止2022年Q3,持倉魚躍醫療的基金僅剩44家,相較于2022年中,下跌84.12%,占總股本比例從12.98%下降至8.2%。

2021年業績交流會上,有投資者質疑魚躍醫療的股價低迷,結果魚躍醫療董事長、總經理吳群回懟道,“好公司不多,好股票不多,跌才是機會…… 如果急著用錢,最好不要炒股。”

但在股價節節下探的“機會”下,年薪636.84的吳群卻沒有以身作則地增持魚躍醫療。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。