匯川技術(shù)承兌逾期0.3億元,上半年大賺20億還缺錢?互聯(lián)網(wǎng)+

導(dǎo)讀

匯川技術(shù)的破局之路,任重而道遠(yuǎn)

匯川技術(shù)的破局之路,任重而道遠(yuǎn)

文 | 寧雯

大賺20億后,匯川技術(shù)卻在承兌匯票上栽了跟頭。

2022年9月2日,上海票據(jù)交易所票據(jù)信息披露平臺(tái)顯示,蘇州匯川技術(shù)有限公司(簡稱為“匯川技術(shù)”)累計(jì)承兌發(fā)生額0.3億元,累計(jì)逾期發(fā)生額0.3億元,承兌余額1.08億元。

圖源:上海票據(jù)交易所票據(jù)信息披露平臺(tái)

9月6日上午,匯川技術(shù)(300124.SZ)官方發(fā)布公告稱,此逾期票據(jù)為商業(yè)承兌匯票,是涉及蘇州匯川與匯川控制(兩者均為匯川技術(shù)全資子公司)之間的1張票據(jù),“逾期是由蘇州匯川相關(guān)經(jīng)辦人員交接工作時(shí)信息溝通不暢所致。”

但這并沒有讓投資者放下心來。2022年9月6日,匯川技術(shù)的股價(jià)報(bào)收58.14元/股,單日跌幅為1.37%。考慮到8月23日,匯川技術(shù)才交出了亮眼的中期“答卷”,匯票逾期,或許也說明匯川技術(shù)的業(yè)績并不如表面般光鮮。

匯川技術(shù)將承兌匯票預(yù)期歸結(jié)于偶發(fā)性的“信息溝通不暢”,但是結(jié)合財(cái)報(bào)來看,事實(shí)或許并不如此簡單。

財(cái)報(bào)顯示,2022年上半年,匯川技術(shù)營收103.97億元,同比增長25.65%;歸屬于上市公司股東的凈利潤為19.75億元,同比增長26.36%。與之相反的是,匯川技術(shù)的現(xiàn)金流出現(xiàn)大面積回撤。

圖源:上海票據(jù)交易所票據(jù)信息披露平臺(tái)

9月6日上午,匯川技術(shù)(300124.SZ)官方發(fā)布公告稱,此逾期票據(jù)為商業(yè)承兌匯票,是涉及蘇州匯川與匯川控制(兩者均為匯川技術(shù)全資子公司)之間的1張票據(jù),“逾期是由蘇州匯川相關(guān)經(jīng)辦人員交接工作時(shí)信息溝通不暢所致。”

但這并沒有讓投資者放下心來。2022年9月6日,匯川技術(shù)的股價(jià)報(bào)收58.14元/股,單日跌幅為1.37%。考慮到8月23日,匯川技術(shù)才交出了亮眼的中期“答卷”,匯票逾期,或許也說明匯川技術(shù)的業(yè)績并不如表面般光鮮。

匯川技術(shù)將承兌匯票預(yù)期歸結(jié)于偶發(fā)性的“信息溝通不暢”,但是結(jié)合財(cái)報(bào)來看,事實(shí)或許并不如此簡單。

財(cái)報(bào)顯示,2022年上半年,匯川技術(shù)營收103.97億元,同比增長25.65%;歸屬于上市公司股東的凈利潤為19.75億元,同比增長26.36%。與之相反的是,匯川技術(shù)的現(xiàn)金流出現(xiàn)大面積回撤。

圖源:匯川技術(shù)

2022年上半年,匯川技術(shù)經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額為-1.8億元,同比減少146.93%。對此,財(cái)報(bào)中,匯川技術(shù)解釋稱,主要是因?yàn)楣?yīng)商貨款的現(xiàn)金結(jié)算、自開匯票到期兌付金額增加以及職工薪酬福利相關(guān)支出增加三方面合力所致。

從財(cái)報(bào)來看,2022年上半年,匯川技術(shù)的“三費(fèi)”確實(shí)均有一定的增長態(tài)勢,不過橫向?qū)Ρ葋砜矗湄?cái)務(wù)費(fèi)用的增長卻表現(xiàn)得異常迅猛。當(dāng)期,匯川技術(shù)的財(cái)務(wù)費(fèi)用為0.5億元,同比增長292.35%。

與此同時(shí), 匯川技術(shù)所有權(quán)或使用權(quán)受到限制的資產(chǎn)一直居高不下 。2022年上半年,匯川技術(shù)的相關(guān)資產(chǎn)為15.8元,同比增長29.19%。多出的部分為4.47億元的應(yīng)收款項(xiàng)融資,受限原因?yàn)椤般y行承兌匯票質(zhì)押”。

匯川技術(shù)的現(xiàn)金流收緊或許與其多元化布局有直接聯(lián)系。雖然起家于低壓變頻器業(yè)務(wù),但是憑借一系列的資本運(yùn)作以及內(nèi)生性的創(chuàng)新發(fā)展,匯川技術(shù)已然成為橫跨通用自動(dòng)化、電梯電氣大配套、新能源汽車等領(lǐng)域的“全才”。

圖源:匯川技術(shù)

2022年上半年,匯川技術(shù)經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額為-1.8億元,同比減少146.93%。對此,財(cái)報(bào)中,匯川技術(shù)解釋稱,主要是因?yàn)楣?yīng)商貨款的現(xiàn)金結(jié)算、自開匯票到期兌付金額增加以及職工薪酬福利相關(guān)支出增加三方面合力所致。

從財(cái)報(bào)來看,2022年上半年,匯川技術(shù)的“三費(fèi)”確實(shí)均有一定的增長態(tài)勢,不過橫向?qū)Ρ葋砜矗湄?cái)務(wù)費(fèi)用的增長卻表現(xiàn)得異常迅猛。當(dāng)期,匯川技術(shù)的財(cái)務(wù)費(fèi)用為0.5億元,同比增長292.35%。

與此同時(shí), 匯川技術(shù)所有權(quán)或使用權(quán)受到限制的資產(chǎn)一直居高不下 。2022年上半年,匯川技術(shù)的相關(guān)資產(chǎn)為15.8元,同比增長29.19%。多出的部分為4.47億元的應(yīng)收款項(xiàng)融資,受限原因?yàn)椤般y行承兌匯票質(zhì)押”。

匯川技術(shù)的現(xiàn)金流收緊或許與其多元化布局有直接聯(lián)系。雖然起家于低壓變頻器業(yè)務(wù),但是憑借一系列的資本運(yùn)作以及內(nèi)生性的創(chuàng)新發(fā)展,匯川技術(shù)已然成為橫跨通用自動(dòng)化、電梯電氣大配套、新能源汽車等領(lǐng)域的“全才”。

比如,2019年4月,匯川技術(shù)以24.87億元的價(jià)格,拿到了貝思特100%的股權(quán)。據(jù)了解,貝思特是主要從事生產(chǎn)門系統(tǒng)、線束電纜、井道電氣等電梯電氣部件。收購?fù)瓿珊螅瑓R川技術(shù)逐步形成了完整的電梯電氣系統(tǒng)產(chǎn)品和技術(shù)體系。

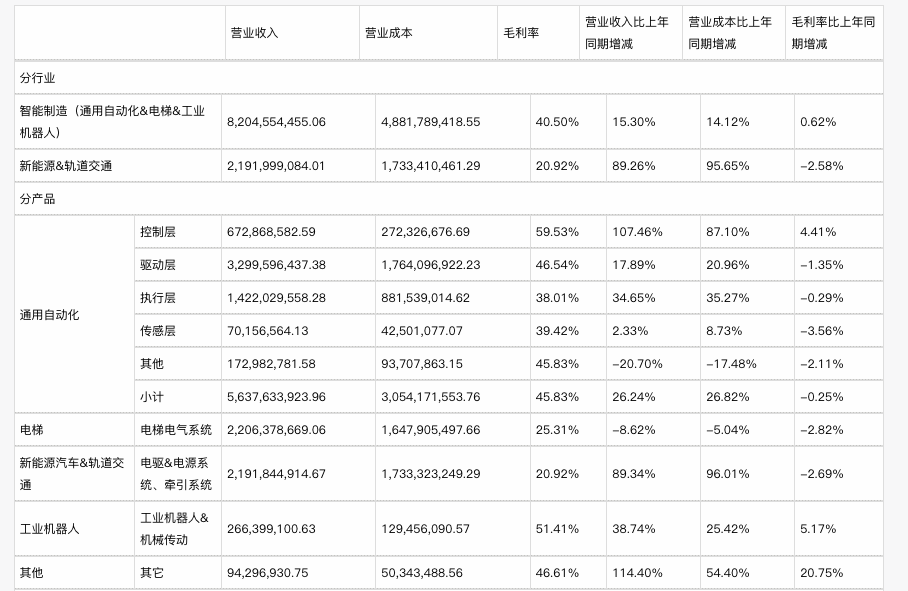

從財(cái)報(bào)來看,匯川技術(shù)也確實(shí)有較為均衡的業(yè)務(wù)布局。2022年上半年,匯川技術(shù)通用自動(dòng)化產(chǎn)品的營收為56.38億元,同比增長26.24%,占總營收的比重為54.23%;電梯產(chǎn)品營收為22.06億元,同比減少8.62%,占總營收的比重為21.22%;新能源汽車&軌道交通業(yè)務(wù)營收為21.92億元,同比增長89.34%,占總營收的比重為21.08%。

比如,2019年4月,匯川技術(shù)以24.87億元的價(jià)格,拿到了貝思特100%的股權(quán)。據(jù)了解,貝思特是主要從事生產(chǎn)門系統(tǒng)、線束電纜、井道電氣等電梯電氣部件。收購?fù)瓿珊螅瑓R川技術(shù)逐步形成了完整的電梯電氣系統(tǒng)產(chǎn)品和技術(shù)體系。

從財(cái)報(bào)來看,匯川技術(shù)也確實(shí)有較為均衡的業(yè)務(wù)布局。2022年上半年,匯川技術(shù)通用自動(dòng)化產(chǎn)品的營收為56.38億元,同比增長26.24%,占總營收的比重為54.23%;電梯產(chǎn)品營收為22.06億元,同比減少8.62%,占總營收的比重為21.22%;新能源汽車&軌道交通業(yè)務(wù)營收為21.92億元,同比增長89.34%,占總營收的比重為21.08%。

圖源:匯川技術(shù)

考慮到新能源汽車正日益成為科技行業(yè)的新“賽點(diǎn)”,匯川技術(shù)新能源汽車&軌道交通業(yè)務(wù)營收穩(wěn)步增長,在很大程度上也意味著公司已經(jīng)描繪出強(qiáng)有力的“第二條曲線”。

不過與業(yè)務(wù)多元化相同步的是,匯川技術(shù)的毛利率卻出現(xiàn)了較為明顯的下滑態(tài)勢。財(cái)報(bào)顯示,2022年上半年,匯川技術(shù)的產(chǎn)品綜合毛利率僅為36.37%。作為對比,2017年,這一數(shù)字還曾達(dá)到45.78%。

匯川技術(shù)毛利率下滑,部分原因是因?yàn)樾履茉雌?amp;軌道交通業(yè)務(wù)銷售規(guī)模增長,成本增速高于營收增幅。 以2022年上半年為例,匯川技術(shù)的新能源汽車&軌道交通業(yè)務(wù)的營收增速為89.34%,但是營業(yè)成本增速達(dá)到了96.01%,致使該業(yè)務(wù)的毛利率下跌了2.69%。

一方面,匯川技術(shù)需要靠多元化的布局,講出“新故事”,另一方面,新興的業(yè)務(wù)又沒有較高的毛利率。這或許正是匯川技術(shù)現(xiàn)金流承壓的主因。

匯川技術(shù)的“新故事”,確實(shí)吸引了資本的注意力。2021年6月,匯川技術(shù)擬募資不超過21.3億元,結(jié)果高瓴資本、中信證券、UBS AG、J.P.Morgan等一線資方紛紛搶籌,其中高瓴資本斥資近8億拿下40%左右的份額。

這也讓二級市場對匯川技術(shù)刮目相看。定增完成后,匯川技術(shù)的股價(jià)從此前15元/股左右的低點(diǎn),一躍攀升至85元/股左右,增長467%,市值一躍沖破2000億元。

不過隨后,匯川技術(shù)的股價(jià)就步入下行區(qū)間。截止2022年9月6日收盤,匯川技術(shù)的股價(jià)報(bào)收58.14元/股,較一年前的高點(diǎn)下跌了31.6%。

圖源:匯川技術(shù)

考慮到新能源汽車正日益成為科技行業(yè)的新“賽點(diǎn)”,匯川技術(shù)新能源汽車&軌道交通業(yè)務(wù)營收穩(wěn)步增長,在很大程度上也意味著公司已經(jīng)描繪出強(qiáng)有力的“第二條曲線”。

不過與業(yè)務(wù)多元化相同步的是,匯川技術(shù)的毛利率卻出現(xiàn)了較為明顯的下滑態(tài)勢。財(cái)報(bào)顯示,2022年上半年,匯川技術(shù)的產(chǎn)品綜合毛利率僅為36.37%。作為對比,2017年,這一數(shù)字還曾達(dá)到45.78%。

匯川技術(shù)毛利率下滑,部分原因是因?yàn)樾履茉雌?amp;軌道交通業(yè)務(wù)銷售規(guī)模增長,成本增速高于營收增幅。 以2022年上半年為例,匯川技術(shù)的新能源汽車&軌道交通業(yè)務(wù)的營收增速為89.34%,但是營業(yè)成本增速達(dá)到了96.01%,致使該業(yè)務(wù)的毛利率下跌了2.69%。

一方面,匯川技術(shù)需要靠多元化的布局,講出“新故事”,另一方面,新興的業(yè)務(wù)又沒有較高的毛利率。這或許正是匯川技術(shù)現(xiàn)金流承壓的主因。

匯川技術(shù)的“新故事”,確實(shí)吸引了資本的注意力。2021年6月,匯川技術(shù)擬募資不超過21.3億元,結(jié)果高瓴資本、中信證券、UBS AG、J.P.Morgan等一線資方紛紛搶籌,其中高瓴資本斥資近8億拿下40%左右的份額。

這也讓二級市場對匯川技術(shù)刮目相看。定增完成后,匯川技術(shù)的股價(jià)從此前15元/股左右的低點(diǎn),一躍攀升至85元/股左右,增長467%,市值一躍沖破2000億元。

不過隨后,匯川技術(shù)的股價(jià)就步入下行區(qū)間。截止2022年9月6日收盤,匯川技術(shù)的股價(jià)報(bào)收58.14元/股,較一年前的高點(diǎn)下跌了31.6%。

圖源:百度

在這期間,即使亮眼的財(cái)報(bào)也難以挽回投資者的信心。比如,2022年8月23日,匯川技術(shù)交出了亮眼的中期“答卷”,其股價(jià)當(dāng)天收漲后,再次步入下行通道,8月24日-9月6日的累計(jì)跌幅達(dá)10.27%。

這很可能是因?yàn)閰R川技術(shù)的技術(shù)難以支撐較高的估值。過去幾年,匯川技術(shù)的研發(fā)費(fèi)用率一直維持在10%左右。比如2022年上半年,匯川技術(shù)的研發(fā)投入為10.05億元,研發(fā)費(fèi)用率為9.66%。

在財(cái)報(bào)中,匯川技術(shù)表示自己 專注于“信息層、控制層、驅(qū)動(dòng)層、執(zhí)行層、傳感層”核心技術(shù) ,截止2022年中,其累計(jì)獲得2546個(gè)專利及軟件著作權(quán),最有分量的發(fā)明專利以及軟件權(quán)僅占比29.07%。

對此,匯川技術(shù)也坦言,“雖然公司在一些領(lǐng)域擁有核心技術(shù),并在部分細(xì)分行業(yè)形成領(lǐng)先優(yōu)勢,但總體上看,公司在工業(yè)軟件、控制層等核心技術(shù)上,仍然落后于國際主流品牌。”

這一點(diǎn),透過宏觀的市場數(shù)據(jù)可見一斑。睿工業(yè)數(shù)據(jù)顯示,2021年,匯川技術(shù)的低壓變頻器產(chǎn)品在中國市場的份額占比為12.9%,位居第三,低于ABB和西門子;小型PLC產(chǎn)品在中國市場的份額為6.89%,位居第五,同樣落后于外資品牌。

不難看出,在面對具備先發(fā)優(yōu)勢的外資品牌時(shí),匯川技術(shù)依然只是一個(gè)跟隨者。

修身齊家治國,才能平天下。未來匯川技術(shù)如果想要超越外資品牌,當(dāng)然需要進(jìn)一步夯實(shí)技術(shù),但也不能忽視現(xiàn)金流方面的長遠(yuǎn)規(guī)劃。匯川技術(shù)的破局之路,任重而道遠(yuǎn)

圖源:百度

在這期間,即使亮眼的財(cái)報(bào)也難以挽回投資者的信心。比如,2022年8月23日,匯川技術(shù)交出了亮眼的中期“答卷”,其股價(jià)當(dāng)天收漲后,再次步入下行通道,8月24日-9月6日的累計(jì)跌幅達(dá)10.27%。

這很可能是因?yàn)閰R川技術(shù)的技術(shù)難以支撐較高的估值。過去幾年,匯川技術(shù)的研發(fā)費(fèi)用率一直維持在10%左右。比如2022年上半年,匯川技術(shù)的研發(fā)投入為10.05億元,研發(fā)費(fèi)用率為9.66%。

在財(cái)報(bào)中,匯川技術(shù)表示自己 專注于“信息層、控制層、驅(qū)動(dòng)層、執(zhí)行層、傳感層”核心技術(shù) ,截止2022年中,其累計(jì)獲得2546個(gè)專利及軟件著作權(quán),最有分量的發(fā)明專利以及軟件權(quán)僅占比29.07%。

對此,匯川技術(shù)也坦言,“雖然公司在一些領(lǐng)域擁有核心技術(shù),并在部分細(xì)分行業(yè)形成領(lǐng)先優(yōu)勢,但總體上看,公司在工業(yè)軟件、控制層等核心技術(shù)上,仍然落后于國際主流品牌。”

這一點(diǎn),透過宏觀的市場數(shù)據(jù)可見一斑。睿工業(yè)數(shù)據(jù)顯示,2021年,匯川技術(shù)的低壓變頻器產(chǎn)品在中國市場的份額占比為12.9%,位居第三,低于ABB和西門子;小型PLC產(chǎn)品在中國市場的份額為6.89%,位居第五,同樣落后于外資品牌。

不難看出,在面對具備先發(fā)優(yōu)勢的外資品牌時(shí),匯川技術(shù)依然只是一個(gè)跟隨者。

修身齊家治國,才能平天下。未來匯川技術(shù)如果想要超越外資品牌,當(dāng)然需要進(jìn)一步夯實(shí)技術(shù),但也不能忽視現(xiàn)金流方面的長遠(yuǎn)規(guī)劃。匯川技術(shù)的破局之路,任重而道遠(yuǎn)

圖源:上海票據(jù)交易所票據(jù)信息披露平臺(tái)

9月6日上午,匯川技術(shù)(300124.SZ)官方發(fā)布公告稱,此逾期票據(jù)為商業(yè)承兌匯票,是涉及蘇州匯川與匯川控制(兩者均為匯川技術(shù)全資子公司)之間的1張票據(jù),“逾期是由蘇州匯川相關(guān)經(jīng)辦人員交接工作時(shí)信息溝通不暢所致。”

但這并沒有讓投資者放下心來。2022年9月6日,匯川技術(shù)的股價(jià)報(bào)收58.14元/股,單日跌幅為1.37%。考慮到8月23日,匯川技術(shù)才交出了亮眼的中期“答卷”,匯票逾期,或許也說明匯川技術(shù)的業(yè)績并不如表面般光鮮。

匯川技術(shù)將承兌匯票預(yù)期歸結(jié)于偶發(fā)性的“信息溝通不暢”,但是結(jié)合財(cái)報(bào)來看,事實(shí)或許并不如此簡單。

財(cái)報(bào)顯示,2022年上半年,匯川技術(shù)營收103.97億元,同比增長25.65%;歸屬于上市公司股東的凈利潤為19.75億元,同比增長26.36%。與之相反的是,匯川技術(shù)的現(xiàn)金流出現(xiàn)大面積回撤。

圖源:匯川技術(shù)

2022年上半年,匯川技術(shù)經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額為-1.8億元,同比減少146.93%。對此,財(cái)報(bào)中,匯川技術(shù)解釋稱,主要是因?yàn)楣?yīng)商貨款的現(xiàn)金結(jié)算、自開匯票到期兌付金額增加以及職工薪酬福利相關(guān)支出增加三方面合力所致。

從財(cái)報(bào)來看,2022年上半年,匯川技術(shù)的“三費(fèi)”確實(shí)均有一定的增長態(tài)勢,不過橫向?qū)Ρ葋砜矗湄?cái)務(wù)費(fèi)用的增長卻表現(xiàn)得異常迅猛。當(dāng)期,匯川技術(shù)的財(cái)務(wù)費(fèi)用為0.5億元,同比增長292.35%。

與此同時(shí), 匯川技術(shù)所有權(quán)或使用權(quán)受到限制的資產(chǎn)一直居高不下 。2022年上半年,匯川技術(shù)的相關(guān)資產(chǎn)為15.8元,同比增長29.19%。多出的部分為4.47億元的應(yīng)收款項(xiàng)融資,受限原因?yàn)椤般y行承兌匯票質(zhì)押”。

匯川技術(shù)的現(xiàn)金流收緊或許與其多元化布局有直接聯(lián)系。雖然起家于低壓變頻器業(yè)務(wù),但是憑借一系列的資本運(yùn)作以及內(nèi)生性的創(chuàng)新發(fā)展,匯川技術(shù)已然成為橫跨通用自動(dòng)化、電梯電氣大配套、新能源汽車等領(lǐng)域的“全才”。

比如,2019年4月,匯川技術(shù)以24.87億元的價(jià)格,拿到了貝思特100%的股權(quán)。據(jù)了解,貝思特是主要從事生產(chǎn)門系統(tǒng)、線束電纜、井道電氣等電梯電氣部件。收購?fù)瓿珊螅瑓R川技術(shù)逐步形成了完整的電梯電氣系統(tǒng)產(chǎn)品和技術(shù)體系。

從財(cái)報(bào)來看,匯川技術(shù)也確實(shí)有較為均衡的業(yè)務(wù)布局。2022年上半年,匯川技術(shù)通用自動(dòng)化產(chǎn)品的營收為56.38億元,同比增長26.24%,占總營收的比重為54.23%;電梯產(chǎn)品營收為22.06億元,同比減少8.62%,占總營收的比重為21.22%;新能源汽車&軌道交通業(yè)務(wù)營收為21.92億元,同比增長89.34%,占總營收的比重為21.08%。

圖源:匯川技術(shù)

考慮到新能源汽車正日益成為科技行業(yè)的新“賽點(diǎn)”,匯川技術(shù)新能源汽車&軌道交通業(yè)務(wù)營收穩(wěn)步增長,在很大程度上也意味著公司已經(jīng)描繪出強(qiáng)有力的“第二條曲線”。

不過與業(yè)務(wù)多元化相同步的是,匯川技術(shù)的毛利率卻出現(xiàn)了較為明顯的下滑態(tài)勢。財(cái)報(bào)顯示,2022年上半年,匯川技術(shù)的產(chǎn)品綜合毛利率僅為36.37%。作為對比,2017年,這一數(shù)字還曾達(dá)到45.78%。

匯川技術(shù)毛利率下滑,部分原因是因?yàn)樾履茉雌?amp;軌道交通業(yè)務(wù)銷售規(guī)模增長,成本增速高于營收增幅。 以2022年上半年為例,匯川技術(shù)的新能源汽車&軌道交通業(yè)務(wù)的營收增速為89.34%,但是營業(yè)成本增速達(dá)到了96.01%,致使該業(yè)務(wù)的毛利率下跌了2.69%。

一方面,匯川技術(shù)需要靠多元化的布局,講出“新故事”,另一方面,新興的業(yè)務(wù)又沒有較高的毛利率。這或許正是匯川技術(shù)現(xiàn)金流承壓的主因。

匯川技術(shù)的“新故事”,確實(shí)吸引了資本的注意力。2021年6月,匯川技術(shù)擬募資不超過21.3億元,結(jié)果高瓴資本、中信證券、UBS AG、J.P.Morgan等一線資方紛紛搶籌,其中高瓴資本斥資近8億拿下40%左右的份額。

這也讓二級市場對匯川技術(shù)刮目相看。定增完成后,匯川技術(shù)的股價(jià)從此前15元/股左右的低點(diǎn),一躍攀升至85元/股左右,增長467%,市值一躍沖破2000億元。

不過隨后,匯川技術(shù)的股價(jià)就步入下行區(qū)間。截止2022年9月6日收盤,匯川技術(shù)的股價(jià)報(bào)收58.14元/股,較一年前的高點(diǎn)下跌了31.6%。

圖源:百度

在這期間,即使亮眼的財(cái)報(bào)也難以挽回投資者的信心。比如,2022年8月23日,匯川技術(shù)交出了亮眼的中期“答卷”,其股價(jià)當(dāng)天收漲后,再次步入下行通道,8月24日-9月6日的累計(jì)跌幅達(dá)10.27%。

這很可能是因?yàn)閰R川技術(shù)的技術(shù)難以支撐較高的估值。過去幾年,匯川技術(shù)的研發(fā)費(fèi)用率一直維持在10%左右。比如2022年上半年,匯川技術(shù)的研發(fā)投入為10.05億元,研發(fā)費(fèi)用率為9.66%。

在財(cái)報(bào)中,匯川技術(shù)表示自己 專注于“信息層、控制層、驅(qū)動(dòng)層、執(zhí)行層、傳感層”核心技術(shù) ,截止2022年中,其累計(jì)獲得2546個(gè)專利及軟件著作權(quán),最有分量的發(fā)明專利以及軟件權(quán)僅占比29.07%。

對此,匯川技術(shù)也坦言,“雖然公司在一些領(lǐng)域擁有核心技術(shù),并在部分細(xì)分行業(yè)形成領(lǐng)先優(yōu)勢,但總體上看,公司在工業(yè)軟件、控制層等核心技術(shù)上,仍然落后于國際主流品牌。”

這一點(diǎn),透過宏觀的市場數(shù)據(jù)可見一斑。睿工業(yè)數(shù)據(jù)顯示,2021年,匯川技術(shù)的低壓變頻器產(chǎn)品在中國市場的份額占比為12.9%,位居第三,低于ABB和西門子;小型PLC產(chǎn)品在中國市場的份額為6.89%,位居第五,同樣落后于外資品牌。

不難看出,在面對具備先發(fā)優(yōu)勢的外資品牌時(shí),匯川技術(shù)依然只是一個(gè)跟隨者。

修身齊家治國,才能平天下。未來匯川技術(shù)如果想要超越外資品牌,當(dāng)然需要進(jìn)一步夯實(shí)技術(shù),但也不能忽視現(xiàn)金流方面的長遠(yuǎn)規(guī)劃。匯川技術(shù)的破局之路,任重而道遠(yuǎn)

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。