盈利2.24億元,能換來喜馬拉雅一個上市名額?互聯網+

喜馬拉雅“自救”。

來源 | 伯虎財經(bohuFN)

作者 | 安曉

“裁員”、“自救”、“變革””。

去年,這些負面詞匯還圍繞在這個在線音頻巨頭喜馬拉雅的身邊。

今年,喜馬拉雅底色似乎變了。

日前多家媒體報道稱,“喜馬拉雅向港交所遞交招股書,高盛、摩根士丹利、中金為聯席保薦人。”這是喜馬拉雅第四次沖擊IPO,但與前幾次不同的是,其已實現成立11年以來首次盈利。

招股書顯示,2023年,喜馬拉雅營收達到37.36億元,經調整凈利達到2.24億元。同期,平均每月有3億用戶在線聽喜馬拉雅的音頻內容,用戶體量也遠超同行穩占行業第一位置。

這次終邁過“盈虧線”的喜馬拉雅,能打動資本嗎?

01 在線音頻的“天花板”

喜馬拉雅是在線音頻行業的領跑者,成立于2012年,2014年就突破了5000萬用戶,如今用戶數更是遠超同行霸占第一位置。

招股書顯示,2021年-2023年,喜馬拉雅平均月活躍用戶數分別為2.67億、2.91億和3.02億;移動端平均日活躍用戶2021年3150萬人,2023年為3026萬人,和同行相比遙遙領先。

另據灼識咨詢數據,就2023年的移動端平均 MAU、總收聽時間和總收入而言,喜馬拉雅已中國領先的在線音頻平臺。再據《中國網絡視聽發展研究報告(2024)》顯示,喜馬拉雅用戶滲透率達到77.8%,穩居在線音頻行業第一梯隊。

按道理,這樣一家具備高光的企業,敲開資本大門應該更輕松些,背后卻是一路坎坷。

2021年5月,喜馬拉雅提交赴美IPO申請,但恰好遇上了滴滴上市后中概股赴美上市停滯的黑天鵝事件。喜馬拉雅只好撤回赴美上市計劃轉向審核更為嚴格的港股,2021年9月,喜馬拉雅遞交港股招股書,次年3月又更新招股書;但至今,喜馬拉雅上市都未果。

同為在線音頻平臺的荔枝卻更為幸運。2019年底,荔枝提交了赴美IPO申請,次年1月順利在納斯達克掛牌,成為“中國音頻第一股”。

有人說,“是荔枝找準了上市的時間,喜馬拉雅倒霉遇上滴滴這件事。”喜馬拉雅確實找錯了上市時機,實際上喜馬拉雅早已觸及天花板。

一方面,長期盈利難,如今越過盈虧線或也底氣不足。

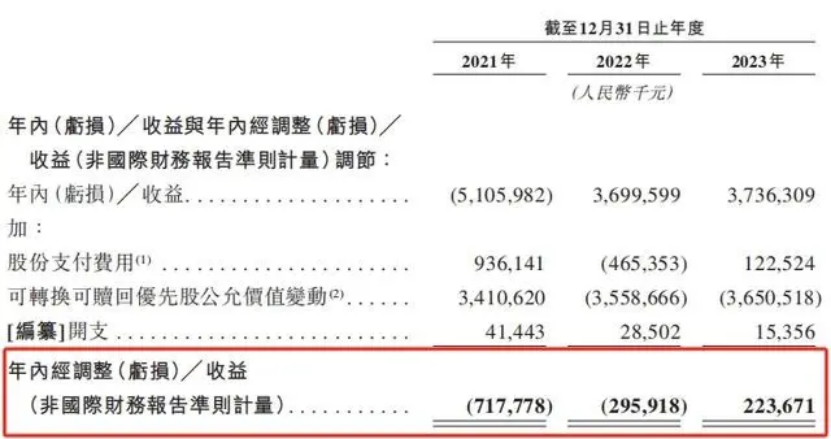

招股書顯示,2021年-2022年,喜馬拉雅經調整凈利分別為-7.18億元、-2.96億元;2023年卻實現了2.24億元經調整凈利,喜馬拉雅解釋稱,“主要是由于用戶群擴大,變現能力增強以及成本結構優化帶來的毛利率改善和經營效率提升。”

而在“降本增效”上,喜馬拉雅卻可圈可點。

2023年,喜馬拉雅營業成本26.9億元,同比減少7.71%,占總營收的比重也由48.1%降至43.7%。同期,研發開支、銷售及營銷開支等分別為9.3億元、20.7億元,較2022年同比分別減少0.75%、2.2%。

去年開始,有關喜馬拉雅人員“優化”的消息也層出不窮。截至2023年12月31日,喜馬拉雅擁有2637名全職雇員,而截至2021年12月31日為4342名全職雇員。計算這兩年時間,喜馬拉雅全職雇員數量減少1705名,“優化”比例也高達39.27%。

可見喜馬拉雅的盈利,有很大一部分是從壓縮成本而來。

值得注意的是,喜馬拉雅的營收增速也略顯頹勢。

2021年-2023年,喜馬拉雅營收分別為58.57億元、60.61億元、61.63億元,收入增長率由43.7%降至3.5%和1.7%。

營收增速放緩,這與喜馬拉雅的用戶付費率下降息息相關。

2021年-2023年,喜馬拉雅移動端平均月活躍付費用戶分別約為1490萬、1570萬和1580萬,去年增長明顯放緩。2021年至2023年,其付費率分別為12.9%、12.9%和11.9%,后兩年處于負增長狀況。

曾在喜馬拉雅任職的員工張宏說過,“發展了十多年,在線音頻的用戶付費率太低,用戶增量也見頂,平臺賺不到錢。”

但喜馬拉雅的用戶體量一直處于同行難以超越的高位,這是護城河,卻也是天花板。體量越大意味著平臺運營更難,成本也越高,用戶增量的觸頂再加上付費意愿的降低,平臺也只會更陷入更難賺錢的困境。

此外,在線音頻行業也早已“遇冷”。

據艾瑞咨詢報告顯示,2021年-2022年,在線音頻平臺市場規模分別為100.2億元、115.8億,2023年預估為138.1億,行業增速從2020年之前的超20%,下滑到20%以下,2026年,行業增速或將下滑至9.5%。2020年,荔枝赴美上市第二天股價就破發,可見當時資本就不看好該行業了。現如今,荔枝的股價停留3美元/股的低價。

這兩年,因播客的火熱在線音頻行業重燃起一把火。騰訊、百度等互聯網大廠也紛紛下場。但在去年下半年,大廠們漸漸撤退,企鵝FM還宣布了停運。

歸根結底,是在在線音頻市場內,大家看不到利益。畢竟同樣是做內容的長視頻領域,“愛優騰”背后的互聯網大廠都在為盈利花足功夫打廣告,以賺取用戶更多時長。長音頻又比不過長視頻,受眾怎么都比后者窄,又如何讓資本們看到更大的利益空間?

現如今,喜馬拉雅是可以通過成本結構優化或是“降本增效”等手段提升盈利水平,但未來又該如何保持?

02 AIGC加持,會帶來新故事?

不論怎么說,時隔兩年再度沖擊上市的喜馬拉雅是更有底氣了,不止是首度實現了與用戶數遠超同行,公司也一直有資本支撐。

企查查數據,截至目前喜馬拉雅共經歷了10輪融資,背后投資者包括騰訊、小米、閱文、泛大西洋投資、創世伙伴資本等,如今估值已達到43億美元(300億人民幣)。

就算受資本青睞,喜馬拉雅還是沒錢。

招股書顯示,2023 年,喜馬拉雅總資產42億,總負債144 億。不止去年,2021-2022 年,喜馬拉雅的凈資產分別-155 億、-138 億。可見,喜馬拉雅的負債規模一直處于高位。

如今行業遇冷,平臺又漸入發展瓶頸的期間,喜馬拉雅更急迫地需要上市融資來緩解后續運營的壓力。但行業和自身天花板在那,喜馬拉雅也深知,去年系列變革與裁員動作其實都是在為此做努力。

具體來看,目前喜馬拉雅的收入來源主要是訂閱、廣告、直播、其他創新產品及服務這四大版塊,其中訂閱收入長期占總營收超五成。喜馬拉雅若要突破自身天花板,勢必要撕開除開訂閱收入外的其他口子,從目前喜馬拉雅的布局來看,有兩大出口:

一,廣告。

眾所周知,內容平臺一般靠廣告賺錢,但一直以來對在線音頻行業卻難。畢竟對于品牌方而言,聽覺廣告的吸引力肯定不如視頻和圖文廣告。但也阻礙不了在線音頻平臺提升廣告服務收入的決心。

近兩年喜馬拉雅也正不斷優化廣告服務,廣告也成其第二大收入來源。招股書顯示,2021年-2023年,喜馬拉雅廣告收入分別為14.88億元、14.69億元和14.23億元,占總收入的比例分別為25.4%、24.2%及23.1%。不過細究發現,該部分收入呈現逐年下降態勢。

可見,要提升廣告的吸金能力還是難,喜馬拉雅仍有較長的路要走。

二,借助AI打開更大的商業化空間。

據披露,喜馬拉雅已將自動語音識別(ASR)技術、語音合成(TTS)技術等應用在內容制作中。比如,通過TTS技術,喜馬拉雅將已故評書大師單田芳的 AI 合成音應用在有聲書制作中,用單式評書腔調全新演繹了《十二金錢鏢》《蜀山劍俠傳》等作品。

簡單來說,就是借助AI生成音頻內容。這是能為平臺節約內容生成及人員成本的。同樣也能讓平臺變得更智能,有助于提升用戶體驗感及粘性。

盤古智庫高級研究員江瀚在接受媒體分析稱,“AI技術對喜馬拉雅也有著深遠的影響:包括提升內容生產的效率和質量;提升用戶體驗與粘性;開拓新商業模式和盈利空間這三方面。”

喜馬拉雅披露,2023 年,AI賦能的自動內容過濾覆蓋率從 2022年的25.7% 增至 41.8%,2023年12月,覆蓋率達到72.2%,這大大提高了運營效率。招股書中喜馬拉雅還表示,“募集資金將用于提升內容和賦能內容創作者,同時圍繞下一代技術、AI及大數據能力,加強在線音頻的營運效率。”

可見,喜馬拉雅在AI領域上下的決心。但該領域也存在著監管、技術壁壘、落地難等多重難題。比如,現在國內外火熱的Chatgdp、文心一言等AIGC平臺,都存在著生成內容涉嫌抄襲的風險。

不論怎么說,AI時代下只要是內容生成的平臺都可借助AI技術來提升內容生產效率,為此打開更多商業化的可能。但問題還是那幾個,未來又如何落地,實現商業化呢。現在的喜馬拉雅,自身剛邁過盈利線,又如何借助AIGC打開新的商業化空間?

總的來說,喜馬拉雅要突破長音頻的發展天花板,是需要上市融資所帶來的資本支撐的。但在這之前,其也需要更可靠的盈利故事來打動資本,而非“降本增效”換來的盈利故事。

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認為其作品不宜供大家瀏覽或不應無償使用,請及時聯系我們,本平臺將立即更正。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。