被騙2499.75萬元,還被頂格罰款,泗陽農商行真不冤互聯網+

導讀

因相關風險逐漸暴露,近年來,不少銀行都收到了承兌匯票業務類的罰單。但是泗陽農商行收到的罰單著實有點兒多。

因相關風險逐漸暴露,近年來,不少銀行都收到了承兌匯票業務類的罰單。但是泗陽農商行收到的罰單著實有點兒多。

文 | 申屠

因相關風險逐漸暴露,近年來,不少銀行都收到了承兌匯票業務類的罰單。但是泗陽農商行收到的罰單著實有點兒多。

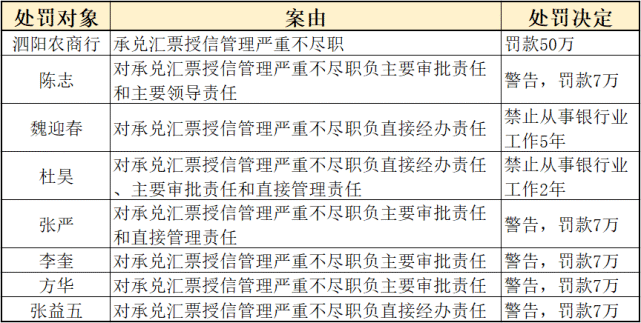

中國銀保監會宿遷監管分局披露的信息顯示,2022年6月6日-6月17日,江蘇泗陽農村商業銀行(簡稱為“泗陽農商行”)以及該行的七名工作人員,共收到八張罰單,處罰的理由均與“承兌匯票授信管理嚴重不盡職”有極大的聯系,其中泗陽農商行被頂格罰款50萬元。

透過處罰人員的具體職位,我們能明顯感受到承兌匯票業務牽連的業務線之廣。比如,2018年以前,陳志曾任泗陽農商行副行長;方華曾任泗陽農商行魏圩支行行長;杜昊先后任泗陽農商行桃源支行行長和城西支行行長。

由于承兌匯票業務需要各個部門溝通,業務主管簽字確認,因此,一旦出現大的紕漏,那么一條線上的人,往往都是“一根繩上的螞蚱”。

那么泗陽農商行到底對接了什么業務,才會受到如此嚴重的處罰呢?

結合事發的時間以及裁判文書網的信息來看,泗陽農商行被處罰,很可能源于一起騙貸數千萬元的案件。

透過處罰人員的具體職位,我們能明顯感受到承兌匯票業務牽連的業務線之廣。比如,2018年以前,陳志曾任泗陽農商行副行長;方華曾任泗陽農商行魏圩支行行長;杜昊先后任泗陽農商行桃源支行行長和城西支行行長。

由于承兌匯票業務需要各個部門溝通,業務主管簽字確認,因此,一旦出現大的紕漏,那么一條線上的人,往往都是“一根繩上的螞蚱”。

那么泗陽農商行到底對接了什么業務,才會受到如此嚴重的處罰呢?

結合事發的時間以及裁判文書網的信息來看,泗陽農商行被處罰,很可能源于一起騙貸數千萬元的案件。

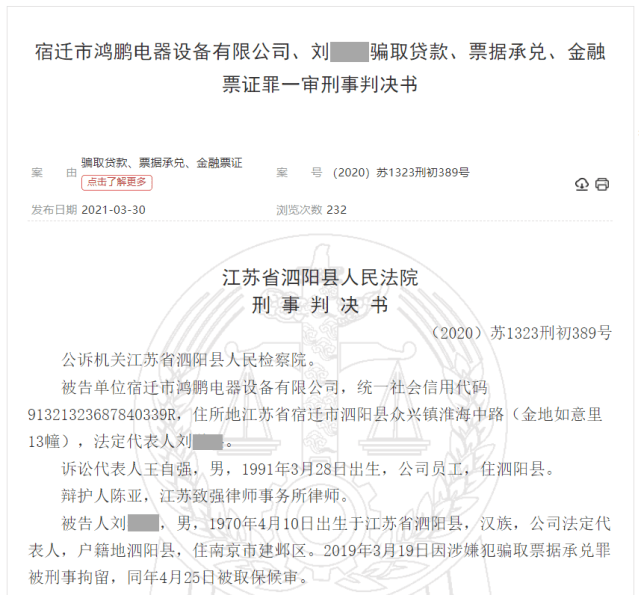

裁判文書網顯示,2016年9月至2017年9月,鴻鵬公司和公司法人劉某治下的另外三家公司簽訂虛假訂購合同。2017年9月至2018年2月,劉某以這些虛假的合同為依據,向泗陽農商行申請了5555萬元銀行承兌匯票,約定保證金比例55%,敞口比例45%,敞口資金為2499.75萬元。

隨后,劉某治下公司資金鏈發生斷裂,泗陽農商行起訴時,前者僅歸還11萬元左右。

根據裁判書來看,因為以造假的手段騙取票據承兌,因此,鴻鵬公司及其法人劉某觸犯騙取票據承兌罪,并給銀行造成巨大損失。因此,對鴻鵬公司處以30萬元罰金;對劉某處以3年有期徒刑,緩刑4年,同時處以40萬元罰金。

對于泗陽農商行這樣一家規模不大的縣域銀行來說,被騙了幾千萬,可謂五臟俱損,實屬偶然。不過結合泗陽農商行的人員和業務歷史來看,其被騙有又一定的必然。

首先,此前泗陽農商行就出現過監守自盜的現象。泗陽縣法院披露的信息顯示,2015年2月至2018年9月,張衛星曾任泗陽農商行新袁支行行長。在此期間,張衛星共發放貸款358筆,合計8045.81萬元。這些貸款中,有一半左右都是授信造假。比如,張衛星公職人員身份造假160筆貸款,總金額為3327.5萬元。正因此,張衛星被判處五年有期徒刑。

張衛星一案并不是偶然,據了解,2015年以來,泗陽農商行總被處罰了八次;員工被處罰了十二次,其中兩人更是直接被“踢出”了銀行圈。

對比來看,無論是貸款的審核還是票據的承兌,都牽涉到銀行內部的審計、會計、風控等部門。泗陽農商行屢屢在相關問題上栽跟頭,其實也暴露了其內部溝通、協作存在巨大的壁壘或是嚴重的抱團傾向,由此,出事時才會串起一條繩的人。

當然了,泗陽農商行被騙,也與其自身的業務傾向有一定聯系。作為縣域銀行,由于很難吸引海量的“散客”,過分追求指標的泗陽農商行也會忽視風險,將目光過分聚焦于票據、貸款等業務上。

這一點,數據上有直觀的體現。2017年,泗陽農商行存款凈增17.92億元,同比提高13.64%;貸款凈增10.64億元,同比提高9.99%。2018年,雖然泗陽農商行的存款增速開始放緩,但是貸款增速依然達到了12.06%。

雖然貸款規模不斷提高,但是泗陽農商行卻做到了不良貸款的“雙降”。以2018年為例,泗陽農商行的不良貸款占比僅為1.91%,同比下跌0.56%。按此推算,2018年,泗陽農商行的不良貸款規模僅為2.51億元。

裁判文書網顯示,2016年9月至2017年9月,鴻鵬公司和公司法人劉某治下的另外三家公司簽訂虛假訂購合同。2017年9月至2018年2月,劉某以這些虛假的合同為依據,向泗陽農商行申請了5555萬元銀行承兌匯票,約定保證金比例55%,敞口比例45%,敞口資金為2499.75萬元。

隨后,劉某治下公司資金鏈發生斷裂,泗陽農商行起訴時,前者僅歸還11萬元左右。

根據裁判書來看,因為以造假的手段騙取票據承兌,因此,鴻鵬公司及其法人劉某觸犯騙取票據承兌罪,并給銀行造成巨大損失。因此,對鴻鵬公司處以30萬元罰金;對劉某處以3年有期徒刑,緩刑4年,同時處以40萬元罰金。

對于泗陽農商行這樣一家規模不大的縣域銀行來說,被騙了幾千萬,可謂五臟俱損,實屬偶然。不過結合泗陽農商行的人員和業務歷史來看,其被騙有又一定的必然。

首先,此前泗陽農商行就出現過監守自盜的現象。泗陽縣法院披露的信息顯示,2015年2月至2018年9月,張衛星曾任泗陽農商行新袁支行行長。在此期間,張衛星共發放貸款358筆,合計8045.81萬元。這些貸款中,有一半左右都是授信造假。比如,張衛星公職人員身份造假160筆貸款,總金額為3327.5萬元。正因此,張衛星被判處五年有期徒刑。

張衛星一案并不是偶然,據了解,2015年以來,泗陽農商行總被處罰了八次;員工被處罰了十二次,其中兩人更是直接被“踢出”了銀行圈。

對比來看,無論是貸款的審核還是票據的承兌,都牽涉到銀行內部的審計、會計、風控等部門。泗陽農商行屢屢在相關問題上栽跟頭,其實也暴露了其內部溝通、協作存在巨大的壁壘或是嚴重的抱團傾向,由此,出事時才會串起一條繩的人。

當然了,泗陽農商行被騙,也與其自身的業務傾向有一定聯系。作為縣域銀行,由于很難吸引海量的“散客”,過分追求指標的泗陽農商行也會忽視風險,將目光過分聚焦于票據、貸款等業務上。

這一點,數據上有直觀的體現。2017年,泗陽農商行存款凈增17.92億元,同比提高13.64%;貸款凈增10.64億元,同比提高9.99%。2018年,雖然泗陽農商行的存款增速開始放緩,但是貸款增速依然達到了12.06%。

雖然貸款規模不斷提高,但是泗陽農商行卻做到了不良貸款的“雙降”。以2018年為例,泗陽農商行的不良貸款占比僅為1.91%,同比下跌0.56%。按此推算,2018年,泗陽農商行的不良貸款規模僅為2.51億元。

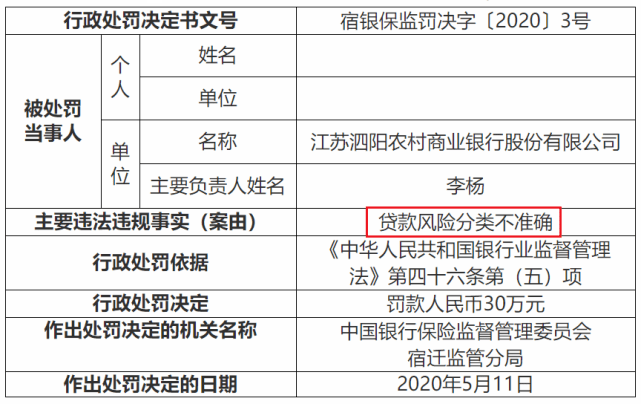

但這個數字或許并不可靠。2020年,宿遷銀保監分局對泗陽農商行開出了一張罰單,罰單的事由為“貸款風險分類不準確”。由此來看,泗陽農商行開并沒有將有問題的貸款定為不良貸款,而是歸為了正常貸款,由此,給外界傳達了泗陽農商行貸款風險不高的錯覺。

雖然泗陽農商行又一次收到了嚴厲的警示,但是如果不解決內部的人員溝通或是宏觀的戰略導向問題,未來想必泗陽農商行還將面臨更嚴重的處罰。

但這個數字或許并不可靠。2020年,宿遷銀保監分局對泗陽農商行開出了一張罰單,罰單的事由為“貸款風險分類不準確”。由此來看,泗陽農商行開并沒有將有問題的貸款定為不良貸款,而是歸為了正常貸款,由此,給外界傳達了泗陽農商行貸款風險不高的錯覺。

雖然泗陽農商行又一次收到了嚴厲的警示,但是如果不解決內部的人員溝通或是宏觀的戰略導向問題,未來想必泗陽農商行還將面臨更嚴重的處罰。

透過處罰人員的具體職位,我們能明顯感受到承兌匯票業務牽連的業務線之廣。比如,2018年以前,陳志曾任泗陽農商行副行長;方華曾任泗陽農商行魏圩支行行長;杜昊先后任泗陽農商行桃源支行行長和城西支行行長。

由于承兌匯票業務需要各個部門溝通,業務主管簽字確認,因此,一旦出現大的紕漏,那么一條線上的人,往往都是“一根繩上的螞蚱”。

那么泗陽農商行到底對接了什么業務,才會受到如此嚴重的處罰呢?

結合事發的時間以及裁判文書網的信息來看,泗陽農商行被處罰,很可能源于一起騙貸數千萬元的案件。

裁判文書網顯示,2016年9月至2017年9月,鴻鵬公司和公司法人劉某治下的另外三家公司簽訂虛假訂購合同。2017年9月至2018年2月,劉某以這些虛假的合同為依據,向泗陽農商行申請了5555萬元銀行承兌匯票,約定保證金比例55%,敞口比例45%,敞口資金為2499.75萬元。

隨后,劉某治下公司資金鏈發生斷裂,泗陽農商行起訴時,前者僅歸還11萬元左右。

根據裁判書來看,因為以造假的手段騙取票據承兌,因此,鴻鵬公司及其法人劉某觸犯騙取票據承兌罪,并給銀行造成巨大損失。因此,對鴻鵬公司處以30萬元罰金;對劉某處以3年有期徒刑,緩刑4年,同時處以40萬元罰金。

對于泗陽農商行這樣一家規模不大的縣域銀行來說,被騙了幾千萬,可謂五臟俱損,實屬偶然。不過結合泗陽農商行的人員和業務歷史來看,其被騙有又一定的必然。

首先,此前泗陽農商行就出現過監守自盜的現象。泗陽縣法院披露的信息顯示,2015年2月至2018年9月,張衛星曾任泗陽農商行新袁支行行長。在此期間,張衛星共發放貸款358筆,合計8045.81萬元。這些貸款中,有一半左右都是授信造假。比如,張衛星公職人員身份造假160筆貸款,總金額為3327.5萬元。正因此,張衛星被判處五年有期徒刑。

張衛星一案并不是偶然,據了解,2015年以來,泗陽農商行總被處罰了八次;員工被處罰了十二次,其中兩人更是直接被“踢出”了銀行圈。

對比來看,無論是貸款的審核還是票據的承兌,都牽涉到銀行內部的審計、會計、風控等部門。泗陽農商行屢屢在相關問題上栽跟頭,其實也暴露了其內部溝通、協作存在巨大的壁壘或是嚴重的抱團傾向,由此,出事時才會串起一條繩的人。

當然了,泗陽農商行被騙,也與其自身的業務傾向有一定聯系。作為縣域銀行,由于很難吸引海量的“散客”,過分追求指標的泗陽農商行也會忽視風險,將目光過分聚焦于票據、貸款等業務上。

這一點,數據上有直觀的體現。2017年,泗陽農商行存款凈增17.92億元,同比提高13.64%;貸款凈增10.64億元,同比提高9.99%。2018年,雖然泗陽農商行的存款增速開始放緩,但是貸款增速依然達到了12.06%。

雖然貸款規模不斷提高,但是泗陽農商行卻做到了不良貸款的“雙降”。以2018年為例,泗陽農商行的不良貸款占比僅為1.91%,同比下跌0.56%。按此推算,2018年,泗陽農商行的不良貸款規模僅為2.51億元。

但這個數字或許并不可靠。2020年,宿遷銀保監分局對泗陽農商行開出了一張罰單,罰單的事由為“貸款風險分類不準確”。由此來看,泗陽農商行開并沒有將有問題的貸款定為不良貸款,而是歸為了正常貸款,由此,給外界傳達了泗陽農商行貸款風險不高的錯覺。

雖然泗陽農商行又一次收到了嚴厲的警示,但是如果不解決內部的人員溝通或是宏觀的戰略導向問題,未來想必泗陽農商行還將面臨更嚴重的處罰。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。