攜程狂賺199億背后:小酒店品牌被榨干,投資人三重壓力下難喘息觀點

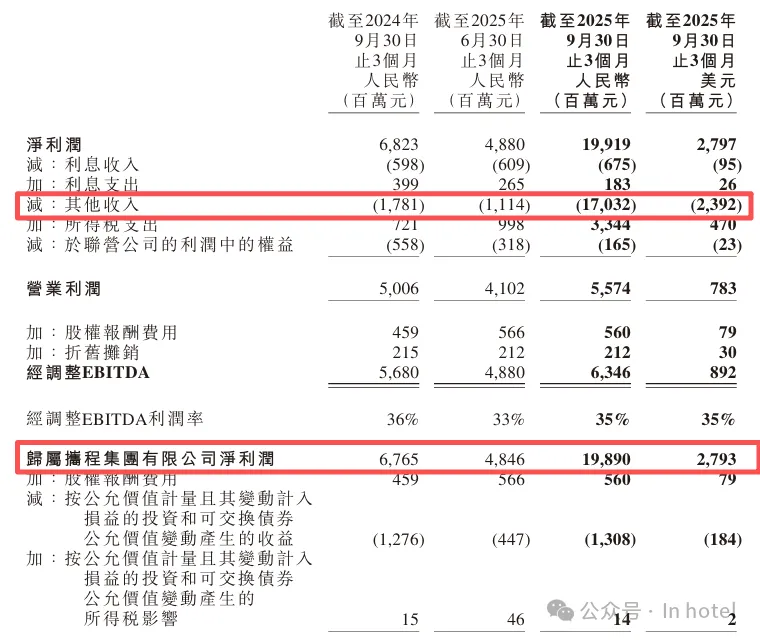

最近,攜程-S(09961.HK)公布了一份讓整個行業(yè)都驚掉下巴的三季報:營收183億元,凈利潤卻高達(dá)199億元,同比增加194.01% ,利潤竟比營收還多出16億。三個月凈賺近200億,三個月凈賺額比茅臺 還多出近百億。

最近,攜程-S(09961.HK)公布了一份讓整個行業(yè)都驚掉下巴的三季報:營收183億元,凈利潤卻高達(dá)199億元,同比增加194.01% ,利潤竟比營收還多出16億。三個月凈賺近200億,三個月凈賺額比茅臺 還多出近百億。

一時間,“攜程為什么這么賺錢?”成為酒旅圈熱議的話題。

利潤暴漲的直接原因,是攜程出售了部分“印度攜程”MakeMyTrip的股權(quán),一次性進賬170億元。但拋開這筆特殊收益,攜程依然展現(xiàn)出了驚人的盈利能力:毛利率高達(dá)81.5%,毛利超高了任何酒店管理集團,同時也遠(yuǎn)遠(yuǎn)超過互聯(lián)網(wǎng)大廠:騰訊、網(wǎng)易等,坐穩(wěn)了“毛利之王”的寶座。

很多人問:專門做文旅的祥源控股最近爆雷了,而一家做旅游預(yù)訂的OTA平臺,憑什么比輕資產(chǎn)的酒店管理公司、游戲公司 還賺錢?

答案其實很簡單:在這個賽道,攜程沒有對手......不僅印證了攜程在在線旅游行業(yè)的絕對統(tǒng)治力,更揭開了酒店行業(yè)的生存困境,尤其是中小酒店品牌和投資人的生存困境。

攜程的 “躺賺” 密碼:壟斷 + 高毛利的雙重霸權(quán)

很多人會說,攜程這波高利潤是 “特殊情況”—— 出售了 “印度攜程” MakeMyTrip 29% 的股權(quán),一次性進賬 170 億。但拋開這筆非經(jīng)常性收益,真正支撐其底氣的,是在線旅游賽道無可撼動的壟斷地位和高到離譜的毛利率。

三季度攜程毛利率高達(dá) 81.5% (騰訊56%、網(wǎng)易 64%)。要知道,騰訊、網(wǎng)易賺的是游戲 “氪金” 的一本萬利,而攜程的高毛利,本質(zhì)上是對旅游產(chǎn)業(yè)鏈的話語權(quán)掌控 —— 尤其是酒店板塊。2024 年,攜程在在線旅游的市占率達(dá)到 56%,穩(wěn)穩(wěn)占據(jù)半壁江山;在 300 元以上中高星級酒店領(lǐng)域,更是拿下 60% 以上的份額,形成絕對壟斷。

更關(guān)鍵的是,攜程早已織就一張 “自我生態(tài)網(wǎng)”:第二名的去哪兒網(wǎng) 是 “攜程系”(2015 年通過換股獲得 45% 投票權(quán)),老牌玩家同程旅行、藝龍旅行 也都有攜程的投資。所謂的 “行業(yè)競爭”,本質(zhì)上是 “自己人陪跑”,真正能與攜程真刀真槍對抗的飛豬、抖音、小紅書等后來者雖然聲勢大但雨點小,因市場份額不足,根本掀不起風(fēng)浪。

攜程在B端(酒店)和C端(用戶)建立了牢固的壟斷效應(yīng),這種壟斷最終形成了經(jīng)濟學(xué)上的 “雙邊網(wǎng)絡(luò)效應(yīng)”:酒店依賴攜程的巨大流量得以生存,顧客依賴攜程的海量選擇出行,雙方都離不開這個平臺。而掌握定價權(quán)的攜程,自然可以從容收割 —— 這也是其高毛利率的核心來源,更是酒店行業(yè)的 “甜蜜陷阱”。

酒店依靠攜程的流量,用戶需要攜程的供給。這種生態(tài)一旦成型,后來者難以破局。

小酒店品牌的宿命:會員薄弱 = 被榨干的 “供血包”

對于頭部酒店集團而言,成熟的會員體系(會員數(shù)1億+)能帶來穩(wěn)定的直訂流量,還能與 OTA 博弈傭金。但對于大量小酒店品牌 或初創(chuàng)品牌來說,“酒店規(guī)模小”、“會員體系薄弱” 是致命短板,也是被攜程等 OTA “榨干” 的核心原因。

沒有自己的私域流量池,沒有品牌效應(yīng),沒有市場規(guī)模,沒有足夠的會員復(fù)購支撐,小酒店只能眼睜睜看著客流被 OTA 壟斷。你不入駐攜程,就意味著失去 60% 的在線客源;尤其是中高星級酒店的細(xì)分市場,放棄攜程就等于放棄 60% 以上的潛在客人。這種 “非選不可” 的處境,讓小酒店品牌完全喪失議價權(quán)。

OTA 傭金水漲船高,從早年的 15% 逐步攀升至 20% 甚至更高,部分熱門城市的核心地段酒店,傭金比例更是突破 25%。但中小酒店只能被動接受 —— 畢竟,比起空置率帶來的損失,傭金再高也得咬牙支付。更殘酷的是,由于沒有會員基礎(chǔ),酒店無法通過直訂分流,只能淪為 OTA 的 “供血包”,利潤被層層抽走,陷入 “賺的錢不夠交傭金” 的惡性循環(huán)。

投資人的三重重壓:傭金 + 品牌費 + 營銷費,利潤被擠成 “薄紙”

如果說中小酒店品牌是被 OTA “單向收割”,那么酒店投資人則要面對 “三重夾擊”,日子更不好過。

第一重壓力是OTA 傭金:這是最直接的成本,無論酒店盈利與否,只要通過 OTA 成交,就必須按比例支付傭金。攜程等 OTA 的壟斷地位,讓投資人根本沒有談判空間,只能被動承受 “流量稅”。

第二重壓力是酒店管理方的品牌費:很多投資人選擇加盟連鎖品牌,或是聘請酒店管理方運營,而這背后必然要支付品牌使用費、加盟費、管理費 —— 通常按營收的一定比例收取,還有很多不可預(yù)見的隱形費用。從 3% 到 8% 不等。對于依賴品牌背書獲取客源的中小投資人來說,這筆費用是 “剛性支出”,無法規(guī)避。

第三重壓力是營銷費:為了在 OTA 平臺獲得更好的排名、更多的曝光,酒店還得額外支付營銷推廣費 —— 比如關(guān)鍵詞競價、首頁展示位、活動報名費用等。這筆費用看似 “自愿”,實則 “不得不花”:不投入,排名就靠后,訂單量直接下滑;投入了,成本又進一步增加,利潤空間被擠壓得越來越薄,有時也起不到實質(zhì)性的效果。

三重費用疊加之下,很多酒店投資人陷入 “賺吆喝不賺錢” 的困境:營收看著不錯,但扣除傭金、品牌費、營銷費后,真正落到口袋里的凈利潤少得可憐,甚至出現(xiàn) “營收越高,虧損越多” 的奇葩現(xiàn)象(這里就不舉實際案例了......)。

行業(yè)博弈何時休?中小玩家的破局之路在哪?

攜程的財報,映照出的是在線旅游市場的集中與酒店行業(yè)的分化。

沒有對手的攜程,還會繼續(xù)強大。當(dāng) OTA 的生態(tài)壁壘越來越厚,當(dāng)品牌方的收費標(biāo)準(zhǔn)越來越高,當(dāng)營銷成本越來越高企,酒店行業(yè)的 “利潤蛋糕” 正在被少數(shù)玩家分走,而最下游的從業(yè)者卻在承擔(dān)最多的成本。

對于酒店專家而言,這組數(shù)據(jù)值得深思:攜程的壟斷是否會進一步加劇行業(yè)馬太效應(yīng)?中小酒店品牌該如何搭建自己的會員體系,擺脫對 OTA 的依賴?投資人又該如何平衡傭金、品牌費與營銷費,找到盈利平衡點?

攜程的財報是一面鏡子,照見了在線旅游行業(yè)的巨頭霸權(quán),也照見了酒店行業(yè)的生存焦慮。未來,無論是中小酒店品牌的會員體系建設(shè),還是投資人的成本控制創(chuàng)新,或許都是打破現(xiàn)有格局的關(guān)鍵......

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。