甘李藥業(yè),股價(jià)下跌的三段論邏輯互聯(lián)網(wǎng)+

導(dǎo)讀

甘李藥業(yè),股價(jià)下跌的三段論邏輯

甘李藥業(yè),股價(jià)下跌的三段論邏輯

文 / 七公

出品 / 節(jié)點(diǎn)財(cái)經(jīng)

文 / 七公

出品 / 節(jié)點(diǎn)財(cái)經(jīng)

作為國(guó)產(chǎn)胰島素的老大,資本市場(chǎng)的“胰茅”,甘李藥業(yè)(603087.SH)今年的股價(jià)表現(xiàn)不夠理想。 年初至今,從181元/股的高點(diǎn)到65元/股的低點(diǎn),其股價(jià)跌幅超過6成,一度徘徊在63.32元的發(fā)行價(jià)邊緣,總市值蒸發(fā)約700億元。 更要命的是,在這樣的下跌勢(shì)頭已經(jīng)持續(xù)了10多個(gè)月后,目前甘李藥業(yè)的股價(jià)仍然沒有明顯的反彈跡象。 個(gè)種原因,也是挺復(fù)雜的。有行業(yè)面的,有政策面的,有基本面的,有估值面的,我們來逐一審視。

/ 01 /

從殺估值到殺業(yè)績(jī)

私募大佬馮柳曾就股價(jià)下跌概括出過一套經(jīng)典的三段論:殺估值、殺業(yè)績(jī)、殺邏輯。

在節(jié)點(diǎn)財(cái)經(jīng)看來,醫(yī)藥股從去年的“YYDS”到今年無差別的“永遠(yuǎn)跌死”,視為第一段:殺估值。

A股醫(yī)藥板塊自2017年崛起,2020年大部分公司的市盈率都在50倍以上,更有甚者百倍不止,且不在少數(shù),股價(jià)漲幅也遠(yuǎn)遠(yuǎn)跑贏大盤。

以中證生物醫(yī)藥指數(shù)(930726)為例,2020年中期PE估值大概在70倍附近,而當(dāng)時(shí)上證綜指的市盈率尚不到15倍,深證成指約為30倍。

一般來說,高估值要么給予充足的時(shí)間通過盈利的高增長(zhǎng)去消化,要么靠講“故事”、炒概念,用力刺激市場(chǎng)神經(jīng)。

故此,2021年伊始,受美國(guó)taper收水預(yù)期強(qiáng)化,資金外流情緒加劇,即便沒有任何負(fù)面基本面驅(qū)動(dòng),貴的離譜的醫(yī)藥“白馬”們還是首先被拉出來“祭天”,迅速從漲勢(shì)轉(zhuǎn)為跌勢(shì)。

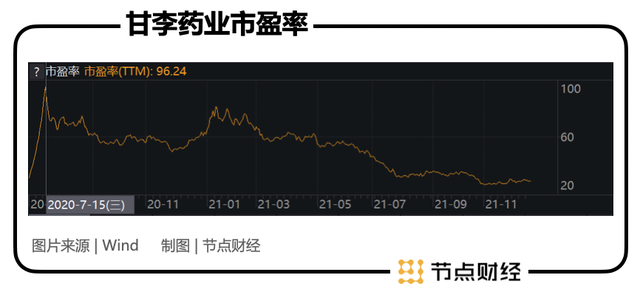

具體到甘李藥業(yè)身上,2020年6月底上市即收獲12連板,助推公司市值一舉突破1100多億元,市盈率最高飆升至近百倍。

個(gè)種原因,也是挺復(fù)雜的。有行業(yè)面的,有政策面的,有基本面的,有估值面的,我們來逐一審視。

/ 01 /

從殺估值到殺業(yè)績(jī)

私募大佬馮柳曾就股價(jià)下跌概括出過一套經(jīng)典的三段論:殺估值、殺業(yè)績(jī)、殺邏輯。

在節(jié)點(diǎn)財(cái)經(jīng)看來,醫(yī)藥股從去年的“YYDS”到今年無差別的“永遠(yuǎn)跌死”,視為第一段:殺估值。

A股醫(yī)藥板塊自2017年崛起,2020年大部分公司的市盈率都在50倍以上,更有甚者百倍不止,且不在少數(shù),股價(jià)漲幅也遠(yuǎn)遠(yuǎn)跑贏大盤。

以中證生物醫(yī)藥指數(shù)(930726)為例,2020年中期PE估值大概在70倍附近,而當(dāng)時(shí)上證綜指的市盈率尚不到15倍,深證成指約為30倍。

一般來說,高估值要么給予充足的時(shí)間通過盈利的高增長(zhǎng)去消化,要么靠講“故事”、炒概念,用力刺激市場(chǎng)神經(jīng)。

故此,2021年伊始,受美國(guó)taper收水預(yù)期強(qiáng)化,資金外流情緒加劇,即便沒有任何負(fù)面基本面驅(qū)動(dòng),貴的離譜的醫(yī)藥“白馬”們還是首先被拉出來“祭天”,迅速從漲勢(shì)轉(zhuǎn)為跌勢(shì)。

具體到甘李藥業(yè)身上,2020年6月底上市即收獲12連板,助推公司市值一舉突破1100多億元,市盈率最高飆升至近百倍。

同一賽道,彼此涼熱。本身估值過高,加上醫(yī)藥板塊整體劇烈調(diào)整,身處其中的甘李藥業(yè)也只能順應(yīng)趨勢(shì),隨大流而動(dòng)。

據(jù)Choice數(shù)據(jù)統(tǒng)計(jì),下半年以來,醫(yī)藥生物行業(yè)指數(shù)跌幅19.9%,排在28個(gè)申萬一級(jí)行業(yè)指數(shù)首位。醫(yī)藥基金下半年凈值平均下跌接近20%,放眼全年平均凈值跌幅達(dá)到7%。這與去年重倉醫(yī)藥股賺得“盆滿缽滿”的行情可謂冰火兩重天。

另一方面,9月-11月,三季報(bào)不斷出現(xiàn)低于預(yù)期的數(shù)據(jù),又給了市場(chǎng)極好的絕殺理由,醫(yī)藥股由此進(jìn)入殺業(yè)績(jī)階段。

同一賽道,彼此涼熱。本身估值過高,加上醫(yī)藥板塊整體劇烈調(diào)整,身處其中的甘李藥業(yè)也只能順應(yīng)趨勢(shì),隨大流而動(dòng)。

據(jù)Choice數(shù)據(jù)統(tǒng)計(jì),下半年以來,醫(yī)藥生物行業(yè)指數(shù)跌幅19.9%,排在28個(gè)申萬一級(jí)行業(yè)指數(shù)首位。醫(yī)藥基金下半年凈值平均下跌接近20%,放眼全年平均凈值跌幅達(dá)到7%。這與去年重倉醫(yī)藥股賺得“盆滿缽滿”的行情可謂冰火兩重天。

另一方面,9月-11月,三季報(bào)不斷出現(xiàn)低于預(yù)期的數(shù)據(jù),又給了市場(chǎng)極好的絕殺理由,醫(yī)藥股由此進(jìn)入殺業(yè)績(jī)階段。

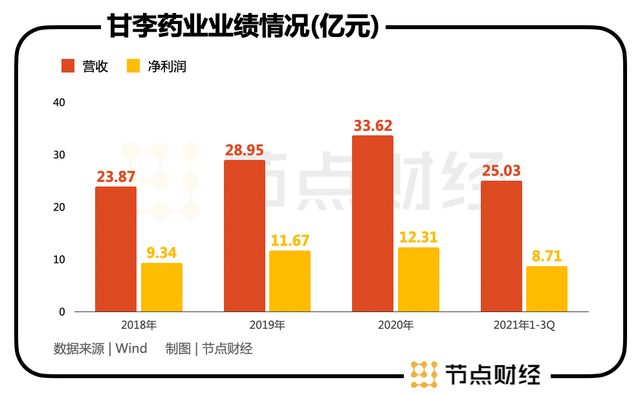

財(cái)報(bào)顯示,2020年,甘李藥業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入33.6億元,同比增長(zhǎng)16.12%;凈利潤(rùn)12.3億元,同比增長(zhǎng)5.43%。截至2021年9月30日,甘李藥業(yè)營(yíng)業(yè)收入為25億元,同比增長(zhǎng)14.21%;凈利潤(rùn)8.7億元,同比增長(zhǎng)26.99%。

就前三季度的增速而言,還是不錯(cuò)的。尤其單三季度,公司凈利潤(rùn)同比增長(zhǎng)31.71%,而同期A股醫(yī)藥行業(yè)上市公司的凈利潤(rùn)平均增速為下降1.14%。

然而,在扣除非經(jīng)常性損益后,甘李藥業(yè)的凈利潤(rùn)為4.25億元,同比僅增長(zhǎng)2.77%,低于一季度的7.23%和二季度的30.38%,也低于同期A股醫(yī)藥行業(yè)上市公司凈利潤(rùn)平均增速7.79%。

相較于資本市場(chǎng)一貫喜歡的高成長(zhǎng)樣子,主營(yíng)業(yè)務(wù)不足5個(gè)點(diǎn)的速度實(shí)在算不得快,趁機(jī)殺一波估值也在情理之中。

此外,受制于銷售成本率上漲,甘李藥業(yè)一向引以為傲,足以媲美茅臺(tái)的高盈利能力在本報(bào)告期出現(xiàn)下滑,毛利率88.62%,是近十年來首次跌破90%,凈利率34.81%,相比之前年度略有萎縮。

/ 02 /

被集采改變的成長(zhǎng)邏輯

第三段是殺邏輯。

隨著年報(bào)披露季到來,大家把各個(gè)行業(yè)的情況一捋,發(fā)現(xiàn)去年炒作的邏輯完全沒有兌現(xiàn),增長(zhǎng)的天花板原來那么近,估值體系必須要重構(gòu)啊。

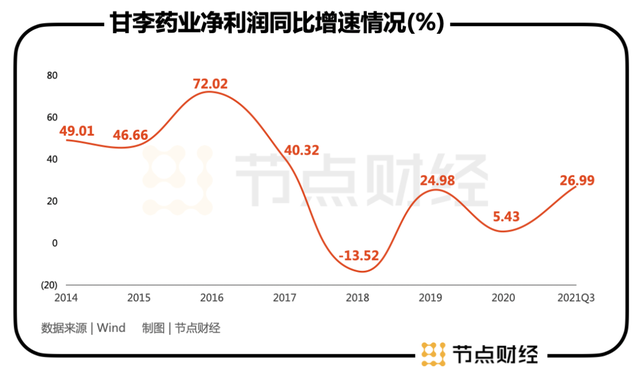

比如甘李藥業(yè),2020年凈利率增速只有5.43%,而縱覽其2014年以來的業(yè)績(jī),除卻2018年,最少的年份也能增長(zhǎng)個(gè)25%,其余幾年均在40%-73%之間。

財(cái)報(bào)顯示,2020年,甘李藥業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入33.6億元,同比增長(zhǎng)16.12%;凈利潤(rùn)12.3億元,同比增長(zhǎng)5.43%。截至2021年9月30日,甘李藥業(yè)營(yíng)業(yè)收入為25億元,同比增長(zhǎng)14.21%;凈利潤(rùn)8.7億元,同比增長(zhǎng)26.99%。

就前三季度的增速而言,還是不錯(cuò)的。尤其單三季度,公司凈利潤(rùn)同比增長(zhǎng)31.71%,而同期A股醫(yī)藥行業(yè)上市公司的凈利潤(rùn)平均增速為下降1.14%。

然而,在扣除非經(jīng)常性損益后,甘李藥業(yè)的凈利潤(rùn)為4.25億元,同比僅增長(zhǎng)2.77%,低于一季度的7.23%和二季度的30.38%,也低于同期A股醫(yī)藥行業(yè)上市公司凈利潤(rùn)平均增速7.79%。

相較于資本市場(chǎng)一貫喜歡的高成長(zhǎng)樣子,主營(yíng)業(yè)務(wù)不足5個(gè)點(diǎn)的速度實(shí)在算不得快,趁機(jī)殺一波估值也在情理之中。

此外,受制于銷售成本率上漲,甘李藥業(yè)一向引以為傲,足以媲美茅臺(tái)的高盈利能力在本報(bào)告期出現(xiàn)下滑,毛利率88.62%,是近十年來首次跌破90%,凈利率34.81%,相比之前年度略有萎縮。

/ 02 /

被集采改變的成長(zhǎng)邏輯

第三段是殺邏輯。

隨著年報(bào)披露季到來,大家把各個(gè)行業(yè)的情況一捋,發(fā)現(xiàn)去年炒作的邏輯完全沒有兌現(xiàn),增長(zhǎng)的天花板原來那么近,估值體系必須要重構(gòu)啊。

比如甘李藥業(yè),2020年凈利率增速只有5.43%,而縱覽其2014年以來的業(yè)績(jī),除卻2018年,最少的年份也能增長(zhǎng)個(gè)25%,其余幾年均在40%-73%之間。

高市盈率匹配低增長(zhǎng)率,投資心境自然不一樣了。如果說過去還有點(diǎn)質(zhì)疑,那現(xiàn)在就是要“實(shí)錘”了。

而對(duì)甘李藥業(yè)來說,投資邏輯的改變還有一層原因:集采“大殺器”。

剛剛落地的胰島素集采結(jié)果顯示,甘李藥業(yè)中標(biāo)6個(gè)產(chǎn)品,降價(jià)幅度和限價(jià)比最低為40%,最高63%,采購周期2年。

高市盈率匹配低增長(zhǎng)率,投資心境自然不一樣了。如果說過去還有點(diǎn)質(zhì)疑,那現(xiàn)在就是要“實(shí)錘”了。

而對(duì)甘李藥業(yè)來說,投資邏輯的改變還有一層原因:集采“大殺器”。

剛剛落地的胰島素集采結(jié)果顯示,甘李藥業(yè)中標(biāo)6個(gè)產(chǎn)品,降價(jià)幅度和限價(jià)比最低為40%,最高63%,采購周期2年。

按照現(xiàn)在這個(gè)報(bào)價(jià)乘以分配的基礎(chǔ)量計(jì)算,甘李藥業(yè)這6款產(chǎn)品的銷售總額是7.05億元。根據(jù)甘李藥業(yè)官網(wǎng)資料,公司還將在基礎(chǔ)量之上獲得C組調(diào)配量3250萬支,銷售額大概是12億元。

極端假設(shè),2022年甘李藥業(yè)拿到全部基礎(chǔ)采購量和C組調(diào)配量,那么總銷售規(guī)模就是19億元。

而上述中標(biāo)的6款產(chǎn)品2020年度合計(jì)銷售額為32.07億元,營(yíng)收占比為95.38%;2021年前三季度合計(jì)銷售額為23.19億元,營(yíng)收占比為92.66%。

這意味著,集采后甘李藥業(yè)的營(yíng)收縮水程度還是很可觀的,一并還有對(duì)盈利能力的極大考驗(yàn)。

股市本來就是以利潤(rùn)為基礎(chǔ),以市盈率為標(biāo)尺的杠桿游戲。胰島素集采最大的風(fēng)險(xiǎn)在于從行業(yè)到個(gè)股的成長(zhǎng)空間被大幅壓縮,連帶利潤(rùn)清減。

藥智數(shù)據(jù)統(tǒng)計(jì),2020年我國(guó)公立醫(yī)療機(jī)構(gòu)終端胰島素及其類似藥銷售額接近270億元,有機(jī)構(gòu)預(yù)計(jì),2025年市場(chǎng)規(guī)模將增長(zhǎng)至416億元,并進(jìn)一步增長(zhǎng)至2029年的616億元。

以如今的降價(jià)幅度粗略測(cè)算,國(guó)內(nèi)胰島素市場(chǎng)空間在集采后可能減少到150億元左右,這讓資本市場(chǎng)的想象空間小了很多,肯定不能支撐甘李藥業(yè)先前的千億市值。

當(dāng)然,集采的好處也很突出。

首先,集采是一種超大型“團(tuán)購”,由于進(jìn)入名單的藥企能享受到很大的采購量,疊加龍頭質(zhì)量、品牌、規(guī)模等優(yōu)勢(shì),會(huì)在短時(shí)間內(nèi)推動(dòng)中標(biāo)企業(yè)市場(chǎng)份額快速膨脹。

目前國(guó)內(nèi)胰島素市場(chǎng)70%的份額都在諾和諾德、禮來、賽諾菲等外資巨頭手中,此次集采甘李藥業(yè)依靠對(duì)跨國(guó)藥企的降維打擊,有四個(gè)產(chǎn)品列席A組(低價(jià)多量),成為最大贏家。本著“國(guó)產(chǎn)替代”預(yù)設(shè)目標(biāo)加速,甘李藥業(yè)或能通過放量同步占領(lǐng)市場(chǎng)。

其次,集采旨在讓藥價(jià)回歸合理水平,解決看病貴等問題,又是一種非常嚴(yán)格的醫(yī)療控費(fèi)手段。

因?yàn)橘I賣雙方已成定局,不需要再像以前搞那么多的廣告、送禮、學(xué)術(shù)會(huì)等勞什子了,這樣一來勢(shì)必降低醫(yī)藥企業(yè)的銷售費(fèi)用、管理費(fèi)用,以及面對(duì)公立性醫(yī)院帶來的結(jié)算確定性,均對(duì)盈利能力起到在一定的托底作用。

不過,對(duì)資本來說,比之“長(zhǎng)坡厚雪”寓意的廣闊賽道,飛奔的賺錢速度,這些用量補(bǔ)價(jià)的“小恩小惠”實(shí)在不夠性感,且難以為企業(yè)的長(zhǎng)期成長(zhǎng)提供充足動(dòng)力。

/ 03 /

還有哪些機(jī)會(huì)?

雖然最近的日子有些難過,但甘李藥業(yè)也不是沒有機(jī)會(huì)。

按功效劃分,胰島素市場(chǎng)可分為長(zhǎng)效、速效、中效三個(gè)細(xì)分領(lǐng)域。甘李藥業(yè)旗下產(chǎn)品中“長(zhǎng)秀霖”類屬于長(zhǎng)效,“速秀霖”屬于超速效,25R則屬于中效產(chǎn)品,基本做到了全覆蓋。2020年長(zhǎng)秀霖”占據(jù)長(zhǎng)效胰島素市場(chǎng)中約占40%的份額。

按來源差異劃分,胰島素又可分為動(dòng)物源胰島素(一代)、重組人胰島素(二代)及重組胰島素類似物(三代),“長(zhǎng)秀霖”屬于安全性及有效性更優(yōu)的第三代胰島素。

分析甘李藥業(yè)的營(yíng)收結(jié)構(gòu),“長(zhǎng)秀霖”不僅是公司的絕對(duì)大單品,也是最重要的收入來源,于2017-2019年分別貢獻(xiàn)營(yíng)收21.69億元、22.62億元和25.45億元,對(duì)應(yīng)主營(yíng)業(yè)務(wù)收入占比為91.48%、94.76%和87.91%。

針對(duì)單一產(chǎn)品依賴“癥狀”,多元化就成為一個(gè)突破口。

顯然,甘李藥業(yè)已經(jīng)意識(shí)到在產(chǎn)品布局方面的薄弱,其在財(cái)報(bào)中坦言,“專注于糖尿病治療領(lǐng)域使得公司面臨產(chǎn)品結(jié)構(gòu)單一的風(fēng)險(xiǎn)。一旦由于替代產(chǎn)品的出現(xiàn),或者競(jìng)爭(zhēng)對(duì)手類似產(chǎn)品或新一代產(chǎn)品的推出,將對(duì)公司的經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生重大不利影響。”

好在,今年5月,甘李藥業(yè)的精蛋白重組人胰島素注射液(預(yù)混30R)獲批。

這或許說明,在當(dāng)前以二代和三代胰島素為主流的市場(chǎng),甘李藥業(yè)又多了一件“攻城拔寨”的武器。

但就行業(yè)格局和動(dòng)態(tài)而言,卻不能過度樂觀。和三代市場(chǎng)相比,二代市場(chǎng)的玩家更多,除了外資廠商,國(guó)內(nèi)的通化東寶是一個(gè)強(qiáng)勁對(duì)手;拉長(zhǎng)時(shí)間軸看,二代胰島素被三代胰島素代替是不可逆轉(zhuǎn)的趨勢(shì),且三代在顯著降價(jià)后與二代的價(jià)差越拉越近,這對(duì)甘李藥業(yè)是有利的,所以其未來的估值錨點(diǎn)還在三代上,看量能的大小能不能保住利潤(rùn)增速。

另一條道路便是國(guó)際化。

這條路其實(shí)甘李藥業(yè)已經(jīng)走了很多年了。更早于2005年起,公司便開始在東南亞、拉丁美洲、中東北非、俄羅斯等三十多個(gè)國(guó)家和地區(qū)陸續(xù)搭建國(guó)際化商業(yè)網(wǎng)絡(luò),后于2018年與國(guó)際制藥企業(yè)諾華旗下的山德士簽署戰(zhàn)略合作協(xié)議,授權(quán)山德士在美國(guó)、加拿大、歐洲等地獨(dú)家銷售自家胰島素產(chǎn)品。

從財(cái)報(bào)看,2020年甘李藥業(yè)的海外銷售收入 0.65 億元,同比增長(zhǎng) 50.88%;2021年上半年海外銷售收入0.74億元,同比增長(zhǎng)171.7%。盡管體量不大,但獨(dú)闖一片新天地,這部分還是可以期待的。

短期內(nèi),節(jié)點(diǎn)財(cái)經(jīng)認(rèn)為甘李藥業(yè)更應(yīng)該著重集采之外的自由市場(chǎng)。集采只涉及上報(bào)采購需求量參加集采的全國(guó)各地醫(yī)療機(jī)構(gòu),以大醫(yī)院為多,但還有很多小醫(yī)療機(jī)構(gòu)沒有參加集采,市場(chǎng)肯定是要照顧到的。

事實(shí)上,本次集采只覆蓋了一半左右市場(chǎng)量,那余下的一半甘李藥業(yè)至少要有大的作為。

站在投資的角度,甘李藥業(yè)無疑是一家優(yōu)秀的公司。截至12月17日收盤,公司動(dòng)態(tài)市盈率34倍,總市值397億元,大體上已調(diào)整的差不多了。

但后續(xù)如何走向,能否就像馮柳說的三段論演繹完的時(shí)候便是否極泰來,大概率還得看集采執(zhí)行后的數(shù)據(jù),以及對(duì)自由市場(chǎng)、海外市場(chǎng)的拓展情況。

節(jié)點(diǎn)財(cái)經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點(diǎn)財(cái)經(jīng)不對(duì)因使用本文章所采取的任何行動(dòng)承擔(dān)任何責(zé)任。

按照現(xiàn)在這個(gè)報(bào)價(jià)乘以分配的基礎(chǔ)量計(jì)算,甘李藥業(yè)這6款產(chǎn)品的銷售總額是7.05億元。根據(jù)甘李藥業(yè)官網(wǎng)資料,公司還將在基礎(chǔ)量之上獲得C組調(diào)配量3250萬支,銷售額大概是12億元。

極端假設(shè),2022年甘李藥業(yè)拿到全部基礎(chǔ)采購量和C組調(diào)配量,那么總銷售規(guī)模就是19億元。

而上述中標(biāo)的6款產(chǎn)品2020年度合計(jì)銷售額為32.07億元,營(yíng)收占比為95.38%;2021年前三季度合計(jì)銷售額為23.19億元,營(yíng)收占比為92.66%。

這意味著,集采后甘李藥業(yè)的營(yíng)收縮水程度還是很可觀的,一并還有對(duì)盈利能力的極大考驗(yàn)。

股市本來就是以利潤(rùn)為基礎(chǔ),以市盈率為標(biāo)尺的杠桿游戲。胰島素集采最大的風(fēng)險(xiǎn)在于從行業(yè)到個(gè)股的成長(zhǎng)空間被大幅壓縮,連帶利潤(rùn)清減。

藥智數(shù)據(jù)統(tǒng)計(jì),2020年我國(guó)公立醫(yī)療機(jī)構(gòu)終端胰島素及其類似藥銷售額接近270億元,有機(jī)構(gòu)預(yù)計(jì),2025年市場(chǎng)規(guī)模將增長(zhǎng)至416億元,并進(jìn)一步增長(zhǎng)至2029年的616億元。

以如今的降價(jià)幅度粗略測(cè)算,國(guó)內(nèi)胰島素市場(chǎng)空間在集采后可能減少到150億元左右,這讓資本市場(chǎng)的想象空間小了很多,肯定不能支撐甘李藥業(yè)先前的千億市值。

當(dāng)然,集采的好處也很突出。

首先,集采是一種超大型“團(tuán)購”,由于進(jìn)入名單的藥企能享受到很大的采購量,疊加龍頭質(zhì)量、品牌、規(guī)模等優(yōu)勢(shì),會(huì)在短時(shí)間內(nèi)推動(dòng)中標(biāo)企業(yè)市場(chǎng)份額快速膨脹。

目前國(guó)內(nèi)胰島素市場(chǎng)70%的份額都在諾和諾德、禮來、賽諾菲等外資巨頭手中,此次集采甘李藥業(yè)依靠對(duì)跨國(guó)藥企的降維打擊,有四個(gè)產(chǎn)品列席A組(低價(jià)多量),成為最大贏家。本著“國(guó)產(chǎn)替代”預(yù)設(shè)目標(biāo)加速,甘李藥業(yè)或能通過放量同步占領(lǐng)市場(chǎng)。

其次,集采旨在讓藥價(jià)回歸合理水平,解決看病貴等問題,又是一種非常嚴(yán)格的醫(yī)療控費(fèi)手段。

因?yàn)橘I賣雙方已成定局,不需要再像以前搞那么多的廣告、送禮、學(xué)術(shù)會(huì)等勞什子了,這樣一來勢(shì)必降低醫(yī)藥企業(yè)的銷售費(fèi)用、管理費(fèi)用,以及面對(duì)公立性醫(yī)院帶來的結(jié)算確定性,均對(duì)盈利能力起到在一定的托底作用。

不過,對(duì)資本來說,比之“長(zhǎng)坡厚雪”寓意的廣闊賽道,飛奔的賺錢速度,這些用量補(bǔ)價(jià)的“小恩小惠”實(shí)在不夠性感,且難以為企業(yè)的長(zhǎng)期成長(zhǎng)提供充足動(dòng)力。

/ 03 /

還有哪些機(jī)會(huì)?

雖然最近的日子有些難過,但甘李藥業(yè)也不是沒有機(jī)會(huì)。

按功效劃分,胰島素市場(chǎng)可分為長(zhǎng)效、速效、中效三個(gè)細(xì)分領(lǐng)域。甘李藥業(yè)旗下產(chǎn)品中“長(zhǎng)秀霖”類屬于長(zhǎng)效,“速秀霖”屬于超速效,25R則屬于中效產(chǎn)品,基本做到了全覆蓋。2020年長(zhǎng)秀霖”占據(jù)長(zhǎng)效胰島素市場(chǎng)中約占40%的份額。

按來源差異劃分,胰島素又可分為動(dòng)物源胰島素(一代)、重組人胰島素(二代)及重組胰島素類似物(三代),“長(zhǎng)秀霖”屬于安全性及有效性更優(yōu)的第三代胰島素。

分析甘李藥業(yè)的營(yíng)收結(jié)構(gòu),“長(zhǎng)秀霖”不僅是公司的絕對(duì)大單品,也是最重要的收入來源,于2017-2019年分別貢獻(xiàn)營(yíng)收21.69億元、22.62億元和25.45億元,對(duì)應(yīng)主營(yíng)業(yè)務(wù)收入占比為91.48%、94.76%和87.91%。

針對(duì)單一產(chǎn)品依賴“癥狀”,多元化就成為一個(gè)突破口。

顯然,甘李藥業(yè)已經(jīng)意識(shí)到在產(chǎn)品布局方面的薄弱,其在財(cái)報(bào)中坦言,“專注于糖尿病治療領(lǐng)域使得公司面臨產(chǎn)品結(jié)構(gòu)單一的風(fēng)險(xiǎn)。一旦由于替代產(chǎn)品的出現(xiàn),或者競(jìng)爭(zhēng)對(duì)手類似產(chǎn)品或新一代產(chǎn)品的推出,將對(duì)公司的經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生重大不利影響。”

好在,今年5月,甘李藥業(yè)的精蛋白重組人胰島素注射液(預(yù)混30R)獲批。

這或許說明,在當(dāng)前以二代和三代胰島素為主流的市場(chǎng),甘李藥業(yè)又多了一件“攻城拔寨”的武器。

但就行業(yè)格局和動(dòng)態(tài)而言,卻不能過度樂觀。和三代市場(chǎng)相比,二代市場(chǎng)的玩家更多,除了外資廠商,國(guó)內(nèi)的通化東寶是一個(gè)強(qiáng)勁對(duì)手;拉長(zhǎng)時(shí)間軸看,二代胰島素被三代胰島素代替是不可逆轉(zhuǎn)的趨勢(shì),且三代在顯著降價(jià)后與二代的價(jià)差越拉越近,這對(duì)甘李藥業(yè)是有利的,所以其未來的估值錨點(diǎn)還在三代上,看量能的大小能不能保住利潤(rùn)增速。

另一條道路便是國(guó)際化。

這條路其實(shí)甘李藥業(yè)已經(jīng)走了很多年了。更早于2005年起,公司便開始在東南亞、拉丁美洲、中東北非、俄羅斯等三十多個(gè)國(guó)家和地區(qū)陸續(xù)搭建國(guó)際化商業(yè)網(wǎng)絡(luò),后于2018年與國(guó)際制藥企業(yè)諾華旗下的山德士簽署戰(zhàn)略合作協(xié)議,授權(quán)山德士在美國(guó)、加拿大、歐洲等地獨(dú)家銷售自家胰島素產(chǎn)品。

從財(cái)報(bào)看,2020年甘李藥業(yè)的海外銷售收入 0.65 億元,同比增長(zhǎng) 50.88%;2021年上半年海外銷售收入0.74億元,同比增長(zhǎng)171.7%。盡管體量不大,但獨(dú)闖一片新天地,這部分還是可以期待的。

短期內(nèi),節(jié)點(diǎn)財(cái)經(jīng)認(rèn)為甘李藥業(yè)更應(yīng)該著重集采之外的自由市場(chǎng)。集采只涉及上報(bào)采購需求量參加集采的全國(guó)各地醫(yī)療機(jī)構(gòu),以大醫(yī)院為多,但還有很多小醫(yī)療機(jī)構(gòu)沒有參加集采,市場(chǎng)肯定是要照顧到的。

事實(shí)上,本次集采只覆蓋了一半左右市場(chǎng)量,那余下的一半甘李藥業(yè)至少要有大的作為。

站在投資的角度,甘李藥業(yè)無疑是一家優(yōu)秀的公司。截至12月17日收盤,公司動(dòng)態(tài)市盈率34倍,總市值397億元,大體上已調(diào)整的差不多了。

但后續(xù)如何走向,能否就像馮柳說的三段論演繹完的時(shí)候便是否極泰來,大概率還得看集采執(zhí)行后的數(shù)據(jù),以及對(duì)自由市場(chǎng)、海外市場(chǎng)的拓展情況。

節(jié)點(diǎn)財(cái)經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點(diǎn)財(cái)經(jīng)不對(duì)因使用本文章所采取的任何行動(dòng)承擔(dān)任何責(zé)任。

文 / 七公

出品 / 節(jié)點(diǎn)財(cái)經(jīng)

作為國(guó)產(chǎn)胰島素的老大,資本市場(chǎng)的“胰茅”,甘李藥業(yè)(603087.SH)今年的股價(jià)表現(xiàn)不夠理想。 年初至今,從181元/股的高點(diǎn)到65元/股的低點(diǎn),其股價(jià)跌幅超過6成,一度徘徊在63.32元的發(fā)行價(jià)邊緣,總市值蒸發(fā)約700億元。 更要命的是,在這樣的下跌勢(shì)頭已經(jīng)持續(xù)了10多個(gè)月后,目前甘李藥業(yè)的股價(jià)仍然沒有明顯的反彈跡象。

個(gè)種原因,也是挺復(fù)雜的。有行業(yè)面的,有政策面的,有基本面的,有估值面的,我們來逐一審視。

/ 01 /

從殺估值到殺業(yè)績(jī)

私募大佬馮柳曾就股價(jià)下跌概括出過一套經(jīng)典的三段論:殺估值、殺業(yè)績(jī)、殺邏輯。

在節(jié)點(diǎn)財(cái)經(jīng)看來,醫(yī)藥股從去年的“YYDS”到今年無差別的“永遠(yuǎn)跌死”,視為第一段:殺估值。

A股醫(yī)藥板塊自2017年崛起,2020年大部分公司的市盈率都在50倍以上,更有甚者百倍不止,且不在少數(shù),股價(jià)漲幅也遠(yuǎn)遠(yuǎn)跑贏大盤。

以中證生物醫(yī)藥指數(shù)(930726)為例,2020年中期PE估值大概在70倍附近,而當(dāng)時(shí)上證綜指的市盈率尚不到15倍,深證成指約為30倍。

一般來說,高估值要么給予充足的時(shí)間通過盈利的高增長(zhǎng)去消化,要么靠講“故事”、炒概念,用力刺激市場(chǎng)神經(jīng)。

故此,2021年伊始,受美國(guó)taper收水預(yù)期強(qiáng)化,資金外流情緒加劇,即便沒有任何負(fù)面基本面驅(qū)動(dòng),貴的離譜的醫(yī)藥“白馬”們還是首先被拉出來“祭天”,迅速從漲勢(shì)轉(zhuǎn)為跌勢(shì)。

具體到甘李藥業(yè)身上,2020年6月底上市即收獲12連板,助推公司市值一舉突破1100多億元,市盈率最高飆升至近百倍。

同一賽道,彼此涼熱。本身估值過高,加上醫(yī)藥板塊整體劇烈調(diào)整,身處其中的甘李藥業(yè)也只能順應(yīng)趨勢(shì),隨大流而動(dòng)。

據(jù)Choice數(shù)據(jù)統(tǒng)計(jì),下半年以來,醫(yī)藥生物行業(yè)指數(shù)跌幅19.9%,排在28個(gè)申萬一級(jí)行業(yè)指數(shù)首位。醫(yī)藥基金下半年凈值平均下跌接近20%,放眼全年平均凈值跌幅達(dá)到7%。這與去年重倉醫(yī)藥股賺得“盆滿缽滿”的行情可謂冰火兩重天。

另一方面,9月-11月,三季報(bào)不斷出現(xiàn)低于預(yù)期的數(shù)據(jù),又給了市場(chǎng)極好的絕殺理由,醫(yī)藥股由此進(jìn)入殺業(yè)績(jī)階段。

財(cái)報(bào)顯示,2020年,甘李藥業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入33.6億元,同比增長(zhǎng)16.12%;凈利潤(rùn)12.3億元,同比增長(zhǎng)5.43%。截至2021年9月30日,甘李藥業(yè)營(yíng)業(yè)收入為25億元,同比增長(zhǎng)14.21%;凈利潤(rùn)8.7億元,同比增長(zhǎng)26.99%。

就前三季度的增速而言,還是不錯(cuò)的。尤其單三季度,公司凈利潤(rùn)同比增長(zhǎng)31.71%,而同期A股醫(yī)藥行業(yè)上市公司的凈利潤(rùn)平均增速為下降1.14%。

然而,在扣除非經(jīng)常性損益后,甘李藥業(yè)的凈利潤(rùn)為4.25億元,同比僅增長(zhǎng)2.77%,低于一季度的7.23%和二季度的30.38%,也低于同期A股醫(yī)藥行業(yè)上市公司凈利潤(rùn)平均增速7.79%。

相較于資本市場(chǎng)一貫喜歡的高成長(zhǎng)樣子,主營(yíng)業(yè)務(wù)不足5個(gè)點(diǎn)的速度實(shí)在算不得快,趁機(jī)殺一波估值也在情理之中。

此外,受制于銷售成本率上漲,甘李藥業(yè)一向引以為傲,足以媲美茅臺(tái)的高盈利能力在本報(bào)告期出現(xiàn)下滑,毛利率88.62%,是近十年來首次跌破90%,凈利率34.81%,相比之前年度略有萎縮。

/ 02 /

被集采改變的成長(zhǎng)邏輯

第三段是殺邏輯。

隨著年報(bào)披露季到來,大家把各個(gè)行業(yè)的情況一捋,發(fā)現(xiàn)去年炒作的邏輯完全沒有兌現(xiàn),增長(zhǎng)的天花板原來那么近,估值體系必須要重構(gòu)啊。

比如甘李藥業(yè),2020年凈利率增速只有5.43%,而縱覽其2014年以來的業(yè)績(jī),除卻2018年,最少的年份也能增長(zhǎng)個(gè)25%,其余幾年均在40%-73%之間。

高市盈率匹配低增長(zhǎng)率,投資心境自然不一樣了。如果說過去還有點(diǎn)質(zhì)疑,那現(xiàn)在就是要“實(shí)錘”了。

而對(duì)甘李藥業(yè)來說,投資邏輯的改變還有一層原因:集采“大殺器”。

剛剛落地的胰島素集采結(jié)果顯示,甘李藥業(yè)中標(biāo)6個(gè)產(chǎn)品,降價(jià)幅度和限價(jià)比最低為40%,最高63%,采購周期2年。

按照現(xiàn)在這個(gè)報(bào)價(jià)乘以分配的基礎(chǔ)量計(jì)算,甘李藥業(yè)這6款產(chǎn)品的銷售總額是7.05億元。根據(jù)甘李藥業(yè)官網(wǎng)資料,公司還將在基礎(chǔ)量之上獲得C組調(diào)配量3250萬支,銷售額大概是12億元。

極端假設(shè),2022年甘李藥業(yè)拿到全部基礎(chǔ)采購量和C組調(diào)配量,那么總銷售規(guī)模就是19億元。

而上述中標(biāo)的6款產(chǎn)品2020年度合計(jì)銷售額為32.07億元,營(yíng)收占比為95.38%;2021年前三季度合計(jì)銷售額為23.19億元,營(yíng)收占比為92.66%。

這意味著,集采后甘李藥業(yè)的營(yíng)收縮水程度還是很可觀的,一并還有對(duì)盈利能力的極大考驗(yàn)。

股市本來就是以利潤(rùn)為基礎(chǔ),以市盈率為標(biāo)尺的杠桿游戲。胰島素集采最大的風(fēng)險(xiǎn)在于從行業(yè)到個(gè)股的成長(zhǎng)空間被大幅壓縮,連帶利潤(rùn)清減。

藥智數(shù)據(jù)統(tǒng)計(jì),2020年我國(guó)公立醫(yī)療機(jī)構(gòu)終端胰島素及其類似藥銷售額接近270億元,有機(jī)構(gòu)預(yù)計(jì),2025年市場(chǎng)規(guī)模將增長(zhǎng)至416億元,并進(jìn)一步增長(zhǎng)至2029年的616億元。

以如今的降價(jià)幅度粗略測(cè)算,國(guó)內(nèi)胰島素市場(chǎng)空間在集采后可能減少到150億元左右,這讓資本市場(chǎng)的想象空間小了很多,肯定不能支撐甘李藥業(yè)先前的千億市值。

當(dāng)然,集采的好處也很突出。

首先,集采是一種超大型“團(tuán)購”,由于進(jìn)入名單的藥企能享受到很大的采購量,疊加龍頭質(zhì)量、品牌、規(guī)模等優(yōu)勢(shì),會(huì)在短時(shí)間內(nèi)推動(dòng)中標(biāo)企業(yè)市場(chǎng)份額快速膨脹。

目前國(guó)內(nèi)胰島素市場(chǎng)70%的份額都在諾和諾德、禮來、賽諾菲等外資巨頭手中,此次集采甘李藥業(yè)依靠對(duì)跨國(guó)藥企的降維打擊,有四個(gè)產(chǎn)品列席A組(低價(jià)多量),成為最大贏家。本著“國(guó)產(chǎn)替代”預(yù)設(shè)目標(biāo)加速,甘李藥業(yè)或能通過放量同步占領(lǐng)市場(chǎng)。

其次,集采旨在讓藥價(jià)回歸合理水平,解決看病貴等問題,又是一種非常嚴(yán)格的醫(yī)療控費(fèi)手段。

因?yàn)橘I賣雙方已成定局,不需要再像以前搞那么多的廣告、送禮、學(xué)術(shù)會(huì)等勞什子了,這樣一來勢(shì)必降低醫(yī)藥企業(yè)的銷售費(fèi)用、管理費(fèi)用,以及面對(duì)公立性醫(yī)院帶來的結(jié)算確定性,均對(duì)盈利能力起到在一定的托底作用。

不過,對(duì)資本來說,比之“長(zhǎng)坡厚雪”寓意的廣闊賽道,飛奔的賺錢速度,這些用量補(bǔ)價(jià)的“小恩小惠”實(shí)在不夠性感,且難以為企業(yè)的長(zhǎng)期成長(zhǎng)提供充足動(dòng)力。

/ 03 /

還有哪些機(jī)會(huì)?

雖然最近的日子有些難過,但甘李藥業(yè)也不是沒有機(jī)會(huì)。

按功效劃分,胰島素市場(chǎng)可分為長(zhǎng)效、速效、中效三個(gè)細(xì)分領(lǐng)域。甘李藥業(yè)旗下產(chǎn)品中“長(zhǎng)秀霖”類屬于長(zhǎng)效,“速秀霖”屬于超速效,25R則屬于中效產(chǎn)品,基本做到了全覆蓋。2020年長(zhǎng)秀霖”占據(jù)長(zhǎng)效胰島素市場(chǎng)中約占40%的份額。

按來源差異劃分,胰島素又可分為動(dòng)物源胰島素(一代)、重組人胰島素(二代)及重組胰島素類似物(三代),“長(zhǎng)秀霖”屬于安全性及有效性更優(yōu)的第三代胰島素。

分析甘李藥業(yè)的營(yíng)收結(jié)構(gòu),“長(zhǎng)秀霖”不僅是公司的絕對(duì)大單品,也是最重要的收入來源,于2017-2019年分別貢獻(xiàn)營(yíng)收21.69億元、22.62億元和25.45億元,對(duì)應(yīng)主營(yíng)業(yè)務(wù)收入占比為91.48%、94.76%和87.91%。

針對(duì)單一產(chǎn)品依賴“癥狀”,多元化就成為一個(gè)突破口。

顯然,甘李藥業(yè)已經(jīng)意識(shí)到在產(chǎn)品布局方面的薄弱,其在財(cái)報(bào)中坦言,“專注于糖尿病治療領(lǐng)域使得公司面臨產(chǎn)品結(jié)構(gòu)單一的風(fēng)險(xiǎn)。一旦由于替代產(chǎn)品的出現(xiàn),或者競(jìng)爭(zhēng)對(duì)手類似產(chǎn)品或新一代產(chǎn)品的推出,將對(duì)公司的經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生重大不利影響。”

好在,今年5月,甘李藥業(yè)的精蛋白重組人胰島素注射液(預(yù)混30R)獲批。

這或許說明,在當(dāng)前以二代和三代胰島素為主流的市場(chǎng),甘李藥業(yè)又多了一件“攻城拔寨”的武器。

但就行業(yè)格局和動(dòng)態(tài)而言,卻不能過度樂觀。和三代市場(chǎng)相比,二代市場(chǎng)的玩家更多,除了外資廠商,國(guó)內(nèi)的通化東寶是一個(gè)強(qiáng)勁對(duì)手;拉長(zhǎng)時(shí)間軸看,二代胰島素被三代胰島素代替是不可逆轉(zhuǎn)的趨勢(shì),且三代在顯著降價(jià)后與二代的價(jià)差越拉越近,這對(duì)甘李藥業(yè)是有利的,所以其未來的估值錨點(diǎn)還在三代上,看量能的大小能不能保住利潤(rùn)增速。

另一條道路便是國(guó)際化。

這條路其實(shí)甘李藥業(yè)已經(jīng)走了很多年了。更早于2005年起,公司便開始在東南亞、拉丁美洲、中東北非、俄羅斯等三十多個(gè)國(guó)家和地區(qū)陸續(xù)搭建國(guó)際化商業(yè)網(wǎng)絡(luò),后于2018年與國(guó)際制藥企業(yè)諾華旗下的山德士簽署戰(zhàn)略合作協(xié)議,授權(quán)山德士在美國(guó)、加拿大、歐洲等地獨(dú)家銷售自家胰島素產(chǎn)品。

從財(cái)報(bào)看,2020年甘李藥業(yè)的海外銷售收入 0.65 億元,同比增長(zhǎng) 50.88%;2021年上半年海外銷售收入0.74億元,同比增長(zhǎng)171.7%。盡管體量不大,但獨(dú)闖一片新天地,這部分還是可以期待的。

短期內(nèi),節(jié)點(diǎn)財(cái)經(jīng)認(rèn)為甘李藥業(yè)更應(yīng)該著重集采之外的自由市場(chǎng)。集采只涉及上報(bào)采購需求量參加集采的全國(guó)各地醫(yī)療機(jī)構(gòu),以大醫(yī)院為多,但還有很多小醫(yī)療機(jī)構(gòu)沒有參加集采,市場(chǎng)肯定是要照顧到的。

事實(shí)上,本次集采只覆蓋了一半左右市場(chǎng)量,那余下的一半甘李藥業(yè)至少要有大的作為。

站在投資的角度,甘李藥業(yè)無疑是一家優(yōu)秀的公司。截至12月17日收盤,公司動(dòng)態(tài)市盈率34倍,總市值397億元,大體上已調(diào)整的差不多了。

但后續(xù)如何走向,能否就像馮柳說的三段論演繹完的時(shí)候便是否極泰來,大概率還得看集采執(zhí)行后的數(shù)據(jù),以及對(duì)自由市場(chǎng)、海外市場(chǎng)的拓展情況。

節(jié)點(diǎn)財(cái)經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點(diǎn)財(cái)經(jīng)不對(duì)因使用本文章所采取的任何行動(dòng)承擔(dān)任何責(zé)任。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。