A股還要跌多久?互聯網+

導讀

A股指數短期難以向上,調整壓力明顯。

A股指數短期難以向上,調整壓力明顯。

兩會之后,市場開始了一波顯著的下跌回調。政府工作報告不及市場預期的經濟增速目標,使得市場從“強預期”轉為“弱預期”。3月9日公布的CPI及PPI數據同樣給市場潑了一盆冷水,CPI和PPI的下行,印證了內需并沒有那么強的市場預測。同時,外圍市場利空因素頻傳,美聯儲鷹派的發言和美債利率的走高,顯示“美國經濟沒那么弱”,市場估值受到明顯壓制。國內外利空因素下,A股指數短期難以向上,調整壓力明顯。

本輪行情的起點始于10月末,疫情防控的放開是推動指數上漲的最核心動力。受益于疫情防控政策的調整,場景被冰封的消費率先回暖,大盤價值風格領漲。自2022年10月31日至2022年末,滬深300、上證、創業板指、中證1000分別上漲9.79%、6.88%、4.71%、2.95%。雖然期間有行業風格的輪動,但基本以消費、地產和周期輪番表現,但風格基本以上證50和滬深300風格為主。

進入1月后,疫情防控放開驅動的估值修復動力減弱,市場上漲動力從估值修復轉向經濟修復的預期,市場風格明顯向小盤成長切換,以計算機和通信為代表的成長行業表現突出,中特估等大盤藍籌在政策加持下同樣有所表現,自2023年1月至今,滬深300、上證、創業板指、中證1000分別上漲3.83%、6.05%、9.73%、1.1%,市場風格呈現大盤價值與小盤成長共舞的特點。

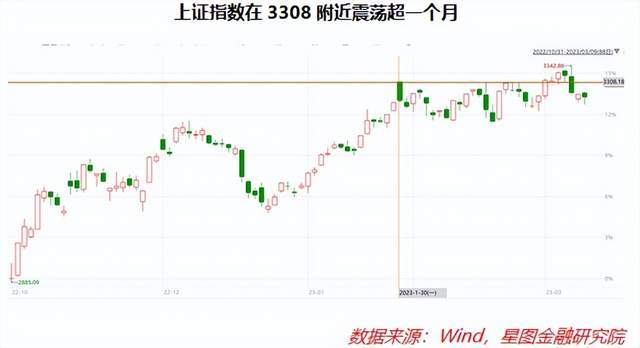

從年初至今,市場一直在博弈是上半年經濟的修復,樂觀者預期上半年經濟的修復,悲觀者預期經濟只能實現一季度的短期脈沖,二季度無法更強。1月份的金融、經濟數據雖然讓市場興奮,但也認識到了現實。1月CPI同比上升2.1%,但PPI同比下降0.8%,環比下降0.4%。1月信貸新增4.9萬億元創新高,但居民中長期貸款同比少增約5200億,居民存款同比多增3萬多億。超預期的經濟、金融數據讓市場保持了謹慎的樂觀,上證指數在糾結的情緒中多次進攻3308點(1月30日的最高點),近期在熱炒“中特估值”概念下,雖然上證成功突破前高,但好景并不長久,兩會政府工作報告對2023年經濟增長目標5%的確定,再次讓市場重估上半年經濟的可實現性,強預期全面轉向弱預期,上證指數四連陰,且重新回落到3300點之下。

從年初至今,市場一直在博弈是上半年經濟的修復,樂觀者預期上半年經濟的修復,悲觀者預期經濟只能實現一季度的短期脈沖,二季度無法更強。1月份的金融、經濟數據雖然讓市場興奮,但也認識到了現實。1月CPI同比上升2.1%,但PPI同比下降0.8%,環比下降0.4%。1月信貸新增4.9萬億元創新高,但居民中長期貸款同比少增約5200億,居民存款同比多增3萬多億。超預期的經濟、金融數據讓市場保持了謹慎的樂觀,上證指數在糾結的情緒中多次進攻3308點(1月30日的最高點),近期在熱炒“中特估值”概念下,雖然上證成功突破前高,但好景并不長久,兩會政府工作報告對2023年經濟增長目標5%的確定,再次讓市場重估上半年經濟的可實現性,強預期全面轉向弱預期,上證指數四連陰,且重新回落到3300點之下。

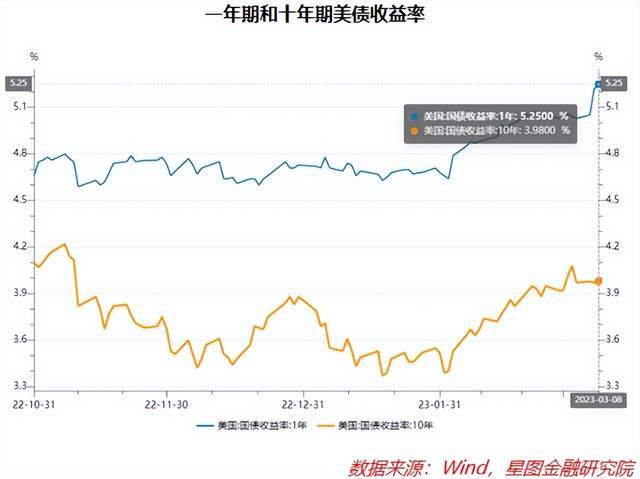

從近期市場調整的原因來看,無外乎兩個主要原因。一方面是今年經濟增長5%的目標落在了市場預期的最低點,以及赤字率3%的安排、專項債3.8萬億都均低于市場此前偏高的預期,指數的回落一定程度上是對前期偏高預期的調整。另一方面是海外市場頻傳的鷹派發言,近期美聯儲主席鮑威爾在參議院聽證會就半年度貨幣政策報告發表演講時,又再次重申了“美聯儲可能不僅會加快加息步伐,終端利率也可能高于此前預期”,截止2023你那3月8日,美國一年期國債收益率和十年期國債收益率分別漲至5.25%和3.98%。

從近期市場調整的原因來看,無外乎兩個主要原因。一方面是今年經濟增長5%的目標落在了市場預期的最低點,以及赤字率3%的安排、專項債3.8萬億都均低于市場此前偏高的預期,指數的回落一定程度上是對前期偏高預期的調整。另一方面是海外市場頻傳的鷹派發言,近期美聯儲主席鮑威爾在參議院聽證會就半年度貨幣政策報告發表演講時,又再次重申了“美聯儲可能不僅會加快加息步伐,終端利率也可能高于此前預期”,截止2023你那3月8日,美國一年期國債收益率和十年期國債收益率分別漲至5.25%和3.98%。

那么,這些對市場利空的因素是如何發生的?何時才能轉向?

首先來看國內,內需方面,3月9日統計局發布的CPI和PPI數據向市場澆了一盆冷水。2月CPI同比上漲1%,低于1.80%的預期值和2.10%的前值;PPI同比下降1.40%,同樣弱于1.30%的預期值和0.80%的前值,居民部門服務消費恢復不穩定,反映出當前經濟復蘇成果還不穩固,疲弱的2月消費物價指數暗示了消費并未出現顯著的向好。向后看,消費能否持續好轉取決于居民收入的確認和預期能否根本性好轉,收入端現金流的穩定,以及消費信心的確認,才能支撐CPI溫和的上漲,實現消費的全面復蘇。

地產方面,二手房率先全面回暖,近期關于樓市升溫的媒體報道屢見不鮮,高頻數據也顯示當前二手房成交量、成交價格全面回升。但新房市場仍然很低迷,春節后30個大中城市商品房的成交面積并未比去年顯著改善。目前來講,從樓市的“小陽春”距到全面回暖,仍有非常遠的距離。同時,更多的包括土地成交量、民營企業參與拿地情況等數據尚未出現顯著好轉。

外貿方面,2023年3月7日公布今年前兩個月外貿數據,按人民幣計價的進出口金額累計同比下降0.80%、出口金額累計同比增長0.90%、進口金額累計同比下降2.90%。但以美元計價下,出口同比-6.8%,前值為-9.9%;進口同比下降-10.2%,前值為-7.5%,雖然要好于預期,但出口轉向樂觀可能仍然為時尚早。而且,從美元計價和人民幣計價的對比來看,美元計價下的出口與進口均呈現疲弱且進口下降幅度更大,這表明了相較于外需來說,內需更弱。

同時,出口降幅雖然收窄,但從結構上來看主要原因在于高附加值消費品拉動,中間品和低附加值產品出口持續低迷。1-2月,我國機電產品出口降幅較上月收窄5.5個百分點至-7.4%,表現較為亮眼,其中占比較高的手機、汽車、家用電器等高附加值終端消費出口明顯好轉,而集成電路、自動數據處理設備及零部件等中間品出口持續低迷;去年底表現一度好轉的服裝、塑料、燈具、家具等低附加值產品出口明顯走弱。因此,才出口未來能否繼續好轉的持續性仍然值得高度關注,由一二月份外貿數據線性外推得出外貿好轉的結論也同樣并不確定。

這些數據印證這當前經濟修復并不牢固的現實,從和這個角度也能更好的理解政府工作報告中對于2023年經濟目標5%的含義,經濟復蘇并不穩定,在高質量發展的前提下,過高的目標需要過度的刺激,這顯然不利于長期的發展。

其次在國外方面,美聯儲緊縮政策的步伐是壓制市場估值的另一重要因素。按照當前比較極端的預期,后續可能最多有三次加息,三月加息50BP,終端利率達到5.62%。但這些悲觀預期已經一定程度上被市場定價,加息步伐的終止終究會在年內到來,而隨著加息終點的到來,市場也將交易后續降息步伐的開始,美債利率此時上漲對估值的壓力,屆時將會轉為利率邊際下降推動估值上漲的動力。

因此,綜合來看,在國內當前經濟修復尚不穩固,國外仍在加息周期下,短期內指數很難有繼續上漲的推動力。而從長期來看,美國加息周期將在二季度末三季度初結束,屆時市場將逐漸交易降息邏輯。國內經濟的修復隨著清明、五一等假期數據的驗證,也將迎來比較確定性,A股盈利底部區域也逐漸清晰,23年二、三兩季度大概率將迎來盈利上升周期,因此A股趨勢的確定仍然要等待至二三季度。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。除專門備注外,本文研究數據由同花順iFinD提供支持】

本文由“星圖金融研究院”原創,作者為星圖金融研究院研究員黃大智

那么,這些對市場利空的因素是如何發生的?何時才能轉向?

首先來看國內,內需方面,3月9日統計局發布的CPI和PPI數據向市場澆了一盆冷水。2月CPI同比上漲1%,低于1.80%的預期值和2.10%的前值;PPI同比下降1.40%,同樣弱于1.30%的預期值和0.80%的前值,居民部門服務消費恢復不穩定,反映出當前經濟復蘇成果還不穩固,疲弱的2月消費物價指數暗示了消費并未出現顯著的向好。向后看,消費能否持續好轉取決于居民收入的確認和預期能否根本性好轉,收入端現金流的穩定,以及消費信心的確認,才能支撐CPI溫和的上漲,實現消費的全面復蘇。

地產方面,二手房率先全面回暖,近期關于樓市升溫的媒體報道屢見不鮮,高頻數據也顯示當前二手房成交量、成交價格全面回升。但新房市場仍然很低迷,春節后30個大中城市商品房的成交面積并未比去年顯著改善。目前來講,從樓市的“小陽春”距到全面回暖,仍有非常遠的距離。同時,更多的包括土地成交量、民營企業參與拿地情況等數據尚未出現顯著好轉。

外貿方面,2023年3月7日公布今年前兩個月外貿數據,按人民幣計價的進出口金額累計同比下降0.80%、出口金額累計同比增長0.90%、進口金額累計同比下降2.90%。但以美元計價下,出口同比-6.8%,前值為-9.9%;進口同比下降-10.2%,前值為-7.5%,雖然要好于預期,但出口轉向樂觀可能仍然為時尚早。而且,從美元計價和人民幣計價的對比來看,美元計價下的出口與進口均呈現疲弱且進口下降幅度更大,這表明了相較于外需來說,內需更弱。

同時,出口降幅雖然收窄,但從結構上來看主要原因在于高附加值消費品拉動,中間品和低附加值產品出口持續低迷。1-2月,我國機電產品出口降幅較上月收窄5.5個百分點至-7.4%,表現較為亮眼,其中占比較高的手機、汽車、家用電器等高附加值終端消費出口明顯好轉,而集成電路、自動數據處理設備及零部件等中間品出口持續低迷;去年底表現一度好轉的服裝、塑料、燈具、家具等低附加值產品出口明顯走弱。因此,才出口未來能否繼續好轉的持續性仍然值得高度關注,由一二月份外貿數據線性外推得出外貿好轉的結論也同樣并不確定。

這些數據印證這當前經濟修復并不牢固的現實,從和這個角度也能更好的理解政府工作報告中對于2023年經濟目標5%的含義,經濟復蘇并不穩定,在高質量發展的前提下,過高的目標需要過度的刺激,這顯然不利于長期的發展。

其次在國外方面,美聯儲緊縮政策的步伐是壓制市場估值的另一重要因素。按照當前比較極端的預期,后續可能最多有三次加息,三月加息50BP,終端利率達到5.62%。但這些悲觀預期已經一定程度上被市場定價,加息步伐的終止終究會在年內到來,而隨著加息終點的到來,市場也將交易后續降息步伐的開始,美債利率此時上漲對估值的壓力,屆時將會轉為利率邊際下降推動估值上漲的動力。

因此,綜合來看,在國內當前經濟修復尚不穩固,國外仍在加息周期下,短期內指數很難有繼續上漲的推動力。而從長期來看,美國加息周期將在二季度末三季度初結束,屆時市場將逐漸交易降息邏輯。國內經濟的修復隨著清明、五一等假期數據的驗證,也將迎來比較確定性,A股盈利底部區域也逐漸清晰,23年二、三兩季度大概率將迎來盈利上升周期,因此A股趨勢的確定仍然要等待至二三季度。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。除專門備注外,本文研究數據由同花順iFinD提供支持】

本文由“星圖金融研究院”原創,作者為星圖金融研究院研究員黃大智

從年初至今,市場一直在博弈是上半年經濟的修復,樂觀者預期上半年經濟的修復,悲觀者預期經濟只能實現一季度的短期脈沖,二季度無法更強。1月份的金融、經濟數據雖然讓市場興奮,但也認識到了現實。1月CPI同比上升2.1%,但PPI同比下降0.8%,環比下降0.4%。1月信貸新增4.9萬億元創新高,但居民中長期貸款同比少增約5200億,居民存款同比多增3萬多億。超預期的經濟、金融數據讓市場保持了謹慎的樂觀,上證指數在糾結的情緒中多次進攻3308點(1月30日的最高點),近期在熱炒“中特估值”概念下,雖然上證成功突破前高,但好景并不長久,兩會政府工作報告對2023年經濟增長目標5%的確定,再次讓市場重估上半年經濟的可實現性,強預期全面轉向弱預期,上證指數四連陰,且重新回落到3300點之下。

從近期市場調整的原因來看,無外乎兩個主要原因。一方面是今年經濟增長5%的目標落在了市場預期的最低點,以及赤字率3%的安排、專項債3.8萬億都均低于市場此前偏高的預期,指數的回落一定程度上是對前期偏高預期的調整。另一方面是海外市場頻傳的鷹派發言,近期美聯儲主席鮑威爾在參議院聽證會就半年度貨幣政策報告發表演講時,又再次重申了“美聯儲可能不僅會加快加息步伐,終端利率也可能高于此前預期”,截止2023你那3月8日,美國一年期國債收益率和十年期國債收益率分別漲至5.25%和3.98%。

那么,這些對市場利空的因素是如何發生的?何時才能轉向?

首先來看國內,內需方面,3月9日統計局發布的CPI和PPI數據向市場澆了一盆冷水。2月CPI同比上漲1%,低于1.80%的預期值和2.10%的前值;PPI同比下降1.40%,同樣弱于1.30%的預期值和0.80%的前值,居民部門服務消費恢復不穩定,反映出當前經濟復蘇成果還不穩固,疲弱的2月消費物價指數暗示了消費并未出現顯著的向好。向后看,消費能否持續好轉取決于居民收入的確認和預期能否根本性好轉,收入端現金流的穩定,以及消費信心的確認,才能支撐CPI溫和的上漲,實現消費的全面復蘇。

地產方面,二手房率先全面回暖,近期關于樓市升溫的媒體報道屢見不鮮,高頻數據也顯示當前二手房成交量、成交價格全面回升。但新房市場仍然很低迷,春節后30個大中城市商品房的成交面積并未比去年顯著改善。目前來講,從樓市的“小陽春”距到全面回暖,仍有非常遠的距離。同時,更多的包括土地成交量、民營企業參與拿地情況等數據尚未出現顯著好轉。

外貿方面,2023年3月7日公布今年前兩個月外貿數據,按人民幣計價的進出口金額累計同比下降0.80%、出口金額累計同比增長0.90%、進口金額累計同比下降2.90%。但以美元計價下,出口同比-6.8%,前值為-9.9%;進口同比下降-10.2%,前值為-7.5%,雖然要好于預期,但出口轉向樂觀可能仍然為時尚早。而且,從美元計價和人民幣計價的對比來看,美元計價下的出口與進口均呈現疲弱且進口下降幅度更大,這表明了相較于外需來說,內需更弱。

同時,出口降幅雖然收窄,但從結構上來看主要原因在于高附加值消費品拉動,中間品和低附加值產品出口持續低迷。1-2月,我國機電產品出口降幅較上月收窄5.5個百分點至-7.4%,表現較為亮眼,其中占比較高的手機、汽車、家用電器等高附加值終端消費出口明顯好轉,而集成電路、自動數據處理設備及零部件等中間品出口持續低迷;去年底表現一度好轉的服裝、塑料、燈具、家具等低附加值產品出口明顯走弱。因此,才出口未來能否繼續好轉的持續性仍然值得高度關注,由一二月份外貿數據線性外推得出外貿好轉的結論也同樣并不確定。

這些數據印證這當前經濟修復并不牢固的現實,從和這個角度也能更好的理解政府工作報告中對于2023年經濟目標5%的含義,經濟復蘇并不穩定,在高質量發展的前提下,過高的目標需要過度的刺激,這顯然不利于長期的發展。

其次在國外方面,美聯儲緊縮政策的步伐是壓制市場估值的另一重要因素。按照當前比較極端的預期,后續可能最多有三次加息,三月加息50BP,終端利率達到5.62%。但這些悲觀預期已經一定程度上被市場定價,加息步伐的終止終究會在年內到來,而隨著加息終點的到來,市場也將交易后續降息步伐的開始,美債利率此時上漲對估值的壓力,屆時將會轉為利率邊際下降推動估值上漲的動力。

因此,綜合來看,在國內當前經濟修復尚不穩固,國外仍在加息周期下,短期內指數很難有繼續上漲的推動力。而從長期來看,美國加息周期將在二季度末三季度初結束,屆時市場將逐漸交易降息邏輯。國內經濟的修復隨著清明、五一等假期數據的驗證,也將迎來比較確定性,A股盈利底部區域也逐漸清晰,23年二、三兩季度大概率將迎來盈利上升周期,因此A股趨勢的確定仍然要等待至二三季度。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。除專門備注外,本文研究數據由同花順iFinD提供支持】

本文由“星圖金融研究院”原創,作者為星圖金融研究院研究員黃大智

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。