2020,在線教育的“凡爾賽”與“網抑云”互聯網+

讓在線教育實現大規模的市場教育,基于在線教育各個細分賽道,當下做課程類的在線教育平臺。

過去一年,你是凡爾賽還是網抑云?

前不久,有人提出這樣一個問題勾起不少人的回味。這是對每個人內心的提問,事實上,不同行業在總結過去一年的經歷時或許也需要這樣捫心自問一番。

就在線教育而言,有人說它由于疫情原因進行了一波大范圍的市場“啟蒙運動”,在此之后直播等在線教育形式被越來越多體制內院校重視。而科技巨頭層面,BAT或投資或親為或賦能,布局甚早;已經上市的網易有道泛教育布局也已經遍地開花;近段時間堅果手機告別,原因是科技新貴字節跳動也要加大教育投入籌碼。

從巨頭到創業者,活力四射,行業看起來確實是一片欣欣向榮。然而,從多個維度來看,2020年的在線教育似乎并沒有想象中的那么“凡爾賽”。

回味2020:喜憂參半的在線教育

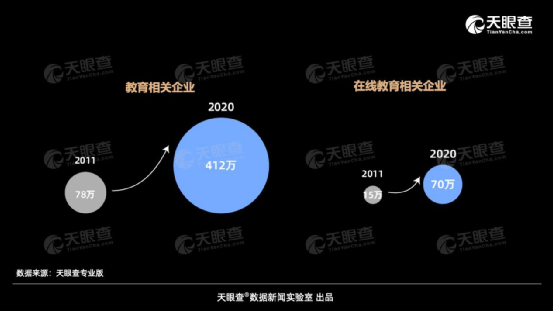

一場疫情,讓在線教育實現大規模的市場教育。隨后,透過資本市場的表現來看,2020年的在線教育似乎有著“凡爾賽”的底氣。

據天眼查app數據顯示,過去十年,教育相關企業的總數從78萬家上升到了412萬家,在線教育相關企業的總數從15萬家上升到了70萬家。而在過去的2020年,據《商業數據派》信息統計顯示,2020年1月~11月末,在線教育行業共披露融資事件89起,與2019年同期相比減少了34.56%。

但是,很多真相不能以單純的數量而概之。

融資事件是在減少,但放在整個創投環境來看,教育賽道仍舊是最被看好的領域之一。此外,任何行業融資數量一定是越來越少,因為越往后玩家也會越來越少。而且,就在線教育而言,2020年1月~11月末融資總額要高于2019年同期。再結合疫情期間,在線教育成為所有學生的“必選題”,行業其實有著凡爾賽的底氣。

咋一看,行業或許應該“農奴翻身把歌唱”,等來收獲季節了。可實際上,這些歷經大浪淘沙的“剩者”似乎過得并不愉快,一些過去盈利的企業今年也開始出現虧損。例如教育巨鱷新東方、好未來,其中,好未來2020財年凈虧損為1.1億美元,而上年同一時期它還在盈利。

總結原因,無外乎以下兩方面:

一方面,疫情期間用戶增長,但企業都是用免費換用戶,得不到什么收益增長。相反,還要花大量時間精力去做營銷和廣告搶奪注意力;另一方面,行業市場教育是一個持續的過程。在線教育品牌選擇很多,目標用戶可能會收到許多許多競品信息,需要企業不斷刷臉做廣告。

據「創業最前線」報道,去年9月初,幾家頭部在線教育機構僅在抖音平臺上的日均投放額便都超過了300萬元。其中,猿輔導投放最猛,日均投放高達927萬元。到10月中旬,猿輔導的這一數字被更新為近1400萬元,作業幫同期的投放額也從357萬元上升到800多萬元,翻了至少兩倍。

燒得起錢的,流血前進。燒不起錢的,可能只能關門。

近段時間,我們似乎聽到不少教育企業倒逼、跑路的報道。而這或許也會引起有關部門的重視,這或許也會加速在線教育市場的規范化,為不理智的快速擴張踩下剎車。

總而言之,在線教育的2020其實是凡爾賽與網抑云交織的。

事實上,消費互聯網發展到今天,投資熱錢早已沒有太多用武之地,不少熱門賽道創投早已進入D輪甚至更深的層次,創投圈早已沒有前幾年的火熱。拿不到錢的企業陷入發展難題,而拿到錢的企業也步入燒錢、虧損、獲客留存難的怪圈。

蠻荒時代的終結:教育細分賽道的發展“鄙視鏈”

不同選擇,往往意味著不同的結果走向。

事實上,經過疫情大考之后,基于在線教育各個細分賽道,行業其實延伸出一條相對明顯的賽道鄙視鏈:

*鄙視鏈頂端:選擇必然性的“主食式”賽道

何為主食?即餐桌上必不可少的食物。填饑,補充能量。

而在線教育的“主食式”賽道,指的是成人職業考試教育以及一些學歷、資格認證培訓。其中的代表有公務員培訓、招教考試培訓、煙草招聘培訓、研究生考試培訓、會計證培訓等,這些門類體制內院校大多沒有針對考試開設相應的課程。

以公務員考試培訓為例,即便你不會花動輒四五萬的價格報一個協議班,但如果想好好準備最起碼會花幾百塊錢買教輔和習題,所以這條賽道上的用戶約等于消費者。

而在公考賽道,頭部品牌主要包括中公、華圖、粉筆,此外還有新東方、必勝、心竺、格燃、新途徑、導氮等玩家。當其它賽道教育機構還在為盈利頭疼時,不少公考培訓機構已經率先實現盈利,有的甚至活的還很滋潤,其中中公教育在2019年營收高達91.8億。

去年由于疫情影響,公考機構線下受到很大影響,但之后恢復卻也是最快的。以粉筆為例,在全國基本控制住疫情以后,5月粉筆教育取得業績環比增長超100%。到8月時,營收已達5.5億,同比增長432%。

在互聯網江湖(ID:VIPIT1)團隊,這類職業教育類賽道悶聲發大財的緣由歸結于以下兩方面:

一方面,從需求來看,成人職業考試教育是資本寒冬和裁員潮的“接盤俠”。裁員潮下,不少一線城市打拼的青年很多都想回家發展,但家鄉有時候很難提供對口的工作崗位,考取公務員、事業單位等機構就成為上上之選;

另一方面,你自學買書也好,報班也好,怎么都得尋求機構。就像我們過去上小學、初中、高中一般注定繞不過去。選擇機構是必然的,只是用戶選擇誰的問題罷了。

目前看來,不少在線教育玩家其實也能發現究竟什么賽道回報更快一些。

目前行業虧損的企業非常多,但也有實現盈利的。例如跟誰學,除了中小學文化課,它的課程還針對實用英語、職場、留學、四六級、考研等領域,去做成人教育的“主食”。從這個維度來看,跟誰學在上市前就能實現盈利不是沒有原因的。

無獨有偶,另一家教育巨頭新東方,也在2018年也開始重啟公務員考試培訓。目前近況如何外界暫時不知,但接下來成人職業教育賽道這塊想必會有更多玩家加入進來。

*鄙視鏈第二層:學習“掘金路”的工具“賣水人”

如果每一位學生都是知識金礦的“掘金者”,那么在這一過程中需要類似“賣水人”一般的輔助學習的工具。它可能沒有直接授課幫助“掘金”,但是作用卻不可或缺,題庫類產品等工具性教育平臺就是這樣一類產品,其中的代表性產品主要包括作業幫、小猿搜題等。

關于在家完成作業,有這樣一個段子:“平常父(母)慈子孝,輔導作業就雞飛狗跳。”可見這些題庫類產品定準的場景有多痛,解決的其實就是作業輔導問題,其價值有些類似于百度的搜索工具。說起來只是一工具,但作用卻很大,相當于一私域流量池系統的搭建,能夠實現用戶的快速聚攏和留存。

這種透過工具的滲透力量是可怕的,長此以往逐漸被越來越多用戶認可,進而為將來切入付費課程奠定信任基礎。此外,當下做課程類的在線教育平臺,最大的問題就是拉新和留存,而這個問題其實都可以通過工具完成。

回歸常識和邏輯,互聯網江湖(ID:VIPIT1)團隊認為工具類教育產品成功歸功于一下兩方面:

一方面:創造增量價值

從某種程度上講,單純的知識講解,在線教育同在學校課堂上學到的東西其實是同質的,而題庫搜索這樣等學習工具的功能性價值卻是新的增量服務。

另一方面:從被動聽講到主動學習

教育工具類產品擁有兩個共同特性,一是用戶必須主動使用;二是用戶在使用過程中具備極高的注意力。在線課堂教育本身其實是學習的灌輸過程,和一般課堂一般,用戶的注意力很難長時間保持,而且學生是否愿意接受家長安排的在線課程也得另說。但搜題等學習工具不一樣,是學生學習過程中遇到問題需要解決才會使用的,是用戶需求的主動釋放,注意力會更集中,成為學習過程中的“主人翁”。

事實上,互聯網巨頭其實也都圍繞工具親自動手布局,在課程方面大都選擇一些投資卡位。

前不久,字節跳動宣布,將原錘子科技團隊組建的新石實驗室,并入教育硬件團隊,教育硬件本身就是工具;百度方面,搜索作為知識信息入口本身就是工具,百度文庫、百度翻譯、百度學術、百度傳課、百度百科等產品其實構成一學習“工具箱”。

有人或許會拿網易有道反駁,其實我們現在看到其課程做的有聲有色的樣子,還成功上市。但在2014年前后在線教育興起時,有道主要還是圍繞教育工具展開布局,譬如有道詞典、有道云筆記等。現在有道發力課程,可工具依舊沒有拉下,同時也開始輸出諸多教育硬件產品。

互聯網公司的核心永遠是流量。

以課程切入,由于教育行業的規模不經濟及CR4 特性(行業高度分散,馬太效應不突出),流量價值其實很難做起來。但通過技術和工具切入,市場可以足夠大,生意具備可持續性,可以快速擴張,能夠實現網絡效應。

去年疫情期間,釘釘作為教育工具被廣大體制內院校使用就是很好地證明。未來,互聯網企業以工具為切點,也可以像網易有道那樣深入內容課程端。

*鄙視鏈第三層:選擇或然性的K12課程

幾年前在線教育興起之時,課程類的K12教育無疑是最受人關注的一環。可現在,存在感似乎越來越低。

此前,中國學校教育戰略咨詢專家沈祖蕓在其《全球教育報告》中提到,全球教育市場智庫HolonlQ發布了估值超過10億美元的教育獨角獸公司排行榜中。在前20家獨角獸中中國公司有9家,其中補習類6家,語言培訓類2家,在線課程類只有1家。

相對于工具切入的“迂回競爭”,做K12課程培訓的玩家,路太難走了,于是大量營銷投入似乎成為一種必備選項。

在電商世界,垂直電商干不過綜合類電商,但在K12在線教育,互聯網江湖(ID:VIPIT1)團隊認為,在K12課程領域細分食物鏈層面,單品課程價值高于全品類課程,而這主要體現在以下兩方面:

1.非必選特征:K12在線教育不是公務員考試、招教考試培訓,體制院校學習才是“主食”,課外輔導充其量只是主食沒能“吃飽”選擇的“加餐”。既然是加餐,自然就沒必要把主食全部再吃一遍。

2.不同課程流量之間無法實現導流共享:在電商平臺,同一用戶可以在上面買任何產品。但在在線教育平臺,某用戶可能因為自己需要補習英語選擇某在線課堂,但是如果自己語文、數學等科目不差,恐怕很難實現導流轉化,這樣一來,無疑會造成資源的浪費,進而造成流量價值的稀釋。

從這個維度來看,此前K12在線教育鼓吹的小班課程甚至“1對1”其實是不太符合行業邊際收益規律,很難做大,現如今能夠實現盈利的在線教育品牌無一不是在搞一對多。譬如跟誰學,O2O模式探索時期積累了一大批教師資源,現在做B2C的雙師大班直播課,具備較高的坪效、人效。

因此,針對英語、數學等K12教育垂直科目,可以會有不少讓人覺得耳熟能詳的明星玩家,但是提及做全品類課程的平臺早已沒有前幾年那樣的火熱。

*鄙視鏈最底層:“后娘養”的素質教育

中國式家長通常把素質教育與興趣教育掛鉤,確實有不少家長愿意培養孩子興趣,但相當一部分家長還是【唯成績論】。

高考是窮孩子改變命運的唯一出路這句話廣泛流傳不是沒有道理的。所謂的素質教育,能力培養,家長們真的像那些素質教育機構喊的那樣,對孩子的素質教育培養非常在乎嗎?可能會有意向,但在應試成績面前,素質教育也許在家長心中會變得一文不值。而且絕大多數素質教育可能只是停留在小學階段。

很多時候,素質教育的市場滲透率不是靠企業自己做好產品、營銷和服務,靠的是科目與升學之間的關系強弱。

此外,素質教育獲客難,客單價通常比較高,特別是編程、鋼琴等學科,花費很多,行業想爆發就得完成從輕奢品到大眾消費品的過渡。

尾聲:

透過現如今的盈利能力、標準化程度,目前在線教育會似乎形成一種類似前面我們所描繪的鄙視鏈。

從上限來看,目前鄙視鏈最頂端的成人職業培訓賽道可能是最低的,因為它盯緊的只是垂直人群,這也是為什么資本熱情還是更集中于后面三類的原因。只不在很長一段時間里,最容易賺錢的或許仍舊是成人職業教育。

而K12教育領域發展到今天,行業玩家可能會更加認清自己的位置,逐漸從傳統教育的顛覆者到體制內教育的補充服務者。

要想觸及教育公平問題,線上教育必須回歸社會公共資源的本質上來。未來,K12要想真正從“加餐”變身“正餐”,或許需要尋求體制內院校的支持才行。當然了,如果課程真的足夠優質,確實也會脫穎而出。但直接切入有些難了點,拉新成本過于高,通過工具迂回競爭或許才是行業發展的正確路徑。

科技自媒體劉志剛,訂閱號:互聯網江湖。微信:13124791216,轉載保留作者版權信息,違者必究。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。